【投資維權(quán)315線索征集】你投訴,我報道!在這里,我們?yōu)楣善薄⒒鹜顿Y者提供一個因違法違規(guī)行為遭受損失的曝光平臺。新浪財經(jīng)爆料線索征集啟動,當(dāng)您的權(quán)益受到侵害歡迎向【黑貓投訴平臺】投訴,受損股民可至【新浪股民維權(quán)平臺】維權(quán)。

策略聚焦|反彈下半場的投資者心態(tài)和行為

來源:中信證券研究

文|秦培景 裘翔 楊靈修 聯(lián)系人:姚光夫

反彈進(jìn)入下半場,各類投資者預(yù)計仍將以持倉或加倉行為為主。維持反彈將持續(xù)至兩會前后、上證指數(shù)有望沖擊3000點的判斷。配置上從純粹追求彈性向長期邏輯清晰的優(yōu)質(zhì)個股過渡。

現(xiàn)階段外資更有意愿

增配A股而非獲利賣出

●●●●●

歷史上的3輪北上資金階段性集中凈流出只發(fā)生在明顯泡沫化或是全球共振的市場環(huán)境下,從未出現(xiàn)過因為短期快速的市場反彈就大幅減倉。

從估值的角度看,目前滬深300的TTM P/E僅11.7倍,仍低于過去十年13.7倍的平均水平。從估算回報率看,2018年上半年入場的外資依然浮虧,6月至10月入場的剛剛浮盈,只有踩準(zhǔn)2500點入場的少數(shù)投資者才能獲利超過10%。

在中美分歧緩和、國內(nèi)信用有望擴張迎來拐點的背景下,我們認(rèn)為目前外資更有意愿增配A股而非賣出。

公募基金處于被動加倉狀況

不會貿(mào)然減倉

●●●●●

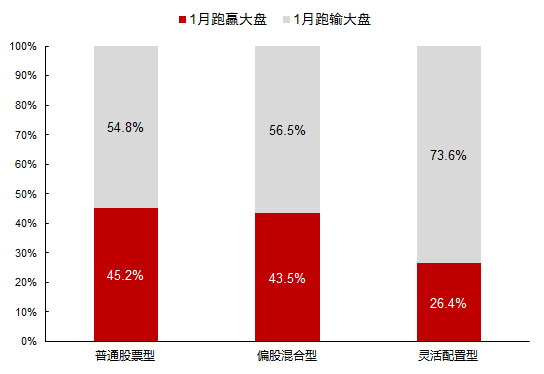

截至2月22日,2019年普通股票型/偏股混合型/靈活配置型基金相對上證綜指的超額收益平均只有1.72%/1.04%/-3.40%,相對創(chuàng)業(yè)板指的超額收益平均只有-2.29%/-2.97%/-1.74%。

在此階段,除非配置結(jié)構(gòu)上博弈性品種占比非常高且短期漲幅可觀(例如養(yǎng)殖股、5G等),否則大概率將是持倉甚至加倉等待行情輪動。

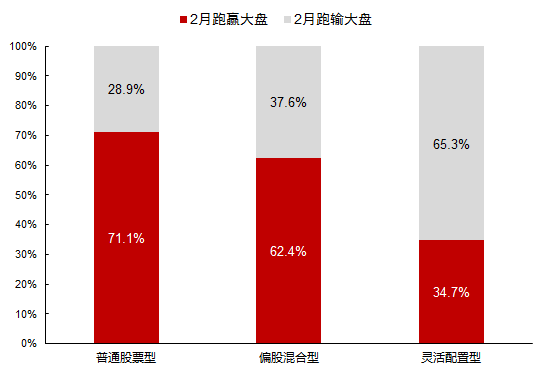

從相對漲幅來看,普通股票型/偏股混合型/靈活配置型在2月份分別僅有2.3%/1.7%/1.4%的產(chǎn)品跑贏創(chuàng)業(yè)板指。公募基金在此輪反彈配置上純粹博弈性的配置比例并不會很高,判斷減倉兌現(xiàn)收益的動機不會很強。

—

各類基金

2019年1月

凈值表現(xiàn)

—

資料來源:Wind,中信證券研究部

—

各類基金

2019年2月

凈值表現(xiàn)

(截至2月22日)

—

資料來源:Wind,中信證券研究部

私募2月份

大概率仍處被動加倉狀態(tài)

●●●●●

根據(jù)私募排排網(wǎng)的調(diào)查數(shù)據(jù),到2019年1月,股票策略型私募基金平均倉位60.9%,環(huán)比上升3.9pcts,其中72.1%的基金倉位在5成或以上,環(huán)比小幅上升10.4pcts。此外,1月末大約有22.5%的私募處于滿倉狀態(tài),相比于2018年12月末的22.6%基本持平。

從私募的倉位調(diào)查統(tǒng)計數(shù)據(jù)來看,對于大部分股票型私募基金,2月份大概率仍處于被動加倉狀態(tài)而不是獲利兌現(xiàn)。

散戶不會底部反彈立刻減倉

●●●●●

占市場存量持倉最大的散戶是慢變量,一般不會底部反彈立刻減倉。我們估算散戶占A股整體流通市值比重仍然有29.1%,依舊是除法人股外最大的持倉主體,高于專業(yè)機構(gòu)投資者整體(18.3%)。

從2018年1月份高點到年底,上證指數(shù)累計跌幅達(dá)到了-30.8%,創(chuàng)業(yè)板指達(dá)到-29.4%,而上證指數(shù)/創(chuàng)業(yè)板指年初至今的漲幅也僅有12.4%/16.5%,估計仍遠(yuǎn)低于多數(shù)投資者的盈虧平衡線,這種情況下個人投資者短期內(nèi)減倉意愿較低,反而可能在持續(xù)反彈環(huán)境下加倉。

維持反彈延續(xù)至兩會前后

上證綜指有望沖擊3000點的判斷

●●●●●

我們判斷目前時間和幅度上都已經(jīng)過半,正式進(jìn)入反彈下半場:

1)兩會后3月中旬行情會走向分化調(diào)整,而非一蹴而就的牛市;

2)反彈期間會有波動震蕩,但不應(yīng)再以熊市思維進(jìn)行減倉;

3)配置應(yīng)從純粹追求彈性向長期邏輯清晰的優(yōu)質(zhì)個股過渡——前期漲幅較小的新能源車、半導(dǎo)體、軍工等板塊仍然有輪動的空間,5G、養(yǎng)殖板塊的龍頭預(yù)計還能延續(xù),但重點應(yīng)轉(zhuǎn)移到具有進(jìn)一步正反饋效應(yīng)的品種(如券商)、長期成長確定性高以及在今年盈利增速下行趨勢下一定的抗周期性品種。建議關(guān)注我們的“反彈下半場推薦組合”。

—

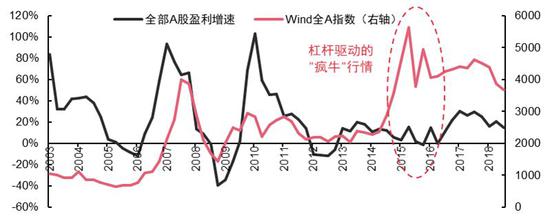

WIND全A指數(shù)與全部A股盈利增速

—

資料來源:Wind;中信證券研究部

風(fēng)險因素:消費數(shù)據(jù)低迷帶來經(jīng)濟超預(yù)期下行預(yù)期,中美貿(mào)易爭端加劇,外資短期流入A股趨勢出現(xiàn)反復(fù)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:史考

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)