牛市來了?安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

過去一年,港股陸續(xù)有5家物業(yè)公司上市,目前仍有兩家在排隊。在這樣一波物業(yè)上市潮中,無論是規(guī)模還是實力,濱江服務(wù)算是最不起眼的一個。

去年11月,繼佳兆業(yè)、雅居樂、新城控股等房企拆分物業(yè)上市之后,濱江集團也宣布拆分旗下物業(yè)公司濱江服務(wù)赴港上市。有了來自母公司的支持,濱江服務(wù)近幾年高速發(fā)展,年復(fù)合增長率達48.3%。

但奮力追趕之下,濱江服務(wù)的營收規(guī)模仍處于行業(yè)吊車尾。囿于物業(yè)的地域性,一方面母公司濱江集團目前項目儲備不足,另一方面,“杭州老二”的名頭并不能為其增添更多的想象空間,濱江服務(wù)上市后將何去何從?

“小而美”迷你型物業(yè)

一年5家上市,這一數(shù)字是物業(yè)行業(yè)過去四年之和。趕上這趟上市潮,濱江服務(wù)于去年11月26日遞交了赴港上市材料。

申請文件顯示,濱江服務(wù)主要集中于高端住宅物業(yè)。公司成立于1995年,截至2018年8月31日,在浙江省內(nèi)15個城市及上海設(shè)立了35間附屬公司及分支機構(gòu)。

目前共有68個在管物業(yè),包括51個住宅物業(yè)及17個非住宅物業(yè),在管總建筑面積為1080萬平方米,其中屬于濱江集團的合同管理面積(不包括在管建筑面積)為710萬平方米。

2015年、2016年、2017年、及2018年前八個月,濱江服務(wù)的收入分別為1.59億元、2.26億元、3.49億元、3.07億元,2015-2017年收入年復(fù)合增長率高達48.3%。期內(nèi)凈利潤分別為1146.9萬元、2210.6萬元、5755.2萬元、5074.6萬元。

這一系列數(shù)據(jù),對于杭州的濱江服務(wù)來說,無疑是一份滿意的成績單。據(jù)中國指數(shù)研究院資料,就2017年高端住宅物業(yè)的在管建筑面積而言,濱江服務(wù)在杭州排名第二、在浙江省排名第五、在長江三角洲排名第十。

截止2018年8月,在杭州一個城市公司在管面積有7.56百756萬平方米在杭州一個城市,而浙江省其他成城市所分布的管理面積僅有3.26百326萬平方米,占比僅30%。收入占比方面,杭州市2015、2016、2017、2018前八個月的占比分別為80.9%、78.1%、78.2%、79.6%,可以說,濱江服務(wù)幾乎是服務(wù)一個省的物業(yè)管理公司,甚至可以說是主要服務(wù)一個城市的物業(yè)公司。

但現(xiàn)有管理面積對于資本市場的濱江服務(wù)來說,還遠遠不夠。新浪財經(jīng)統(tǒng)計了包括尚在排隊的11家內(nèi)資上市(港股、A股)物管公司,在管理面積上,濱江服務(wù)與同在排隊的奧園健康生活不相上下,二者僅高于致力公眾物業(yè)的浦江中國。在營收規(guī)模上,濱江服務(wù)連續(xù)三年排在末位。以2017年數(shù)據(jù)為例,濱江服務(wù)的營收規(guī)模約為綠城服務(wù)的十五分之一,約為彩生活的五分之一。

而與大多數(shù)拆分的物業(yè)相似,公司近幾年的飛速增長,離不開與母公司濱江集團。2016-2017年,由濱江集團開發(fā)或其共同開發(fā)的物業(yè)貢獻收入分別為98.4%、91.8%、82.1%。同期,獨立第三方物業(yè)開發(fā)商的在管面積占比分別為4.8%、10.3%、20.1%,來自第三方的業(yè)務(wù)收入逐漸增加。

公司表示,倘若無法增加由獨立第三方物業(yè)開發(fā)商發(fā)售的管理物業(yè)數(shù)量,其經(jīng)營業(yè)績及增長前景可能會受重大不利影響。

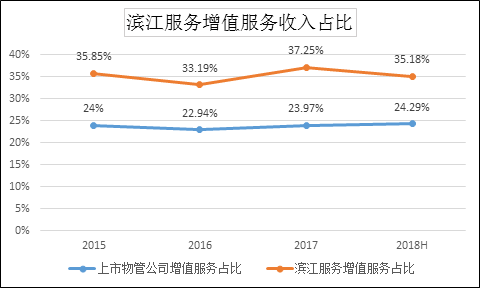

總體而言,濱江服務(wù)仍屬于一個迷你型的物業(yè)公司。值得注意的是,盡管公司主要收入來源于物業(yè)管理這類基礎(chǔ)服務(wù),但增值業(yè)務(wù)部分表現(xiàn)良好:2017-2018年上半年,公司增值業(yè)務(wù)收入占比維持在30%左右,高出行業(yè)(新浪財經(jīng)選取11家內(nèi)資上市物業(yè)公司統(tǒng)計)均值約10%;凈利率維持在17%,高出行業(yè)均值約4%。

同時,濱江服務(wù)人工成本占比近幾年處于行業(yè)高位,2015、2016、2017及2018年前八個月分別為80.1%、81.2%、80.1%、60.8%。中國指數(shù)研究院2017年百強物業(yè)管理公司統(tǒng)計數(shù)據(jù)顯示,人工成本占比為55.84%。公司2018年人工成本下降主要是由于分包部分業(yè)務(wù)出去,從而減少了人工成本.

儲備項目不足 突圍艱難

眾所周知,物業(yè)公司即使上市,還不是真正意義上的“獨立”,發(fā)展仍然與關(guān)聯(lián)房企息息相關(guān)。克而瑞數(shù)據(jù)顯示,2018年上半年濱江集團土地儲備建筑面積僅為7.71百771萬平方米,低于可比公司永升生活、奧園健康生活背靠的旭輝集團及中國奧園。

而中海物業(yè)、碧桂園服務(wù)、永升生活、新城悅、雅生活等背靠的地產(chǎn)公司所擁有的土地儲備面積明顯更為充足。

濱江集團董事長戚金興曾表示,將在2018年完成過千億的發(fā)展目標(biāo),這一時間節(jié)點比原定計劃提前了兩年,幾乎與濱江服務(wù)上市同步。但到了2018年年底,濱江集團主動又將目標(biāo)調(diào)成850億銷售額。一急一緩之間,暴露出其對外突圍的力不從心。

2018年下半年,濱江集團拿地力度明顯下降。克而瑞數(shù)據(jù)顯示,濱江集團上半年拿地面積為244萬平方米,而1-11月共計拿地僅292萬平方米,及下半年大約近拿地50萬平方米左右,為上半年拿地的五分之一。與去年同期拿地面積約140萬平方米相比大幅下降。這或?qū)⒅苯佑绊懙綖I江服務(wù)上市后的業(yè)績表現(xiàn)。

而外界普遍認(rèn)為濱江服務(wù)此時上市,融資的目的或更為迫切。根據(jù)濱江集團三季報,公司歸屬于上市公司股東的凈利潤為7.07億元,同比下降35.83%,有息負(fù)債的提升導(dǎo)致財務(wù)費用較去年同期上漲217.13%。

此次IPO融資,濱江服務(wù)主要用于四個方面,收購其他物業(yè)管理公司、開發(fā)集團的管理服務(wù)系統(tǒng)(長租公寓業(yè)務(wù)及工業(yè)園)、投資于資產(chǎn)管理平臺和擴張公司規(guī)模。對于收購標(biāo)的,濱江服務(wù)提出了具體要求,收入超過5000萬或凈利潤超過1000萬元的物業(yè)公司。

據(jù)悉,碧桂園服務(wù)在上市6個月后就并購了5家物業(yè)公司,佳兆業(yè)物業(yè)上市之后70%的募資也將用于并購。毫無疑問,隨著眾多房企拆分物業(yè)上市,融資渠道拓寬,物業(yè)行業(yè)的集中度將會進一步提升,競爭也將更加激烈,“小而美”的物業(yè)公司價格或?qū)⑺疂q船高。

對于“拼爹”有點困難的濱江服務(wù),并購不失為一個好的“逆襲”策略,但目前是否為好的并購時機,還未得知。另一方面,對于市場而言,濱江服務(wù)是發(fā)力于并購,還是著力長租公寓業(yè)務(wù),這個故事還沒講明白。

目前來看,濱江服務(wù)似乎錯過了最佳上市期。從4家上市時間相對更長的物業(yè)公司的PE估值來看,PE(TTM)從33到4.6不等,彩生活從當(dāng)初上市近100倍PE的高估值下降到如今11.73左右的估值,物業(yè)行業(yè)整體估值水平下降的趨勢明顯。

中信建投劉璐在接受新浪財經(jīng)采訪時表示,目前資本市場更青睞行業(yè)龍頭、有強大母公司為依托,或者自身增值服務(wù)硬實力更強的物業(yè)公司。究竟濱江服務(wù)上市表現(xiàn)現(xiàn)如何,我們拭目以待。

責(zé)任編輯:公司觀察

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)