牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:國信策略研究

核心結論

2019年A股行情演繹至今,超出了多數人的預期,恐怕已經不是簡單的“估值低”、“流動性好”能夠解釋得了的,“基本面拐點”可以預期但短期確實也還沒有看到。我們認為,驅動行情持續推進的最大邏輯是“強國牛”,暨在金融供給側改革背景下,改革完善資本市場基礎制度,更大程度地依托股權融資支持實體經濟和科技創新,堅守實業強國。這個歷史性進程將提升上市公司整體資產價值在國民經濟中的比例、推動居民資產重配從地產轉向更多的股權,同時低利率時代可以推升股權長期估值。作為實體企業的優秀代表,上市公司資產未來將寄托更多的強國夢想。

堅守實業強國,推動科技創新

實業是立國之本,科技是強國之器。中國經濟未來的發展離不開實業立國,而技術創新也將撐起我們實業強國的脊梁。堅守實業立國的發展戰略,推動科學技術的不斷創新與進步,處理好金融與實體經濟的關系,對我國當前乃至長遠的經濟繁榮具有突出意義。而作為實體企業的優秀代表,上市公司也是我們國家重要的戰略性資產。

實業立國,科技強國

實業立國是一個國家經濟發展的根本基礎,中國也一直堅守實業立國戰略。2019年政府工作報告中指出,引導金融機構擴大信貸投放、降低貸款成本,精準有效支持實體經濟,不能讓資金空轉或脫實向虛;以服務實體經濟為導向,改革優化金融體系結構,激發市場主體活力,著力優化營商環境。

實業的發展離不開技術的創新、產業的升級。政府工作報告中也指出,要堅持創新引領發展,培育壯大新動能。發揮我國人力人才資源豐富、國內市場巨大等綜合優勢,改革創新科技研發和產業化應用機制,大力培育專業精神,促進新舊動能接續轉換。

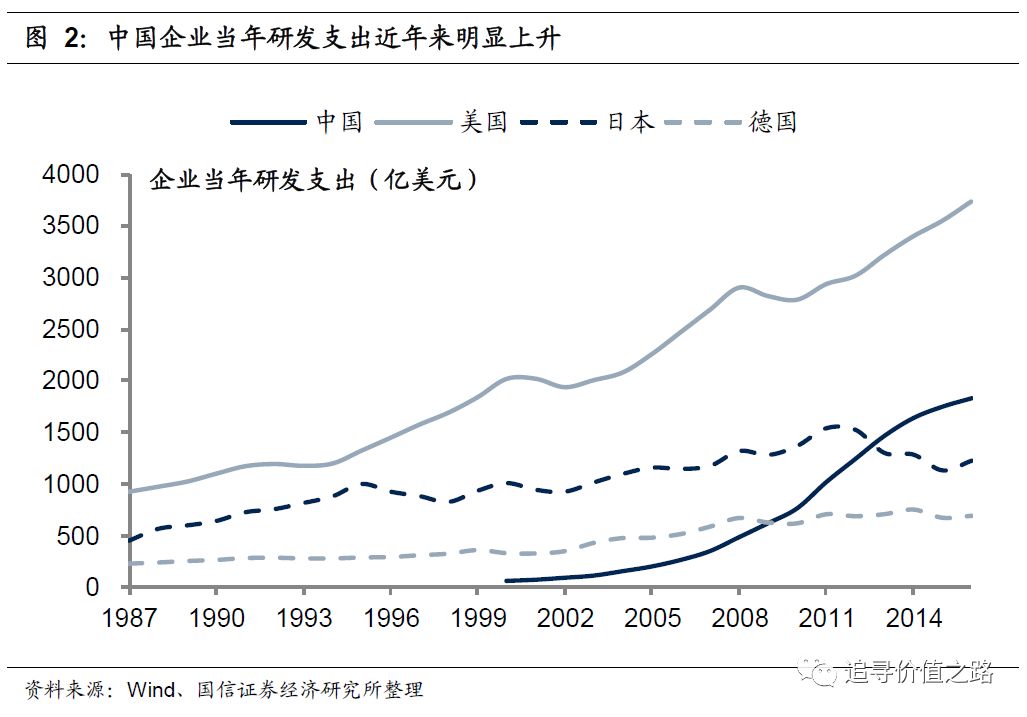

在中國實業立國的戰略指導下,中國實體經濟得到了長足的發展。自2005年以來,中國制造業在全球的地位逐年提升,截至2016年,中國在制造業領域的份額已經全球領先。與此同時,中國也一直在加大科研投入及技術創新的力度,近年來中國企業當年研發支出金額快速上升,2016年全年投入1829億美元,超過日本與德國。

但我們也要認識到中國實業目前所面臨的困境。中國制造業產值遙遙領先,但仍然缺乏世界領先的制造業龍頭企業。在《財富》雜志公布的2018年世界500強企業榜單中,中國企業占據120個席位,但其中多為金融地產及資源型企業,制造業企業寥寥無幾。從科研實力來看,我國研發投入的“存量”與世界前沿仍存在一定的差距,2016年中國企業研發支出存量約為8544億美元,不及日本,與美國相比更是有較大的差距。

中國經濟未來的發展離不開實業立國,而技術創新也將撐起我們實業強國的脊梁。堅守實業立國的發展戰略,推動科學技術的不斷創新與進步,處理好金融與實體經濟的關系,對我國當前乃至長遠的經濟繁榮具有突出意義。

非金融地產業上市公司市值占GDP比重不高

上市公司是我國實體企業的優秀代表,也是我們國家重要的戰略資產。但從上市公司市值占GDP比重的來看,非金融地產業上市公司市值占GDP的比重并不高,近年來還呈現下降趨勢。

截至2018年年末,非金融地產業上市公司市值約為33萬億,占2018年GDP總量(除金融地產業)的42.7%,遠不及美國153.9%的比重。(注,由于2018年美國金融地產行業增加值數據尚未公布,因此計算的153.9%占比為2018年末非金融地產業美國上市公司市值/ 2018年美國整體GDP,實際的2018年美國非金融地產業上市公司市值占GDP比重將高于153.9%。)

金融供給側改革,股權融資新時代

間接融資一直都是我國主要的融資渠道,但傳統的銀行融資存在一些問題,特別是在對民營及小微企業提供金融服務方面存在弊端,造成社會信用傳導的不通暢,過去幾年的“基建+地產”模式顯然就對民企制造業的信貸融資造成了擠壓。隨著金融供給側改革的持續推進,資本市場制度的不斷完善,融資結構也將得到不斷的優化與改善,直接融資將扮演更加重要的角色,資本市場或承擔起引領創新經濟發展的新使命,股權融資也將迎來新時代。

傳統的銀行融資存在弊端

我國融資一直都以間接融資為主,銀行貸款的信用派生仍然是我國企業融資的主要渠道,而直接融資占比份額依舊較小,根據存量法進行計算,2018年底,直接融資(債券+股票)占社會融資余額的比例僅為13.1%,貸款余額占比高達66.8%。

但傳統銀行融資存在一些的問題,特別是在對民營及小微企業提供金融服務方面存在弊端,這都會造成社會信用傳導的不通暢。一方面,從貸款的安全性考量,銀行更偏愛于大中型企業,同時,銀行放貸對融資方的財務信息、抵押物等要求較高,存在相當一部分的民營與小微企業由于不擁有符合標準的抵押物,或是因為信用數據缺失,從而難以通過銀行渠道獲得資金。

另一方面,從貸款的時效性來看,審批時間較長也是小微企業難以從銀行獲得流動性的原因之一。由于銀行堅持大額貸款業務與小微貸款業務大體一致的審批流程,導致批貸時間較長,而小微企業對資金需求急、期限短而頻率高,因此很多企業因為現金流得不到及時的補充而被迫破產倒閉;同時,小微貸款業務所需的人力、時間等成本較高而回報較少,同時還伴隨著較高的風險,這加劇了銀行對民營及小微企業的惜貸情況。

“基建+地產”模式擠壓了民企制造業的信貸融資

從近幾年銀行對各行業的放貸情況來看,過去“基建+地產”的經濟模式對制造業融資形成了擠壓。將近幾年貸款增速按行業貢獻度進行分拆,可以發現,近幾年來,基礎建設貸款對全部貸款增速的貢獻逐漸提升,2017年對貸款增速的拉動作用達到3.2%。房地產及建筑業貸款貢獻雖有小幅的下降,但在2017年對貸款增速的拉動作用仍有0.9個百分點。

與之相反的是,制造業公司的貸款對全部貸款增速的拉動作用在2014年大幅下降,2011年至2013年間,制造業年均拉動增速3%左右,而2014年后,制造業貸款年均拉動增速降至0.3%,2017年更是幾乎沒有增長。從貸款增速來看,制造業的貸款增速在2014年快速下降,至2017年增速已經降至0左右。

股權融資迎來新時代

中共中央政治局第十三次集體學習時強調,要深化金融供給側結構性改革,增強金融服務實體經濟能力。會議強調,“要深化對國際國內金融形勢的認識,正確把握金融本質,深化金融供給側結構性改革,平衡好穩增長和防風險的關系,精準有效處置重點領域風險,深化金融改革開放,增強金融服務實體經濟能力,堅決打好防范化解包括金融風險在內的重大風險攻堅戰,推動我國金融業健康發展。”

為了加強金融供給側改革,“提高直接融資特別是股權融資比重”更是寫入了2019年政府工作報告。工作報告指出“改革完善資本市場基礎制度,促進多層次資本市場健康穩定發展,提高直接融資特別是股權融資比重” 。

國家金融與發展實驗室副主任曾剛表示,改革優化金融機構體系和融資結構都屬于深化金融供給側結構性改革的范疇。在融資結構中,直接融資占比偏低,股權性資金不足將制約企業的成長。一方面,企業從銀行借貸帶來高負債,進一步導致企業高杠桿。另一方面,銀行提供不了高風險的股權類基金,于是會出現融資難、融資貴的問題。因此,提高直接融資、特別是股權融資的意義重大。

隨著金融供給側改革的持續推進,資本市場制度的不斷完善,我國的融資結構也將得到不斷的優化與改善,直接融資將扮演更加重要的角色;資本市場或承擔起引領創新經濟發展的新使命,股權融資也將迎來新時代、新機遇。

低利率時代來臨,推升股權長期估值

從目前中國經濟的經濟增長速度及通貨膨脹情況來看,前期快速下降的無風險利率很可能將持續下降甚至擊穿歷史最低位,我們或將進入到長期低利率時代。這對于權益市場是一個重大利好,因為不論是從理論上還是歷史經驗來看,低利率的環境都將有利于權益估值的提升。

中國或將進入到長期低利率時代

從2018年四季度開始,無風險利率出現了加速下降的情況。十年期國債到期收益率從2018年年初的3.98%下降到2019年年初的3.10%,下降幅度達到了88BP。從目前中國經濟的經濟增長速度及通貨膨脹情況來看,無風險利率進一步下降甚至向下擊穿2.7%歷史最低位是很有可能的,中國經濟或將進入到長期低利率時代。

低利率環境有利于估值提升

市場無風險利率處于低位對股市來說是一個重大利好因素,這會降低分母端的貼現因子,從而帶來股市估值的上修。從上證綜指的歷史估值來看,低利率的環境在多數情況下也是有助于股權估值的上修的,僅在2003年有所例外。美國10年期國債的收益率與標普500指數的估值也呈現了明顯的負相關性。

2003年上證綜指估值一路下行的主要原因,是市場經濟過熱引發的貨幣政策轉向預期。從2002年底至2003年年初工業增加值同比和PPI同比迅速飆升,熱錢不斷涌入,市場對于政策收緊的預期不斷升溫,從而導致估值在市場利率較低的環境下持續下行。

居民資產重配,從地產到股權

我們認為在深化金融供給側改革的過程當中,必然也會伴隨著居民資產配置由房地產為主體轉向以金融資產為主體,其中尤以權益類資產配置為方向。主要邏輯如下:(1)我國居民部門金融資產配置比重遠低于國際水平,主要原因在于我國家庭資產配置中房產占據大頭;(2)而在房住不炒政策下,當前房地產處于下行周期,房屋的“資本利得”回報率開始下降,投資吸引力有所降低;(3)同時理財產品收益率的快速下行將大大的凸顯出金融資產中權益類的配置價值;(4)權益類資產當前身處價值洼地,迎來絕佳的配置窗口。

中國家庭金融資產配置比重過低,提升空間較大

和國際發達經濟體相比,中國家庭金融資產配置占比遠遠落后。中國家庭金融調查與研究中心數據顯示,截至2017年,我國家庭金融資產配置占比僅為12%,而同期日本家庭金融資產配置占比高達61%,此外像新加坡、瑞士、英國、美國等發達國家家庭金融資產配置占比也均在40%以上。也就是說,和具有發達資本市場的國際經濟體相比,我國家庭金融資產配置占比遠遠落后,存在較大的提升空間。

中國家庭資產配置中房產占據大頭。通過對比中美兩國家庭資產配置明細,我們能夠明顯的看出房產在我國家庭資產中擁有核心地位,占比高達78%,而同期美國家庭對應數據僅為38%,我們家庭對房產的過高青睞大大擠壓了金融資產的配置。

“房住不炒”,政策并不支持房產仍為投資主體

在房住不炒政策下,當前房地產處于下行周期,房屋的“資本利得”回報率開始下降,投資吸引力有所降低。2016年年底的中央經濟工作會議首次提出,“房子是用來住的,不是用來炒的”,為此后的房地產行業調控政策定下了主基調。我們認為在房住不炒政策下,房地產的投資需求必然會得到相應抑制,商品房銷售面積的持續回落也表明當前房地產需求處于下行周期中。另一方面在政策調控下房價增速開始回歸理性,維持較低位,這意味著房屋的“資本利得”回報率開始下降,投資吸引力有所降低。因此,總的來看我們認為當前各項政策也不支持房產未來仍作為投資主體。

利率快速回落,權益類資產配置價值凸顯

理財產品收益率的快速下行將大大的凸顯出金融資產中權益類的配置價值。2018年以來,以余額寶、微信理財通為代表的互聯網理財產品以及各期限銀行理財產品年化收益率均處于下行通道中,截至2019年2月17日,余額寶及微信理財通年化收益率僅為2.6%和2.9%,而銀行1年期理財產品年化收益率也下行至4.4%。毋庸置疑,理財產品收益率的快速下行將大大的凸顯出金融資產中權益類的配置價值。

權益類資產身處價值洼地,當下迎來絕佳配置窗口

A股目前已然轉變成為價值洼地,當下迎來絕佳的配置窗口。2018年以來,無論是全部A股還是滬深300代表的優質上市公司估值均一致向下,當前A股市場的總體估值無論是縱向和自己的歷史數據比,還是橫向與全球其他股票市場比,也都處在一個底部位置。當前A股已然轉變成為價值洼地,當下迎來絕佳的配置窗口。

本文作者:燕翔、戰迪、許茹純、朱成成,來源:國信策略研究,原文標題:《“強國牛”:股權融資興、實業強國牛》

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:凌辰 SF179

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)