牛市來(lái)了?安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

摘要:各個(gè)行業(yè)都有自身的生命周期,而行業(yè)的發(fā)展往往是此消彼長(zhǎng)的,隨著中國(guó)城鎮(zhèn)化率逐漸走高,房地產(chǎn)開(kāi)發(fā)行業(yè)逐漸從黃金時(shí)代進(jìn)入所謂的白銀時(shí)代,最后走到如今的高喊“活下去”的狀態(tài)。相應(yīng)的,承接房產(chǎn)管理的物業(yè)公司或?qū)⒂瓉?lái)相似的發(fā)展周期,而股價(jià)作為公司價(jià)值的晴雨表,各上市物業(yè)公司在資本市場(chǎng)的表現(xiàn)卻參差不齊,且有逐漸下降的趨勢(shì)。

1年6家 物業(yè)管理公司扎堆赴港上市

自2014年第一家物業(yè)管理公司“彩生活”港股上市后,資本市場(chǎng)的價(jià)值發(fā)現(xiàn)功能使物業(yè)管理公司的擴(kuò)張呈現(xiàn)加速狀態(tài)。截止目前,在港上市的內(nèi)資物業(yè)管理公司共計(jì)9家,分別為:彩生活、綠城服務(wù)、中海物業(yè)、碧桂園服務(wù)、浦江中國(guó)、中奧到家、雅生活服務(wù)、新城悅、佳兆業(yè)物業(yè)。

A股僅有一家上市物業(yè)管理公司,為南都物業(yè)。目前還有三家排隊(duì)等待著在港交所敲鐘,分別為永升生活、奧園健康生活、濱江服務(wù),其中永升生活為旭輝控股旗下物業(yè)公司,預(yù)計(jì)12月17日即將在港交所掛牌上市。各上市及即將上市物業(yè)管理公司的大致情況如下表所示。

自2014年彩生活上市至2017年的整整四年間,物業(yè)管理公司成功上市融資的僅有5家公司,平均每年1家。而2018年1年時(shí)間就有6家物業(yè)管理公司成功登陸資本市場(chǎng),呈明顯崛起之勢(shì)。上述公司中,當(dāng)前市值從5億多港幣到318億不等,商業(yè)模式也主要分為三類:通過(guò)并購(gòu)中小物業(yè)公司得以壯大發(fā)展的,如彩生活;作為第三方承接項(xiàng)目的物業(yè)管理公司,如中奧到家、綠城服務(wù);伴隨母公司一同成長(zhǎng)的物業(yè)公司,如新城悅、碧桂園服務(wù)、中海物業(yè)等等。

市場(chǎng)表現(xiàn)參差不齊 估值難現(xiàn)往日輝煌

以上市的10家物業(yè)管理公司在各自上市后的表現(xiàn)差別較大。

彩生活上市4年半時(shí)間,累計(jì)復(fù)權(quán)漲幅僅16.3%左右;

中奧到家上市3年時(shí)間,累計(jì)復(fù)權(quán)漲幅-65%左右;

綠城服務(wù)上市2年多,累計(jì)復(fù)權(quán)漲幅231.2%左右;

中海物業(yè)上市3年多,累計(jì)復(fù)權(quán)漲幅157%左右;

浦江中國(guó)上市1年,累計(jì)復(fù)權(quán)漲幅51.66%左右;

南都物業(yè)近1年,累計(jì)復(fù)權(quán)漲幅59%左右;

雅生活服務(wù)上市半年,累計(jì)復(fù)權(quán)漲幅17.56%左右;

新城悅上市一個(gè)多月,累計(jì)復(fù)權(quán)漲幅11.44%左右;

佳兆業(yè)物業(yè)剛上市幾天,累計(jì)復(fù)權(quán)漲幅-11%左右。

由于近期上市交易的股票價(jià)格參考意義不大,相對(duì)而言交易時(shí)間越長(zhǎng)越具參考意義,作為已經(jīng)上市兩年以上的四家物業(yè)管理公司,各自表現(xiàn)可謂差別巨大。

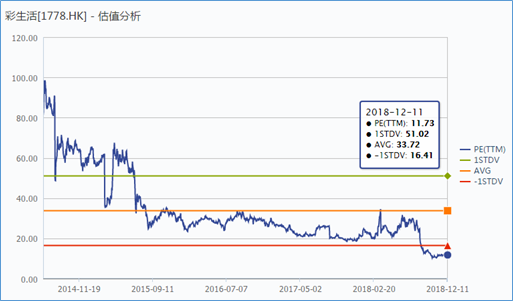

從4家上市時(shí)間相對(duì)更長(zhǎng)的物業(yè)公司的PE估值來(lái)看,PE(TTM)從33到4.6不等,但整體估值水平下降的趨勢(shì)比較明顯,尤其是彩生活從當(dāng)初上市近100倍PE的高估值下降到如今11.73左右的估值。

而近期上市的幾家物業(yè)管理公司的PE與上述公司前幾年30保底的上市首日估值相比,明顯下降。

南都物業(yè)近1年,上市首日PE為29左右;

浦江中國(guó)上市1年,上市首日PE為15左右;

雅生活服務(wù)上市半年,上市首日PE為46左右;

新城悅上市一個(gè)多月,上市首日PE為26左右;

佳兆業(yè)物業(yè)剛上市幾天,上市首日PE為21左右。

這其中,僅有雅生活服務(wù)估值超過(guò)46,而上市半年多后,雅生活服務(wù)目前的估值也僅有22倍PE。且有越近上市的公司其上市首日估值PE越低的跡象。

皮之不存 毛將焉附

物業(yè)管理業(yè)務(wù)分為基礎(chǔ)物業(yè)管理、非業(yè)主增值服和業(yè)主增值服務(wù)。三者中,盡管增值服務(wù)的業(yè)務(wù)比重有所提升,但基礎(chǔ)物業(yè)管理占比仍是最大的,如今年上市的碧桂園服務(wù)所公布的數(shù)據(jù)顯示,近幾年物業(yè)管理服務(wù)占營(yíng)收比重都在80%以上。與之相對(duì)應(yīng)的毛利率占比也是,2015年至2018上半年碧桂園服務(wù)的毛利貢獻(xiàn)占比中,物業(yè)管理占比分別為77%、74%、72%、68%,可以說(shuō)物業(yè)服務(wù)的絕對(duì)主角的位置短期內(nèi)難以改變。

而物業(yè)管理行業(yè)作為房地產(chǎn)開(kāi)發(fā)的下游行業(yè),是經(jīng)營(yíng)永續(xù)現(xiàn)金流的行業(yè),周期屬性相對(duì)地產(chǎn)開(kāi)發(fā)存在時(shí)滯,但其周期性、增長(zhǎng)情況完全依附于房地產(chǎn)開(kāi)發(fā)行業(yè)的周期性及增長(zhǎng)情況。尤其是占物業(yè)管理公司主要收入來(lái)源的基礎(chǔ)物業(yè)管理項(xiàng)目,其增速幾乎完全取決于上游地產(chǎn)的發(fā)展景氣度。

本輪房地產(chǎn)開(kāi)發(fā)行業(yè)的繁榮將會(huì)通過(guò)項(xiàng)目交付逐漸傳導(dǎo)到物管理公司,而這樣的預(yù)期基本上已經(jīng)在地產(chǎn)繁榮期已經(jīng)在資本市場(chǎng)體現(xiàn)在物業(yè)管理公司的估值水平上。而近期上游地產(chǎn)整體環(huán)境趨冷,物業(yè)公司的估值水平也明顯受到影響。

據(jù)券商分析人士稱,對(duì)物業(yè)管理行業(yè)的分析框架分為3個(gè)維度:

1.成長(zhǎng)空間及確定性;

2.盈利能力;

3.公司治理 。

其中,成長(zhǎng)空間主要受上游地產(chǎn)景氣度的影響,根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,自2001年至今的18年時(shí)間里,商品房銷售面積同比整體大趨勢(shì)是向下的,盡管中間有隨著經(jīng)濟(jì)周期而產(chǎn)生的波動(dòng),但整體向下的趨勢(shì)是非常明顯的,這與我國(guó)人均居住面積及人口老齡化所導(dǎo)致的需求增速明顯下降有著千絲萬(wàn)縷的關(guān)系。

而盈利能力方面,也有著明顯的天花板,一個(gè)行業(yè)的毛利率不可能一直上漲,都會(huì)有本身的天花板。而物業(yè)管理的毛利率水平近幾年已經(jīng)達(dá)到了整個(gè)行業(yè)的天花板,如上市時(shí)間較長(zhǎng)、股價(jià)表現(xiàn)較好的綠城服務(wù)其毛利率水平在從14%上升到18%之后,就不再增長(zhǎng)了,中海物業(yè)也類似,而彩生活甚至在面臨利潤(rùn)率下滑的窘境。相應(yīng)的,各物業(yè)公司的凈利潤(rùn)率也在經(jīng)歷著同樣的故事。

目前我國(guó)城鎮(zhèn)化率邊際提高的速度越來(lái)越慢,整體宏觀杠桿率已處在較高水平。加之近兩年房地產(chǎn)調(diào)控政策的常態(tài)化,使得堅(jiān)決遏制房?jī)r(jià)上漲的預(yù)期愈來(lái)愈額強(qiáng)烈。或許,在郁亮從前幾年喊出“白銀時(shí)代”到今年改口“活下去”的縮影下,整個(gè)房地產(chǎn)市場(chǎng)已經(jīng)站在高高的山崗上了,那下游的物業(yè)管理行業(yè)呢?或許還會(huì)存在一定的時(shí)滯,但是一兩年之后呢?或許未來(lái)的預(yù)期現(xiàn)在就反映在資本市場(chǎng)上呢?值得廣大投資者關(guān)注!

對(duì)于經(jīng)營(yíng)現(xiàn)金流的行業(yè),典型如長(zhǎng)江電力,參考長(zhǎng)江電力近幾年的的估值水平,如上圖所示。可見(jiàn),長(zhǎng)江電力的估值水平也會(huì)有所波動(dòng),但整體還是在10-20之間箱體震蕩,而近幾年都在15倍PE左右。而目前物業(yè)管理公司的估值水平,還是明顯高于這個(gè)水平的,在可見(jiàn)的未來(lái),兩者估值中樞趨同是大概率事件。

責(zé)任編輯:李勇飛

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)