新浪財(cái)經(jīng)聯(lián)合黑貓投訴、微博航空,開啟航空公司“金鳳獎(jiǎng)”評(píng)選,快來選出為你提供全方位、專業(yè)、安全服務(wù)的航空公司把。【我要投票】

原標(biāo)題:兩天開一家新店,海底撈越來越危險(xiǎn)

來源:界面新聞

記者 | 袁穎琪

1

火鍋第一股海底撈(06862.HK)近期市值一度突破2000億港元,創(chuàng)下新高。而對(duì)這家公司的投資者來說,新高其實(shí)是一種提醒。

海底撈的創(chuàng)始人張勇曾經(jīng)表示,為了保證服務(wù)質(zhì)量,每年的新增門店不會(huì)超過30家。公司上市之后,這一保證被打破。2018年,海底撈新增門店200家。而2019年上半年,又新增門店127家,平均每兩天就有一家海底撈開業(yè)。

投資者需要注意的是,海底撈瘋狂開店似乎不是為了利潤。之所以這么說是因?yàn)椋环顬楹5讚瞥晒γ卦E的超高翻臺(tái)率,在最近的半年報(bào)中首次出現(xiàn)下降。翻臺(tái)率的下降會(huì)直接影響海底撈的盈利。

為何海底撈要做這樣一件使投資收益下降的事情?

單店收入見頂

可以看出,海底撈在上市之前的策略是深耕細(xì)作,提高單店?duì)I收,而上市之后,似乎變成了更為粗獷的發(fā)展模式。背后的原因,與單店收入見頂有直接的關(guān)系。

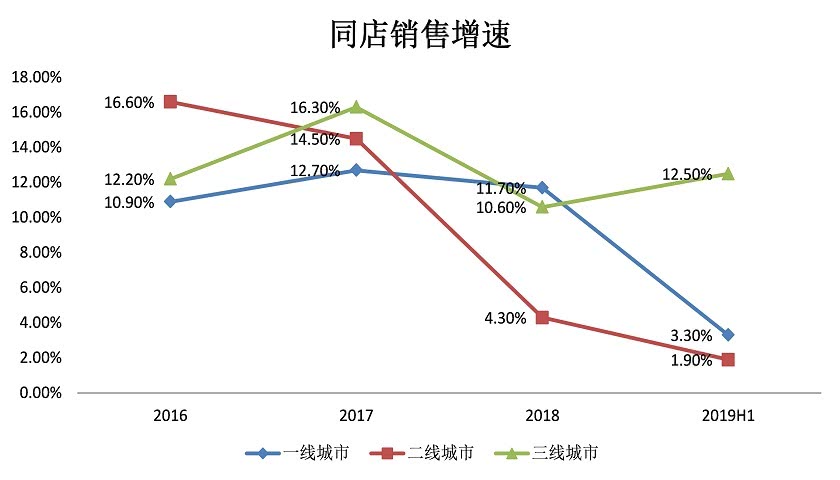

海底撈就餐顧客人均消費(fèi)的增長被就餐人數(shù)下滑抵消,所以整體看來同店?duì)I收增長越來越乏力。海底撈一線城市同店銷售收入增速由2018年的11.7%下降到今年的 3.3%。而今年海底撈一線城市門店的人均消費(fèi)上升3.7%,這些都說明它的同店就餐人數(shù)出現(xiàn)下降。

二線城市也遭遇同樣的情況,甚至增速下滑的情況更為嚴(yán)重。二線城市同店銷售收入增速由2018年的4.3%下降到了今年的1.9%,還不及CPI增速。同店就餐人數(shù)下降2.5%。更糟的是,二線城市貢獻(xiàn)海底撈過半的營收。二線城市門店?duì)I收增長放緩,對(duì)海底撈整體營收增長影響更大。

雖然三線城市同店?duì)I收的表現(xiàn)仍維持在較高水平。但是,三線城市營業(yè)收入只占海底撈的20%不到,對(duì)整體營收貢獻(xiàn)有限。2018年和2019年上半年,海底撈同店?duì)I收增速分別為10.6%和12.5%。根據(jù)半年報(bào),三線城市門店顧客的平均消費(fèi)增長3.2%。同店就餐人數(shù)則增長了9%。說明海底撈三線城市單店收入仍有增長空間。而且,海底撈表示未來門店下沉將是下一步的重點(diǎn)工作。

圖片來源:招股說明書,海底撈年報(bào),界面新聞研究部開新店保增速的悖論

同店收入增長見頂?shù)那闆r下,海底撈選擇加速新開門店保持增長。2018年和2019年上半年,海底撈的門店增速分別為70.6%和73.9%。而同期,海底撈的營收增速均為59%。這都說明海底撈現(xiàn)階段的增長幾乎是靠新增門店推動(dòng)。

但是問題也接踵而至。首當(dāng)其沖的就是翻臺(tái)率的下降。

一直以來海底撈的翻臺(tái)率都維持在5次左右。而同樣是連鎖火鍋品牌的呷哺呷哺的翻臺(tái)率只有2.5次左右。而這個(gè)被奉為海底撈成功秘訣的超高翻臺(tái)率,在最近的半年報(bào)中首次出現(xiàn)下降。

根據(jù)2019年半年報(bào),海底撈中國內(nèi)地餐廳翻臺(tái)率為4.8次,而去年同期為5.0次。而且,一至三線城市的翻臺(tái)率全部出現(xiàn)下降。不僅如此,新開餐廳的翻臺(tái)率降幅更大。從2017年的4.6次大幅下降至目前的3.9次,表明新開餐廳的盈利能力已經(jīng)不比從前。

圖片來源:招股說明書,年報(bào),界面新聞研究部

翻臺(tái)率的下降直接威脅到了海底撈的盈利水平。

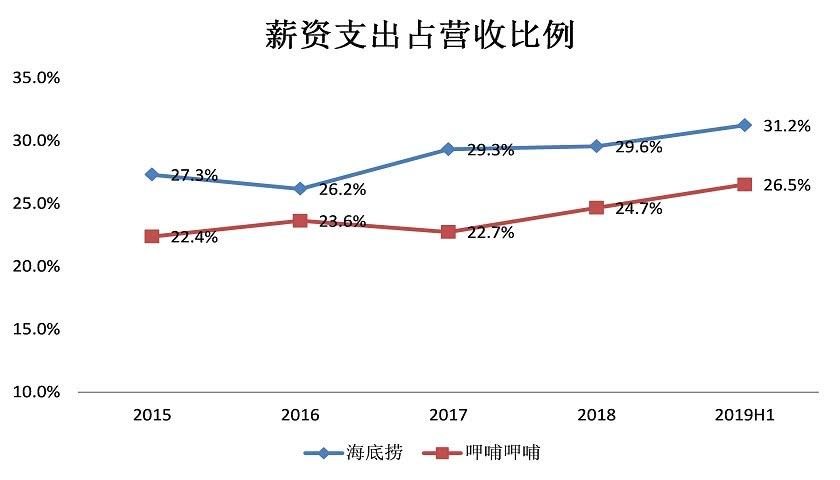

以極致服務(wù)為特色的海底撈,人工成本遠(yuǎn)高于行業(yè)平均水平。截至2018年末,海底撈共擁有員工6.9萬人,員工平均薪資約為7.3萬元,較2017年有所提升,高于業(yè)內(nèi)平均水平。海底撈薪資支出所占營收的比例也是逐年升高,從2015年的27.3%上升到如今的31.2%。并且比同行呷哺呷哺高5個(gè)百分點(diǎn)左右。這對(duì)于原本就薄利的餐飲行業(yè)影響很大。

圖片來源:Wind,界面新聞研究部

一方面是新開店造成的老門店顧客被分流,另一方面則是隨著激進(jìn)開店而迅速增加薪資支出、房租、水電費(fèi)等各項(xiàng)成本。過去,海底撈在超高單店?duì)I收保證下,可以覆蓋極致服務(wù)帶來的成本上升實(shí)現(xiàn)盈利。而且還樹立了海底撈的品牌形象,使這種商業(yè)模式得以成功。但是,如果海底撈的單店?duì)I收持續(xù)下降,各項(xiàng)成本占比將迅速升高,吞噬海底撈的利潤。

實(shí)際上,海底撈的凈利率已經(jīng)出現(xiàn)了大幅下滑。2016年是海底撈凈利潤的頂峰,也恰巧是在這一年,海底撈擴(kuò)店速度加快,凈利率也開始逐步下滑。到了2019年,海底撈的凈利率已經(jīng)低到7.78%,比去年同期低1個(gè)百分點(diǎn)。根據(jù)2019年半年報(bào),海底撈的門店數(shù)增長74%,營業(yè)收入增長59%,而凈利潤卻只增長了40.9%。未來,這種情況可能越來越嚴(yán)重,甚至出現(xiàn)增收不增利的情況。

圖片來源:Wind

不僅如此,海底撈的運(yùn)營指標(biāo)也在逐漸惡化。根據(jù)今年半年報(bào),海底撈的總資產(chǎn)周轉(zhuǎn)率為0.81,而去年同期為1.78。營業(yè)周期也由2018年的3.43天增加到如今的4.27天。餐飲企業(yè)利潤微薄,運(yùn)營效率對(duì)他們的盈利至關(guān)重要。持續(xù)、大規(guī)模的擴(kuò)張門店,使得海底撈凈利率和營業(yè)效率都出現(xiàn)降低。凈資產(chǎn)收益率(ROE)出現(xiàn)了大幅下滑也就不令人意外了。如今海底撈的ROE只有9.9%,幾乎只有兩年前的十分之一。

圖片來源:Wind海底撈的大棋

瘋狂開店的結(jié)果,作為海底撈的大股東張勇未必沒有預(yù)見。而允許海底撈仍然選擇繼續(xù)開店的更深層次原因,恐怕與供應(yīng)鏈體系有關(guān)。在這里,海底撈正下著一盤大棋。

張勇旗下的產(chǎn)業(yè)幾乎覆蓋了火鍋這一餐飲業(yè)態(tài)中從原材料到食材運(yùn)輸?shù)娜a(chǎn)業(yè)鏈。負(fù)責(zé)海底撈火鍋底料生產(chǎn)的是張勇旗下又一家上市公司——頤海國際(1579.HK)。頤海國際是海底撈主要的火鍋底料供應(yīng)商,張勇夫婦持有35.61%的股份。2015-2018年海底撈從頤海國際采購的原材料占比自16.8%提升至約22.6%。2018年海底撈向頤海國際采購額多達(dá)11億,占頤海國際營業(yè)收入的38%。

上游食材供應(yīng)鏈中也有關(guān)聯(lián)方的身影。蜀海供應(yīng)鏈、四川海底撈、扎魯特旗都是張勇名下的關(guān)聯(lián)公司。其中,蜀海供應(yīng)鏈的關(guān)聯(lián)交易規(guī)模最大,他不僅為海底撈提供火鍋食材還提供食材倉儲(chǔ)運(yùn)輸服務(wù)。2018年,海底撈向關(guān)聯(lián)方采購食材的總金額為19億元。再加上之前海底撈采購自頤海國際的11億火鍋底料款,海底撈合計(jì)向關(guān)聯(lián)方采購金額達(dá)30億元,占總采購金額的55%。

圖片來源:天眼查

就連門店裝修業(yè)務(wù),海底撈也是肥水不流外人田。集團(tuán)旗下的蜀韻東方原來是海底撈的工程部。海底撈上市之前,剝離出表,專門從事餐廳的裝修及翻新服務(wù)。2018年,蜀韻東方獲得來自海底撈的訂單額有7900萬元,同比增長70%,和2018年海底撈的門店增速相符。預(yù)計(jì),隨著未來海底撈門店的增長,蜀韻東方的營業(yè)額也將迅速增長。

不僅如此,海底撈的關(guān)聯(lián)企業(yè)還從事海底撈的外賣服務(wù)和人力資源管理及資訊服務(wù)等。

事實(shí)上,海底撈激進(jìn)擴(kuò)張門店,雖然從單店收入增速等面上的數(shù)據(jù)來看,有些得不償失。但是如果將目光放得更大更遠(yuǎn),可以理解張勇是在打造一個(gè)海底撈的“帝國”,目的只為擴(kuò)大供應(yīng)鏈體系服務(wù)。而這么做的目的,顯而易見。

不可否認(rèn),餐飲行業(yè)下游早已處于紅海市場,即使海底撈位于火鍋這一增長較快的賽道上,也難免受到競爭對(duì)手的壓力。在人工和租金成本日益高漲的壓力下,餐飲連鎖店的盈利空間越來越小。而且,不同地域口味差異較大,餐飲連鎖門店想要打通全國市場難度較大。目前,海底撈的市占率已經(jīng)達(dá)到3.6%,處在了龍頭位置。繼續(xù)提升也不容易。

但是,餐飲的供應(yīng)鏈卻處在藍(lán)海市場,不僅行業(yè)空間廣闊,利潤率也比餐飲連鎖可觀。雖然蜀海供應(yīng)鏈的凈利率沒有公開信息。但是,同樣是餐飲供應(yīng)鏈上游的頤海國際的毛利率和凈利率分別為37%和17%,遠(yuǎn)高于上市公司海底撈。做大海底撈的供應(yīng)鏈體系,可以提高整個(gè)集團(tuán)的盈利能力和資本使用效率。

通過海底撈門店的擴(kuò)張,海底撈供應(yīng)鏈體系不僅可以獲得更多訂單,也可以做大自己的規(guī)模,從而更好地服務(wù)于外部餐飲企業(yè)。供應(yīng)鏈體系的核心是物流和倉儲(chǔ),這兩項(xiàng)都需要規(guī)模效應(yīng)才可以確立競爭優(yōu)勢。顯然,從集團(tuán)整體利益的角度看,通過打開更大下游餐飲行業(yè)的市場,讓供應(yīng)鏈體系做大做強(qiáng)是海底撈的當(dāng)務(wù)之急。這樣一來,就可以解釋為什么張勇沒有選擇讓海底撈穩(wěn)扎穩(wěn)打擴(kuò)大利潤,而是不惜犧牲掉一部分利潤率,以近乎激進(jìn)的方式擴(kuò)張門店。

海底撈瘋狂擴(kuò)張門店的背后,有單店業(yè)績見頂,靠拓展門店保增速的原因。但更重要的是海底撈希望把下游連鎖店作為上游供應(yīng)鏈體系的流量入口。即使海底撈本身因?yàn)殚T店擴(kuò)張而導(dǎo)致凈利率下降,整個(gè)集團(tuán)的利潤也可以從供應(yīng)鏈公司中彌補(bǔ)回來。但是,瘋狂擴(kuò)張導(dǎo)致的上市公司凈利下滑可能就要上市公司的小股東買單了。

海底撈真正的成長故事顯然并不能和小股東分享,而2000億市值虛高的風(fēng)險(xiǎn)則確實(shí)要小股東承擔(dān)。

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)