感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

原標題:三一重工40億現金關聯收購買貴了?大盤向上股價向下 來源:中國經濟網

中國經濟網北京12月18日訊 (記者 魏京婷)近日,三一重工(600031.SH)披露關聯交易方案,擬收購控股股東三一集團有限公司(下稱“三一集團”)持有的三一汽車金融有限公司(下稱“三一汽車金融”)91.43%股權,擬交易金額為人民幣39.80億元。

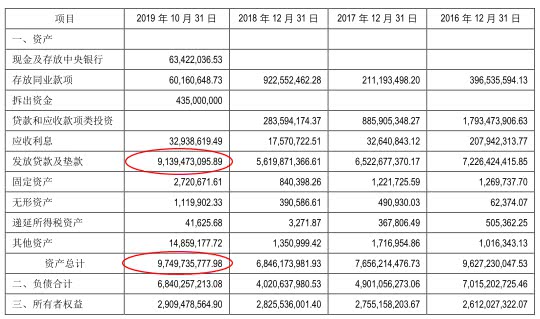

值得注意的是,三一汽車金融2018年凈利潤下滑,截至今年10月末,其賬面總資產97.50億元,其中應收賬款竟高達91.39億元,占比超九成,而資產減值損失分別為-6798.85萬元、-4275.35萬元,連續兩年均為負數。

在發出公告當晚,上交所就向三一重工發出問詢函,要求公司說明三一汽車金融應收賬款的具體情況。此外,還要求公司就交易估值的評估依據、業務協同性、收購的必要性等方面進行說明。

方案發布以后,三一重工股價不升反降。收購方案發布次日,公司股價跳空低開,收盤下跌2.86%,報15.61元。

大盤自上周五(12月13日)大幅上漲以來,已連續三個交易日紅盤報收,個股普漲。在此環境下,17日,三一重工沖高回落,僅漲0.45%,收報15.65元,成交額13.39億元。

關聯收購大股東資產 標的增值率超58%

12月11日晚間,三一重工公告稱,擬以自有資金方式收購控股股三一集團持有的三一汽車金融91.43%股權,根據北京國融興華資產評估有限責任公司評估結果,三一汽車金融的股東全部權益評估價值為46.17億元,三一集團持有三一汽車金融91.43%股權對應的評估價值為42.21億元,雙方擬定交易金額為人民幣39.80億元。

根據公告,本次交易選取市場法評估結果作為定價依據。經市場法評估,三一汽車金融有限公司股東全部權益評估價值為46.17億元,較賬面價值比較,評估增值17.08億元,增值率為58.69%。而資產基礎法評估后的股東全部權益價值為29.11億元,兩者相差17.06億元,差異率為58.61%。

本次收購資產評估增值率58.69%引起了上交所關注,上交所在問詢函中要求公司具體說明評估溢價的合理性和評估假設選取的依據,并結合汽車金融業務的經營模式、同行業情況、與現有業務的協同性等,進一步說明此次收購的必要性和合理性。

本次交易構成關聯交易,不構成重大資產重組。

三一重工的收購方案似乎未被市場看好,收購方案發布次日,公司股價跳空低開,收盤下跌2.86%,報15.61元。13日,三一重工收盤漲0.77%,報15.73元。16日,股票收盤跌0.95%,報15.58元。17日,三一重工沖高回落,收報15.65元,漲幅0.45%。

據了解,三一汽車金融于2010年10月獲中國銀監會批準開業,是全國25家汽車金融公司之一,主要面向工程機械行業提供金融服務,是中國工程機械行業首家汽車金融公司,也是湖南省首家汽車金融公司。

本次交易前,三一重工的控股股東三一集團對三一汽車金融的持股比例為91.43%,湖南省信托有限責任公司、湖南華菱鋼鐵集團有限責任公司、三一重工對三一汽車金融的持股比例分別為3.75%、1.82%和3.00%。

公開資料顯示,三一重工主要從事工程機械制造,包括挖掘機械、混凝土機械、起重機械等。

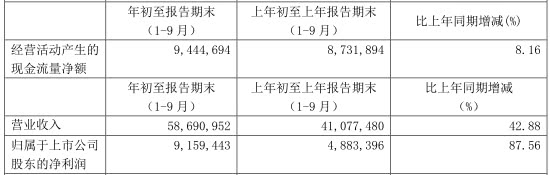

2019年1-9月,三一重工實現營業收入和歸屬于上市公司股東凈利潤分別為586.91億元和91.59億元,同比增長42.88%和87.56%;經營活動產生的現金流量凈額為94.45億元,去年同期為87.32億元。

截至今年三季度末,三一重工共有貨幣資金137.61億元,去年同期為119.85億元;負債總額為447.62億元,其中短期借款97.83億元,一年內到期的非流動負債35.92億元。

2019年三季報披露,三一重工共有280293名股東,三一集團、香港中央結算有限公司和梁穩根分別持股30.03%、8.68%和3.40%,分列公司前三大股東。其中,梁穩根和三一集團為一致行動人。

三一重工表示,當前三一汽車金融業務主要服務于三一重工及其產業鏈。隨著汽車金融業務的推進,三一重工與汽車金融關聯交易將大幅增加,收購三一汽車金融可有效減少關聯交易。

標的去年業績下滑 盈利狀況弱于同行

三一重工在公告中稱,汽車金融資質稀缺,業務利潤增長空間大。然而,中國經濟網記者注意到三一汽車金融2018年凈利潤下滑,今年前三季度凈利潤還不到去年全年凈利潤的一半。

2016年至2019年1-10月,三一汽車金融實現營業收入分別為2.21億元、2.34億元、2.49億元、2.34億元,同期凈利潤分別為7220.08萬元、2.15億元、1.78億元、8394.26萬元。

利息凈收入為三一汽車金融最主要的收入來源,報告期內,利息凈收入分別為2.15億元、2.19億元、2.50億元、2.35億元;手續費及傭金凈收入分別為-5.91萬元、224.11萬元、-115.80萬元、-94.11萬元。

截至今年三季度末,三一汽車金融賬面總資產97.50億元,其中應收賬款竟高達91.39億元,應收賬款占總資產的比例為93.74%。

三一集團作出承諾,若該應收賬款因質量或回款風險受到損失,將對損失部分予以補足,即未來上述標的應收賬款中的任何一筆按照標的公司的財務制度進行核銷,轉讓方應對相應的應收賬款以現金方式向受讓方予以補足。

上交所在問詢函中要求三一重工補充披露三一汽車金融應收賬款的具體情況,包括但不限于形成原因、前十大應收對象及其關聯關系、賬齡分布、壞賬準備計提情況、核銷條件,以及核銷是否需要經雙方同意等。

此外,三一汽車金融2017、2018年度的資產減值損失分別為-6798萬元和-4275萬元,對此,上交所要求三一重工補充披露2017、2018年資產減值損失為負的原因,當期計提減值的情況和依據。

據了解,自2004年《汽車金融公司管理辦法》出臺,成立首家汽車金融公司起,截至目前全國只有25家汽車金融公司,而三一汽車金融有限公司是中國工程機械行業首家汽車金融公司。

然而,中國經濟網記者查詢發現,去年多家汽車金融公司實現凈利潤上漲,三一汽車金融盈利狀況與同業公司相比并不突出。

2018年,上汽通用汽車金融有限責任公司營業收入達到90.88億元,其中利息收入為77.94億元,實現凈利潤29.24億元,同比增長12.29%;天津長城濱銀汽車金融有限公司2018年實現營業收入14.26億元,同比增長110.32%,實現凈利潤4.03億元,同比增長150.31%;比亞迪汽車金融有限公司2018年實現營業收入3.47億元,同比增長14.6%;凈利潤1.21億元,同比增長19.38%。

界面新聞也在報道中質疑三一重工高價接盤母公司雞肋資產。據報道,截至2019年10月底,公司凈資產為29億元,從規模來看,屬于凈資產小于50億元的汽車金融公司第三梯隊。公司盈利能力也低于行業均值,2018年汽車金融公司加權凈資產收益率為12.32%,而公司2017年和2018年凈資產收益率分別為8.02%和6.28%。由于三一汽車金融ROE(2018年6.28%)大大低于三一重工(2018年19.43%),注入上市公司后不僅會拖累上市公司的盈利能力,還會消耗現金流。

報道還稱,目前國內單獨上市的持牌汽車金融公司只有一家,即東正金融,該公司市值折合人民幣為18億元。公司市凈率為0.45倍,靜態市盈率為4倍,2018年ROE為19.92%。

中國經濟網記者就本次交易的估值、三一汽車金融2018年凈利潤下滑的原因、2019年預計業績情況及同行汽車金融公司去年凈利潤增長,為何三一汽車金融卻凈利潤下滑等問題采訪三一重工,截至發稿,三一重工未予以回復。

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)