文/新浪財經意見領袖專欄作家 任澤平

從國際經驗看,發達國家人口遷移一般經歷兩階段:從城鎮化到以大城市為核心的都市圈化城市群化。城市群是經濟發展到一定階段的重要標志,是推進高質量發展和參與國際競爭的主要平臺。

1 2019年中國城市群發展潛力排名

1.1 城市群是支撐中國經濟高質量發展的主要平臺

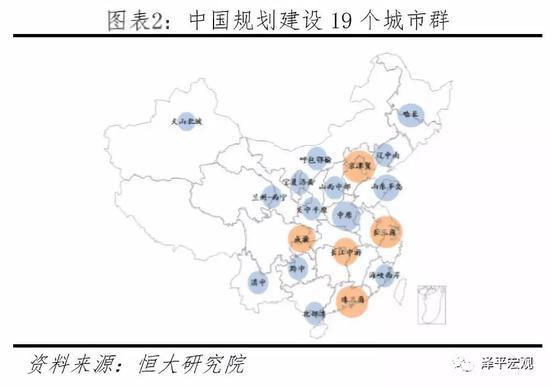

2006年“城市群”第一次出現在中央文件,2013年以來中央要求把城市群作為推進國家新型城鎮化的主體形態。2006年國家“十一五”規劃提出,把城市群作為推進城鎮化的主體形態。2007年十七大報告指出,以大城市為依托,形成輻射作用大的城市群,培育新的經濟增長極。2012年十八大報告指出,繼續實施區域發展總體戰略,科學規劃城市群規模和布局。2013年中央城鎮化工作會議提出,要在中西部和東北有條件的地區,依靠市場力量和國家規劃引導,逐步發展形成若干城市群。2014年《國家新型城鎮化規劃(2014-2020年)》及“十三五”規劃要求建設長三角、珠三角、京津冀、山東半島、海峽西岸、哈長、遼中南、中原、長江中游、成渝、關中平原、北部灣、山西中部、呼包鄂榆、黔中、滇中、蘭州-西寧、寧夏沿黃、天山北坡等19個城市群。2017年十九大報告指出,以城市群為主體構建大中小城市和小城鎮協調發展的城鎮格局。2018年中共中央國務院《關于建立更加有效的區域協調發展新機制的意見》明確指出,以京津冀城市群、長三角城市群、粵港澳大灣區、成渝城市群、長江中游城市群、中原城市群、關中平原城市群等城市群推動國家重大區域戰略融合發展,建立以中心城市引領城市群發展、城市群帶動區域發展新模式,推動區域板塊之間融合互動發展。2015年至今,國務院已批復11個城市群規劃。

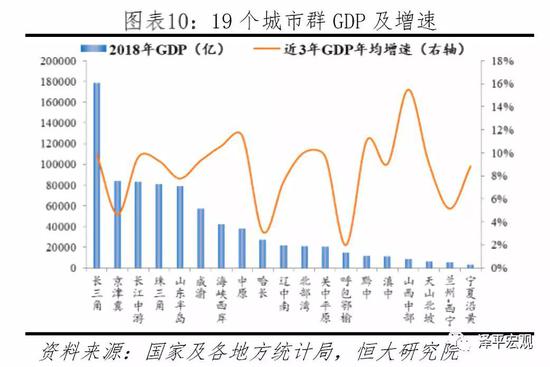

19個城市群以25%土地集聚75%人口,創造88%GDP,其中城鎮人口占比78%。目前大部分城市群依舊需要進一步的發展和培育。城市群更具生產效率,更節約土地、能源等,是支撐中國經濟高質量發展的主要平臺,是中國當前以及未來發展的重點。根據恒大研究院2019年4月報告《中國城市發展潛力排名:2019》,發展潛力百強城市中有96個位于19大城市群。19個城市群土地面積合計約240萬平方公里,占全國的1/4。1982-2018年,19個城市群常住人口從7.1億增至10.5億,人口占比從70.3%增至75.3%。2018年城鎮化率達到61.7%,即城鎮人口6.5億,占全國城鎮人口的78.3%;GDP合計79.3萬億,占全國的88.1%。長三角、京津冀、成渝、長江中游、山東半島五個城市群人口過億,分別為1.5億、1.1億、1.0億、1.3億、1.0億。中原、珠三角、海峽西岸、哈長、北部灣、關中平原六個城市群人口均在4000-7000萬之間,遼中南、黔中、滇中三個城市群人口在2000-4000萬,而山西中部、蘭州-西寧、呼包鄂榆三個城市群人口在1000-2000萬,寧夏沿黃、天山北坡城市群不到700萬。目前大部分城市群建設尚不成熟。一方面,多數城市群中心城市尚處于集聚階段,對周邊中小城市的輻射帶動作用不強;另一方面,城市群內的各城市之間由于利益因素互相博弈,協調機制不健全,城市群之間也存在同質化競爭、資源錯配等問題。

城市群發展可劃分為雛形發育期、快速發育期、趨于成熟期、成熟發展期四個階段,經歷了從單級城市、都市圈到城市群的演變。1957年法國地理學家戈特曼根據對北美城市的深入考察發表代表論文《城市群:東北海岸的城市化》,首次明確提出城市群概念。之后國內外學者圍繞城市群進行了豐富的理論探討,將城市群發展劃分為四個階段:雛形發育期、快速發育期、趨于成熟期、成熟發展期。1)在雛形發育階段,中心城市對周邊城市的發展帶動不足,城市間的內在聯系較弱,分工體系和區域基礎設施仍不完善。2)在快速發育階段,中心城市部分產業和非核心功能向周邊小城市擴散,都市圈逐漸形成,城市化水平快速提升,分工體系開始形成,區域基礎設施處于快速建設期。3)在趨于成熟階段,都市圈建設逐漸成熟,分工體系較為合理,區域基礎設施趨于完善。4)在成熟發展階段,多個都市圈基礎設施互聯互通、產業合理分工協作形成城市群。整體來看,回顧近300年現代化的歷史,全球經歷了三次城市化浪潮:第一次是核心大城市的興起,隨著工業化的進行,大量農村勞動力涌入新興城市,城市數量和規模迅速增長;第二次是都市圈的形成,一些產業因城市轉型、成本等各種因素轉移到大城市周邊的中小城市;第三次是城市群的形成,主要特點是通過各級城市之間的交通和物流聯系,形成龐大的立體城市群網絡,區域總體實力、國際競爭力全面提高。

國際公認的世界級城市群有以紐約為核心的美國東北部大西洋沿岸城市群、以芝加哥為核心的五大湖城市群、以東京為核心的日本太平洋沿岸城市群、以倫敦為核心的英倫城市群、以巴黎為核心的歐洲西北部城市群等。1)美國東北部大西洋沿岸城市群以紐約、波士頓、華盛頓等城市為核心,土地面積13.8萬平方公里、占全國的1.5%,集中了美國總人口的20%,制造業產值占全美的70%,城市化水平達到90%以上,是美國最大的生產基地、商貿中心和世界最大的金融中心。2)五大湖城市群集中了美國30%以上的制造業,其汽車產量和銷售額約占美國的80%,與美國東北部大西洋沿岸城市群共同構成北美制造業帶,鋼鐵產業集中在匹茲堡,汽車產業集中在底特律。土地面積24.5萬平方公里,人口約5000萬。核心城市芝加哥是美國重要的交通樞紐,也是美國主要的金融、期貨和商品交易中心之一。3)日本太平洋沿岸城市群由東京都市圈、大阪都市圈和名古屋都市圈組成,集聚日本80%以上的金融、教育、信息和研發機構。土地面積3.5萬平方公里、占日本國土的6%,人口近7000萬、占總人口的61%。核心城市東京是日本政治、經濟、文化和交通中心。4)英國倫敦城市群是世界三大金融中心之一,由倫敦-利物浦一線的城市構成,其中包括世界紡織工業之都-曼徹斯特、紡織機械重鎮-利茲、伯明翰、謝菲爾德等大城市,土地面積約4.5萬平方公里,人口3650萬、占總人口的55%。核心城市倫敦貢獻了全國約20%的GDP,是歐洲最大的金融中心。5) 歐洲西北部城市群由大巴黎地區城市群、萊茵-魯爾城市群、荷蘭-比利時城市群構成,主要城市有巴黎、阿姆斯特丹、鹿特丹、海牙、安特衛普、布魯塞爾、科隆等。土地面積約14.5萬平方公里,人口約4600萬。其中,巴黎是法國的經濟中心和最大的工商業城市,也是西歐重要的交通中心之一。

在過去的世界經濟格局調整中,世界五大城市群均以科技創新為核心競爭力,通過發展規劃的不斷完善、基礎設施的互聯互通、產業的分工協作等逐漸崛起成為各國提升經濟實力、參與國際競爭的主要平臺。1)發達城市群的核心城市是創新資源的集聚中心和創新活動的控制中心,是高端生產要素跨境流動的門戶。東京集中了日本約30%的高校和40%的大學生,擁有全日本1/3的研究和文化機構,以及全日本PCT專利產出的50%和世界PCT專利產出的10%;紐約集聚了美國10%的博士學位獲得者,10%的美國國家科學院院士;倫敦集聚了英國1/3的高校和科研院所,每年高校畢業生占全國的40%。2)世界級城市群非常重視城市群內部的統籌規劃。1922年,紐約成立區域規劃協會,分別于1929年、1948年和1966年編制了三份地區發展規劃,為城市群的發展提供了保障;1937年,為了解決倫敦人口過度集聚問題,英國政府成立“巴羅委員會”,并根據該委員會提交的報告編制首輪大倫敦規劃,奠定了倫敦城市群的空間格局。3)基礎設施的互聯互通能夠加強城市群內各城市的聯系,世界級城市群具備現代化的城市軌道交通、完善的城際基礎設施、發達的航運功能,并逐漸向腹地延伸。東京和倫敦從交通發展方面提供了最優質的基礎保障,兩個城市群的軌道交通建設和運維水平處于世界前列。東京和倫敦都擁有出海港口,特別是在航空運輸方面,東京擁有旅客吞吐量居日本第一二位的羽田、成田兩個國際機場,年吞吐量超過1.1億;倫敦擁有世界第三的希斯羅國際機場和英國第二大的蓋特威克機場及其他3個機場,年吞吐量超過1.6億。4)產業分工協作使各城市能夠在城市群發展中找準特色定位,實現優勢互補。以美國東北部大西洋沿岸城市群為例,紐約作為金融和商貿中心,華盛頓作為政治中心,波士頓成為了與“硅谷”齊名的高科技聚集地,巴爾的摩國防工業和衛生服務業發達。

1.3 中國城市群發展潛力榜單及分類

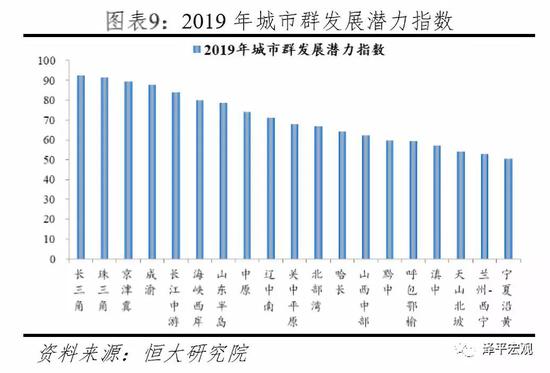

在2019年4月報告《中國城市發展潛力排名:2019》中,我們從“基本面+市場面”兩個層面分27個指標研究2019年中國336個地級行政單位發展潛力(不含三沙),具體以基本面研判城市中長期發展潛力,以市場面輔助擇時。城市群是高度一體化和同城化的城市集群,我們繼續從“基本面+市場面”兩個層面分27個指標研究2019年中國19個城市群發展潛力。長三角、珠三角、京津冀、成渝、長江中游發展潛力居前,之后是海峽西岸、山東半島、中原、遼中南、關中平原、北部灣等。

長三角、京津冀、珠三角經濟規模居前、產業創新實力領先,GDP、A+H股上市公司數和發明專利授權量合計分別占全國的38.1%、64.1%、63.9%。從人口看,珠三角、長三角、長江中游、成渝、京津冀近3年人口增量領跑全國,分別年均增長142.4萬、100.9萬、87.3、63.8萬、42.7萬人,中原、海峽西岸、北部灣、關中平原、山東半島、黔中等亦大幅增長,遼中南、哈長城市群人口減少。從經濟規模看,2018年長三角城市群以17.9萬億元GDP一騎絕塵,京津冀、長江中游、珠三角、山東半島、成渝、海峽西岸城市群緊隨其后,GDP在4.2-8.4萬億元之間,長三角、京津冀、珠三角城市群GDP合計34.3萬億,占全國的38.1%。從產業創新看,長三角、京津冀、珠三角城市群依舊占據絕對優勢,A+H股上市公司數和發明專利授權量合計分別占全國64.1%、63.9%。從人口看,2015-2018年珠三角城市群常住人口年均增加142.2萬人,長三角、長江中游、成渝、京津冀分別年均增長100.9萬、87.3萬、63.8萬、42.7萬人;中原、海峽西岸、北部灣、關中平原、山東半島、黔中城市群近3年人口年均增量介于18-42萬人之間;蘭州-西寧、山西中部、滇中、呼包鄂榆、寧夏沿黃、天山北坡城市群近3年人口年均增量介于1-9萬人之間;遼中南、哈長城市群近3年人口負增長。

2 中國五大最具發展潛力城市群

2.1 長三角城市群:崛起的世界第六大城市群?

長三角GDP達17.9萬億元,是中國經濟最具活力、城市層級結構最合理的城市群,已有六大城市躋身GDP萬億俱樂部,未來將以核心城市為支點構建南京、杭州、合肥、蘇錫常、寧波五大都市圈。長三角城市群包括:上海,江蘇省的南京、無錫、常州、蘇州、南通、鹽城、揚州、鎮江、泰州,浙江省的杭州、寧波、嘉興、湖州、紹興、金華、舟山、臺州,安徽省的合肥、蕪湖、馬鞍山、銅陵、安慶、滁州、池州、宣城等共計26市。長三角土地面積合計21.2萬平方公里,占全國的2.2%;2018年經濟總量17.9萬億元,占全國的19.8%,和印度相當;常住人口1.5億人,占全國的11%;A+H股上市公司市值14.4萬億元,占全國的18.7%。其中,上海、蘇州、杭州、南京、無錫和寧波等6城GDP超萬億,占全國萬億城市數量的37.5%。城市層級結構方面,長三角城市群呈現出“一超二特三大”的格局,是中國城市層級結構最為合理的城市群,體現了“龍頭城市-中心城市-區域中心城市-中小城市”這一層次合理、結構清晰的城市體系。上海城區人口超過了2000萬,是長三角唯一的超大城市(1000萬以上)。南京和杭州城區人口均超過600萬,處于特大城市行列(500萬以上1000萬以下),未來將向超大城市進軍。合肥、蘇州和寧波的城區人口超過300萬,處于I型大城市(300萬以上500萬以下)行列。交通方面,長三角城市群是中國獲準修建城市軌道交通最多的城市群,包括上海、南京、杭州、合肥、蘇州、寧波、無錫、常州、南通、紹興、金華和蕪湖12城。整體來看,長三角綜合實力突出,在中國19個城市群中最有潛力成為世界第六大城市群。

長三角一體化始于1982年,至今已走過近40年的歷程。1982年,“以上海為中心建立長三角經濟圈”的設想正式提出,最初范圍包括上海、南京、寧波、蘇州和杭州,之后不斷擴容。2008年9月國務院頒布《關于進一步推進長江三角洲地區改革開放與經濟社會發展的指導意見》,提出要把長三角地區建設成為亞太地區重要的國際門戶和全球重要的先進制造業基地,具有較強國際競爭力的世界級城市群。2016年5月國務院通過的《長三角城市群發展規劃》提出構建“一核五圈四帶”的網絡化空間格局,其中“一核”即提升上海全球城市功能,打造世界級城市群核心城市;“五圈”即促進南京、杭州、合肥、蘇錫常、寧波五個都市圈同城化發展。未來長三角城市群發展在于5大都市圈的同城化,這些城市本身已積攢足夠能量,開始向外輸出,帶動所在片區發展。2018年11月,國家主席習近平在首屆中國國際進口博覽會開幕式發表演講時提到,將長江三角洲區域一體化發展上升為國家戰略。2019年1月,上海市市長在《政府工作報告》中指出,要全力實施長江三角洲區域一體化發展國家戰略,合力推進長三角一體化發展示范區建設。目前中央已明確在江蘇蘇州吳江、浙江嘉興嘉善和上海青浦建設生態綠色一體化發展示范區。

長三角城市群以電子、汽車、現代金融等產業為核心,致力于成為具有全球影響力的科創高地和全球重要的現代服務業和先進制造業中心。上海的優勢是創新能力強、服務業發展水平高、科技人才集聚;江蘇制造業形成集群;浙江民營經濟發達;安徽有充足的勞動力資源,新興產業發展迅猛。具體來看,上海以汽車、電子、金融為支柱,三者占GDP的58%;A+H股上市公司數367家,占全國約1/10。未來上海仍將聚焦總部經濟、金融、科創等功能,向外疏解非核心功能。杭州民營經濟占GDP比重達到61%,以信息軟件、電子商務、物聯安防等為代表的數字經濟發展全國領先。蘇州憑借緊挨上海的區位優勢,深化與上海的對接,并善于引進外資,已有90家世界500強企業在蘇投資。制造業基礎雄厚、門類齊全、企業眾多是蘇州經濟的優勢,當下蘇州的進階之路在于借助創新進行傳統產業改造提升和推動產業價值鏈的上移。南京作為老牌工業基地,以電子、石化、汽車、鋼鐵為支柱,致力于打造“芯片之都”。家用電器和裝備制造是合肥的優勢產業,洗衣機和冰箱產量分別占全國2成和3成。其余城市支柱產業集中于電子信息、汽車、石油化工等。長三角城市群致力于成為具有全球影響力的科創高地和全球重要的現代服務業和先進制造業中心,未來主導產業關鍵領域創新方向主要包括電子信息、裝備制造、鋼鐵制造、石油化工、汽車、紡織服裝、現代金融、現代物流、商貿以及文化創意等10個方面。除此之外,長三角城市群基于創新鏈的新興產業發展方向主要有6個方面,分別為新一代信息技術、生物產業、高端裝備制造、新材料、北斗產業以及光伏產業。

長三角石化、冶金等領域存在一定無序競爭,核心城市規劃滯后明顯,經濟效率與世界級城市群存在差距。第一,冶金、石化等資本密集型產業因具有投資總量大、投資回報周期長、對地方經濟帶動能力強等特點,受到地方政府青睞。在23個長三角沿海沿江城市中,分別有13個和12個城市在“十三五”規劃綱要中明確提到要發展石化和冶金產業。這種脫離市場供需關系的盲目招商引資,一方面造成了重復建設,另一方面降低了城市群的經濟效率。第二,城市規劃滯后,過去實際人口的增長超過了政府的規劃,基礎設施和公共服務的供給并不能滿足人們的需求。比如,上海都市區的軌道交通運營里長分別為782公里,路網密度為0.11公里/平方公里,遠低于紐約、東京等城市。第三,長三角城市群反映效率和效益的指標,與其他世界級城市群相比存在明顯差距。長三角城市群人均GDP分別為世界五大城市群的3/11、1/4、1/3、1/3、3/10,地均GDP分別為世界五大城市群的2/5、9/10、3/25、21/25、3/10。因此長三角城市群若想真正躋身世界六大城市群,其在整體規模方面已經足夠,需要注重的是區域內部的深度發展和生產效率的提升。

2.2 珠三角城市群:攜手港澳建設粵港澳大灣區

2018年珠三角城市群人均GDP達12.9萬元、居中國五大城市群首位,城鎮化率85.3%、中國最高,將與港澳“拼船出海”,打造國際一流灣區和世界級城市群。珠三角城市群包括廣東省的9市:廣州、深圳、珠海、佛山、惠州、東莞、中山、江門和肇慶。獨擁廣州、深圳兩座一線城市。土地面積合計5.5萬平方公里,占全國的0.6%;2018年經濟總量8.1萬億元,占全國的9.0%;常住人口約0.6億人,占全國的4.5%,近3年人口年均增速高達2.4%;A+H股上市公司市值15.4萬億元,占全國的20.1%;人均GDP達到12.9萬元,位列中國五大城市群首位。從城鎮化角度來看,2018年珠三角城鎮化率達到85.3%,是中國城鎮化率最高的城市群。廣州、深圳作為珠三角城市群的“雙核”,主要受益于改革開放。廣州GDP由1978年的全國第八上升到2015年的全國第三,之后被深圳超越,2015年以來人口年均增量超40萬、僅次于深圳;深圳從1979年GDP僅為香港1/172的小漁村到2018年超過香港成為活力四射的一線城市,2015年以來年均人口增量超50萬、居全國之首。2015年廣東省政府編制《珠江三角洲全域規劃(2014-2020)》,確立了珠三角城市群的定位和發展目標。2019年2月,《粵港澳大灣區發展規劃綱要》印發,真正把珠三角9市與港澳緊緊聯系在一起,明確粵港澳大灣區要建成世界新興產業、先進制造業和現代服務業基地,建設世界級城市群和國際一流灣區。

珠三角城市群制造業水平發達,未來致力于構建科技、產業創新中心和先進制造業、現代服務業基地。珠三角的產業發展先后經歷了接受香港和國際加工制造業轉移的階段和內需導向的本地化產業成長階段,目前正在邁進門類更加齊全、功能更加完善的自主創新階段。在珠江東岸,以深圳、東莞、惠州為主體,形成了全國著名的電子信息產業走廊;在珠江西岸,以佛山、中山、珠海、廣州為主體,形成了電器機械產業集群。廣州作為全省的政治、經濟、文化中心,同時又是全國鐵路和航空樞紐之一,產業以汽車、電子和化工為支柱,三者占工業總產值的56%。深圳毗鄰香港,奠定了其作為珠三角金融、貿易和創新中心的定位。在全球新一輪科技和產業革命、中國新一輪對外開放,以及粵港澳大灣區發展的重大機遇中,珠三角將構建“兩主一副三級”的中心體系,并通過“集群化的產業聚集區”,形成區域重點產業的合理空間布局。深圳和廣州兩大中心城市將從競爭走向合作,充分發揮其輻射作用,廣州全面推進新型工業化、信息化、國際化,精心打造經濟中心、文化名城、山水之都;深圳大力推動技術創新、體制創新,充分發揮經濟特區的帶頭和示范作用,重點發展科技、金融、外貿等高端產業。區域副中心珠海依托港珠澳大橋,深化和港澳的合作,重點發展商貿、旅游、生產型服務、物流等產業。佛山著重發展輕工業、以裝備制造業為核心的先進制造業。肇慶積極承接廣佛的產業與資本轉移,做優傳統優勢產業,積極構建現代都市農業體系和傳統優勢產業轉型升級集聚區,利用承東啟西的區位優勢,發揮中轉港口的樞紐作用,拓展經濟圈與廣西、貴州的聯系。中山、江門將著力強化綜合服務功能,繼續加強與澳門合作,發展國際性娛樂、現代商貿服務、觀光旅游產業。

除深圳外,珠三角城市主要以中低端制造業為主,自主創新能力有待提高,優質公共資源短缺。第一,珠三角城市大都以中低端制造業為主。珠三角城市群產業發展得益于20世紀80年代初和90年代初國際上的兩次產業大轉移,均以勞動密集型為主,產業結構趨同。除深圳外,其余城市的當前支柱產業仍集中于機械制造、金屬冶煉、紡織、食品、化工等中低端制造業,金融、信息、新能源、新材料等產業發展緩慢。以金融業為例,2018年廣州、深圳金融業增加值占GDP比值分別為12.7%、9.1%,而北京、上海達16.8%、17.7%;從增速看,北京金融業增加值同比增速為7.2%,上海為5.7%,廣州、深圳分別僅為4.3%、3.7%。第二,珠三角城市群與長三角、京津冀城市群相比,核心城市的自主創新能力仍待提高。2018年廣州、深圳R&D經費支出占GDP的比值分別為2.8%、4.0%,而北京、上海已經分別達到5.7%、4.1%。2018年廣州、深圳發明專利授權量為1.1萬件、2.1萬件,低于北京、上海的4.8萬件、2.13萬件。第三,優質公共服務資源短缺已成為制約珠三角城市群發展的瓶頸。教育方面,珠三角城市群僅有中山大學、華南理工大學等4所985和211高校,而京津冀、長三角城市群均超過20所;醫療方面,廣州、深圳各級各類醫院數量分別為243家、134家,遠低于北京、上海的713、349家。

2.3 京津冀城市群:打造以首都為核心的世界級城市群

京津冀城市群整體創新水平在全國處于領先地位,A+H股上市公司市值31.4萬億元,占全國的41.1%。近年頂層設計不斷強化,將打造以首都為核心的世界級城市群。京津冀城市群包括:北京,天津,河北省石家莊、唐山、保定、廊坊、秦皇島、張家口、承德、滄州、衡水、邢臺、邯鄲等共計13市。土地面積合計21.5萬平方公里,占全國的2.2%;2018年經濟總量8.4萬億元,占全國的9.3%;常住人口約1.1億人,占全國的8.1%;A+H股上市公司市值31.4萬億元,占全國的41.1%。京津冀城市群的整體創新能力在國內有著明顯的優勢,從R&D經費占GDP比重來看,2018年京津冀為3.1%,明顯高于長三角的2.8%和珠三角的2.6%,其中,北京市高達5.7%,遠高于上海、廣州、深圳的4.0%、2.8%、4.1%,也超過了OECD國家2016年2.4%的平均水平。

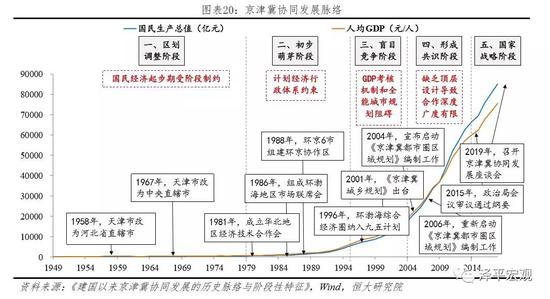

從2001年《京津冀城鄉規劃》出臺開始,京津冀一體化頂層設計不斷加強。2014年習近平總書記在京津冀三地協同發展座談會上首次將京津冀協同發展上升到國家戰略層面。此后,《京津冀協同規劃綱要》、《“十三五”時期京津冀國民經濟和社會發展規劃》、《京津冀產業轉移指南》等陸續出臺。北京被中央定位為政治中心、文化中心、國際交往中心、科技創新中心,要求建成國際一流的和諧宜居之都。在北京功能定位發生深刻變化的同時,通州副中心加快建設、雄安新區設立并規劃建設,以東城、西城為主的首都特區或呼之欲出。未來首都或與北京分開,首都是首都,北京是北京。區域整體定位體現了“一盤棋”的思想,突出了功能互補、錯位發展:北京是全國政治中心、文化中心、國際交往中心、科技創新中心,天津是全國先進制造研發基地、北方國際航運核心區、金融創新運營示范區、改革開放先行區,河北省是全國現代商貿物流重要基地、產業轉型升級試驗區、新型城鎮化與城鄉統籌示范區、京津冀生態環境支撐區。規劃重點包括三個方面:一是疏解非首都功能;二是全方位對接支持河北雄安新區規劃建設,建立便捷高效的交通聯系;三是高水平規劃建設城市副中心,深入推進京津冀協同發展,發揮北京的輻射帶動作用,打造以首都為核心的世界級城市群。

京津冀城市群城鎮規模等級不合理,發展不平衡明顯。第一,以城區常住人口計算,2017年京津冀城市群共有1000萬以上的超大城市1個(北京)、500萬以上1000萬以下的特大城市1個(天津)、300萬以上500萬以下的I型大城市2個(石家莊、唐山)、100萬以上300萬以下的II型大城市4個(保定、張家口、秦皇島、邯鄲)、50萬以上100萬以下的中等城市5個(廊坊、承德、滄州、邢臺、衡水),城鎮規模等級呈現出明顯的兩極分化特征。第二,北京、天津實力明顯高于其他城市,表現出更強的集聚能力,成為人才和創新高地,河北發展滯后,輻射帶動能力弱。從GDP看,北京2018年GDP超3萬億,天津超1.8萬億,而其余城市均低于8千億;從上市公司看,2017年北京有459個A+H股上市公司,天津有62個,其余城市合計僅71個;從公共資源看,北京每千人執業(助理醫師)4.4人,天津市和河北省均低于3人,北京985+211合計35所,天津3所,河北僅1所;從高鐵日均班次看,2018年北京高鐵日均班次為735趟,天津為744趟,其余城市皆低于500趟。

2.4 成渝城市群:培育中國經濟增長“第四極”

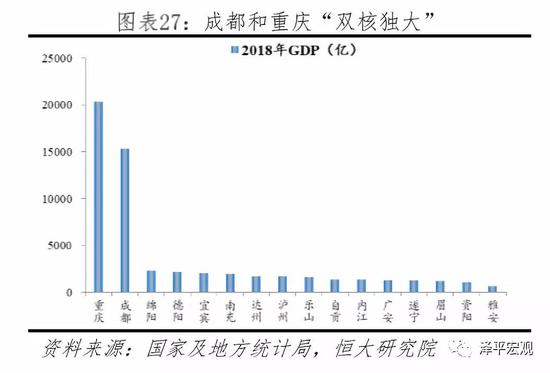

成渝城市群2018年城鎮化率達53.8%、西南最高,處于全國“兩橫三縱”城市化戰略格局沿長江通道橫軸和包昆通道縱軸的交匯地帶,戰略地位突出,極具發展潛力。成渝城市群主要包括:重慶27個區(縣)和2個區縣的部分地區,四川省的成都、自貢、瀘州、德陽、綿陽、遂寧、內江、樂山、南充、眉山、宜賓、廣安、達州、雅安、資陽等共計16市。土地面積合計18.5萬平方公里,占全國的1.9%;2018年經濟總量5.8萬億元,占全國的6.4%,從經濟總量上看,成渝城市群與長三角、粵港澳、京津冀的差距還非常遙遠;常住人口約1.0億人,占全國的7.2%;A+H股上市公司市值1.7萬億元,占全國的2.2%;城鎮化率從2010年的46.3%增長到2018年的53.8%,為西南地區最高,但比珠三角、長三角、京津冀、長江中游城市群分別低了31.5%、14.8%、11.6%、7.1%,比全國平均水平還要低5.8%。生活方面,西南宜人的氣候和慢悠悠的節奏非常適合生活,居民消費休閑觀念強,消費理念前衛,成都和重慶素有吃喝玩樂的天堂之稱;成都電影票房連續幾年穩居第五,僅次于四個一線城市。區位方面,重慶和成都是中國西部國家級特大中心城市,區位優勢突出,戰略地位重要,是西部大開發大開放的戰略支點,處于全國“兩橫三縱”城市化戰略格局沿長江通道橫軸和包昆通道縱軸的交匯地帶。

推進成渝城市群一體化發展是經濟新常態下全國高質量發展的重要增長極,是城鄉協調發展的重大突破口。2011年5月份國務院正式批復《成渝經濟區區域規劃》,2016年3月份國務院常務會議通過《成渝城市群發展規劃》,成為繼長三角、珠三角、長江中游城市群后,獲中央批復的第四個城市群。2018年6月份《重慶市人民政府、四川省人民政府深化川渝合作深入推動長江經濟帶發展行動計劃(2018—2022年)》簽署,成渝城市群一體化發展步伐不斷加快。2019年4月發改委印發的《2019年新型城鎮化建設重點任務》中提出,有序實施城市群發展規劃;加快京津冀協同發展、長江三角洲區域一體化發展、粵港澳大灣區建設;扎實開展成渝城市群發展規劃實施情況跟蹤評估,研究提出支持成渝城市群高質量發展的政策舉措,培育形成新的重要增長極。

成渝城市群目前產業協同程度較低,未來將推進新型工業化、信息化和農業現代化,打造全國重要的先進制造業和戰略性新興產業基地,建設長江上游地區金融中心和全國重要的商貿物流中心。目前成渝城市群正在形成以成都為核心的醫藥、化工、能源以及服務業的集聚地和以重慶為核心的制造業、物流運輸基地,但區域內其他城市產業協同尚未實現,大都以機械、冶金、電子等產業為支柱各自為戰。成都以電子信息和汽車制造業為支柱,二者占工業增加值的50%。與成都類似,汽車和電子制造業也是重慶工業經濟的支柱產業。2017年重慶汽車制造業與電子制造業分別占工業總產值比重的22%、20%。根據《成渝城市群發展規劃》,未來成渝城市群將繼續以長江上游航運中心和重慶成都兩大核心,建設以高鐵、城際和高速公路為骨干的交通路網結構,促進城市群一體化的發展,內部產業結構將逐漸從競爭走向互補。重慶將發揮汽車整車和零部件配套產業體系全的優勢,積極成為川渝兩地汽車整車制造企業的零部件供應商;成都則利用科技創新資源優勢,提升汽車研發創新能力,在汽車產業發動機、變速箱等關鍵零部件領域取得突破;其余城市積極承接產業轉移和產業配套。

成渝城市群內部缺少重要節點城市,成渝兩地產業分工協作不夠充分、競爭大于合作,創新能力不足。第一,2018年除成都、重慶(主城區)外,僅有綿陽的GDP突破2300億元,眾多城市GDP規模在1000億-2000億元之間,城市群經濟發展呈現啞鈴式結構,即兩頭過大,而“中部塌陷”。中等規模城市的缺乏,不僅弱化了成都、重慶兩座超大城市的輻射帶動作用,其經濟“虹吸”效應也使得城市群中的其他城市發展動力不足。第二,從產業來看,重慶和成都均將汽車制造和電子信息產業作為支柱產業大力發展,力求打造成為跨國公司集聚地,兩地承接國外、沿海產業轉移的決心和力度都非常大。在汽車產業方面,重慶作為全國六大汽車基地之一,目前在大力發展新能源汽車和智能汽車。而成都作為后起之秀,目前已累計引進一汽大眾、吉利、沃爾沃等11家整車企業。根據《成都新興產業發展規劃》,成都新能源汽車2020年產值預計達到500億元,而《重慶新能源汽車發展規劃》中,該目標為300億元,在汽車工業發展上兩城呈現較為激烈的競爭。此外,新材料、IT產業、“互聯網+”等產業也均是兩城都在積極發展的產業,天府新區、兩江新區都將打造新型園區和新興產業基地,發展高端智能科技。第三,研究與試驗發展經費支出方面,2018年成渝城市群研究與試驗發展(R&D)經費支出占GDP的1.8%,遠低于長三角城市群的2.8%、珠三角城市群的2.6%、京津冀城市群的3.3%;萬人發明專利擁有量方面,成渝城市群每萬人發明專利擁有量為5.3件,分別比長三角城市群低12.3件、比珠三角城市群低13.7件、比京津冀城市群低12.4件。

2.5 長江中游城市群:構建中部崛起的戰略支撐帶

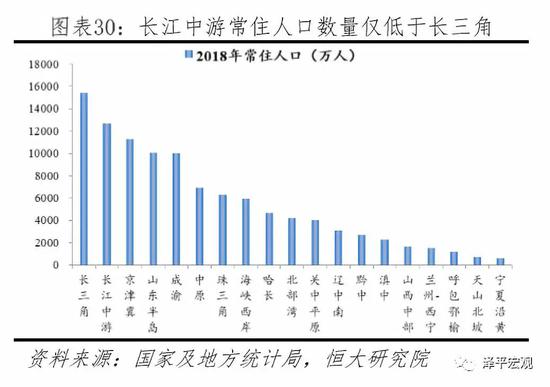

長江中游城市群土地面積合計32.6萬平方公里,是中國面積最大的城市群,常住人口總量達1.3億人、僅低于長三角,承東啟西、連接南北,是中部崛起的戰略支撐帶。長江中游城市群包括:湖北省的武漢、黃石、鄂州、黃岡、孝感、咸寧、仙桃、潛江、天門、襄陽、宜昌、荊州、荊門,湖南省的長沙、株洲、湘潭、岳陽、益陽、常德、衡陽、婁底,江西省的南昌、九江、景德鎮、鷹潭、新余、宜春、萍鄉、上饒及撫州、吉安的部分縣(區)。土地面積合計32.6萬平方公里,占全國的3.4%,是中國面積最大的城市群,是長三角的1.5倍,珠三角的6倍;2018年經濟總量8.3萬億元,占全國的9.2%;常住人口約1.3億人,占全國的9.1%,僅低于長三角;A+H股上市公司市值2.2萬億元,占全國的2.8%。長江中游城市群承東啟西、連接南北,是長江經濟帶的重要組成部分,也是實施促進中部地區崛起戰略、全方位深化改革開放和推進新型城鎮化的重點區域。2006年4月,國務院出臺《關于促進中部地區崛起的若干意見》,為長江中游城市群的提出與發展提供了政策基礎。2015年4月,國家發改委印發《長江中游城市群發展規劃》,將長江中游城市群定位為中國經濟新增長極、中西部新型城鎮化先行區、內陸開放合作示范區、“兩型”社會建設引領區。2018年11月,中共中央、國務院明確要求以武漢為中心引領長江中游城市群發展。

長江中游城市群以鋼鐵、汽車等傳統工業為基礎,以電子信息、生物工程、新能源等高科技產業為支撐,未來重點推進金融、旅游、文化創意的深度合作,打造世界級規模的先進制造業帶。長江中游城市群是中國發展較早、基礎較強的老牌工業重地之一,但早期湘、鄂、贛三省產業重合度較高,三省均形成了以鋼鐵、建材、汽車等為主的產業結構,導致了城市群內部經濟效率較低。目前,武漢、大冶、萍鄉為主的金屬冶煉區域已成為中部地區重要的有色金屬產地,同時大型鋼鐵骨干企業作為龍頭,兼并重組一批中小鋼鐵企業,組建若干特大型鋼鐵聯合企業集團,打造中部鋼鐵產業集群。武漢、孝感、襄樊、十堰等地的汽車及零部件產業已具備了一定的規模與技術優勢,未來逐步引導武漢、長沙等地開展汽車產業合作與企業重組,打造全國重要的汽車產業基地。武漢、長沙、南昌、株洲、襄陽、景德鎮等為作為裝備制造業主要發展地區,圍繞技術自主化、制造柔性化、設備成套化、服務網絡化開展合作,著力提高裝備設計、制造和集成能力,共同打造具有世界影響的裝備制造產業基地。武漢、長沙、南昌、株洲組成的高新技術產業聯盟已成為全國電子信息、生物制藥、新能源和新材料等產業的重要產地之一。未來,長江中游城市群逐步聚合區域優勢產業,提升區域核心競爭力,融入全球分工,建設世界級規模的先進制造業帶。

長江中游城市群中心城市輻射能力較弱,產業結構不合理、第三產業比重低。第一,長江中游城市群的中心城市武漢在該區域的輻射能力弱于京津冀、長三角、珠三角、成渝4大城市群的中心城市。除武漢外,長沙、南昌作為區域中心城市,與武漢構成了三大城鎮組團,但長沙、南昌經濟實力較弱,且與武漢分別距離300km、260km,中間山地阻隔,溝通不暢。第二,長江中游城市群產業結構不合理,第三產業比重過低,會導致城市聚集效應難以發揮,吸納的就業人口少。長江中游城市群2018年第三產業占比僅為43.2%,低于長三角、珠三角、京津冀、成渝的51.5%、50.0%、48.5%、43.5%。其中武漢第三產業占比僅54.6%,遠低于北京、上海、廣州的81.0%、69.9%、71.8%。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。