原標(biāo)題:昔日鋰電巨頭成了“預(yù)虧王”,是什么把堅瑞沃能拖進了重整漩渦?

記者 | 馮圓圓

曾經(jīng)風(fēng)光一時的堅瑞沃能(300116.SZ)已經(jīng)進入重整程序。

這家2016年還能盈利4億元、轉(zhuǎn)年就陷入巨虧超35億元的公司,一步步從鋰電池概念股,走到瀕臨破產(chǎn)的境地,原因離不開讓人又愛又恨的深圳市沃特瑪電池有限公司(以下簡稱“沃特瑪”)。

高溢價收購成泡影

2015年,節(jié)能與新能源汽車列入國家十大重點發(fā)展領(lǐng)域,到2016年新能源汽車被列為“十三五”國家戰(zhàn)略性新產(chǎn)業(yè),新能源汽車迎來風(fēng)口,發(fā)展前景巨大。

當(dāng)時,堅瑞沃能主要從事消防業(yè)務(wù)。由于消防領(lǐng)域競爭激烈,公司發(fā)展遭遇瓶頸。2016年國家大力支持發(fā)展新能源汽車,因此收購新能源產(chǎn)業(yè)成了堅瑞沃能新的盈利增長點。

被收購方沃特瑪,自成立以來已獲得“電動汽車動力電池生產(chǎn)基地”、“動力電池領(lǐng)域”十大品牌之一、“新能源產(chǎn)業(yè)最具影響力”等多項榮譽技術(shù)。可以說,沃特瑪?shù)挠布l件十分具有優(yōu)勢。

說起來,投資者對沃特瑪并不陌生。今年9月長園集團(維權(quán))(600525.SH)曾以0.18億元“跳樓價”出售的電池組,也是來自于這家沃特瑪。長園集團在2018年為降低沃特瑪經(jīng)營債務(wù)風(fēng)險對其子公司中鋰新材的影響,該批電池采購的應(yīng)付貨款抵消了部分應(yīng)收沃特瑪款項。

沃特瑪位居中國動力電池前三強。其主要客戶包括東風(fēng)特汽、一汽客車、大運汽車、中國重汽豪沃、廈門金旅、南京金龍、上海申龍、珠海銀隆、江蘇九龍、奇瑞萬達、唐駿歐鈴等,客戶群體質(zhì)量較高。

數(shù)據(jù)來源:公司公告、界面新聞研究部

數(shù)據(jù)來源:公司公告、界面新聞研究部因此,收購成就了雙贏的局面。堅瑞沃能2016年以發(fā)行股份及支付現(xiàn)金的方式收購沃特瑪100%股權(quán),使其成為公司的全資子公司,收購對價達到52億元。隨著沃特瑪?shù)募尤耄瑘匀鹞帜苤鳡I業(yè)務(wù)收入主力逐漸從原來的消防業(yè)務(wù)轉(zhuǎn)變?yōu)樾履茉礃I(yè)務(wù)。

數(shù)據(jù)來源:公司公告、界面新聞研究部

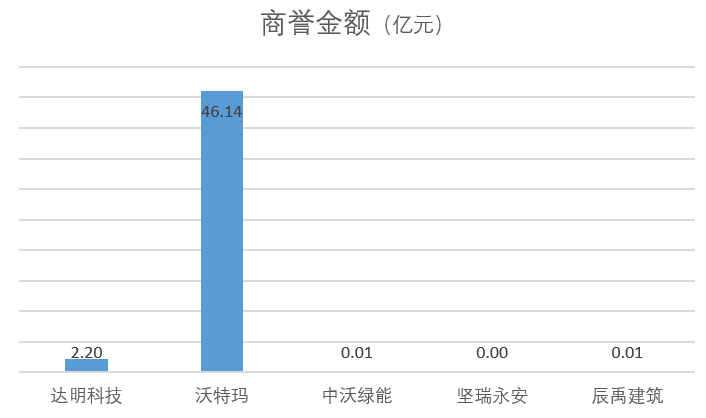

數(shù)據(jù)來源:公司公告、界面新聞研究部但是另一方面,52億元的并購對價并不便宜。按照賬面價值計算,增值率高達462.29%。同時,沃特瑪也為公司“貢獻”了46億元的商譽。

數(shù)據(jù)來源:公司公告、界面新聞研究部

數(shù)據(jù)來源:公司公告、界面新聞研究部堅瑞沃能完成收購后,業(yè)務(wù)重心也逐漸從原有的消防業(yè)務(wù)轉(zhuǎn)向新能源汽車。為了配合業(yè)務(wù)轉(zhuǎn)型,堅瑞沃能出售了一些盈利能力較差的消防資產(chǎn)。截至2016年年末,公司已基本退出消防產(chǎn)品業(yè)務(wù),更多的是將多年在消防產(chǎn)品集成、消防安全解決方案方面積累的經(jīng)驗和優(yōu)勢,投入到新能源汽車發(fā)展過程重最為關(guān)注的消防安全問題。

但是高溢價收購,并沒有為堅瑞沃能帶來業(yè)績增長。公司自2016年收購沃特瑪以來,業(yè)績表現(xiàn)一路下滑,最好時候便是2016年4.29億元的凈利潤,轉(zhuǎn)眼到2017年公司凈利潤巨虧37.34億元,下滑超過969%。

數(shù)據(jù)來源:公司公告、界面新聞研究部

數(shù)據(jù)來源:公司公告、界面新聞研究部堅瑞沃能的資產(chǎn)負債率也從2016年一路飆升至目前的110.85%。其流動負債占總負債的比率也從2016年的75%上升至89.44%,可以說債務(wù)壓力一直很大,不僅短期債務(wù)壓力巨大,而且已經(jīng)到了資不抵債的境地。

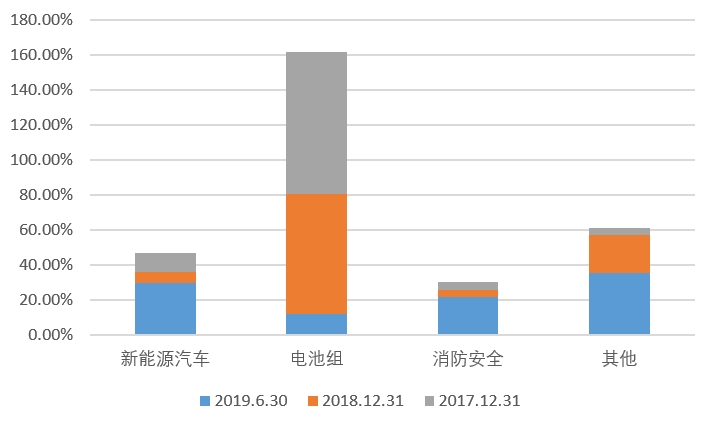

運營上,截至2019年6月30日,堅瑞沃能的應(yīng)收賬款周轉(zhuǎn)天數(shù)長達6465.35天,存貨周轉(zhuǎn)天數(shù)長達2535.04天,按照一年365天計算,公司要17年才能收回貨款,銷售掉自己生產(chǎn)的電池組需要長達7年的時間。從2016年至今公司的應(yīng)收、存貨周轉(zhuǎn)天數(shù)一路增加,貨物越來越難銷售,貨款越來越難收回。

數(shù)據(jù)來源:公司公告、界面新聞研究部

數(shù)據(jù)來源:公司公告、界面新聞研究部沃特瑪?shù)臓I收、利潤同堅瑞沃能一樣,將“最好的自己”留在了2016年。

數(shù)據(jù)來源:公司公告、界面新聞研究部

數(shù)據(jù)來源:公司公告、界面新聞研究部這種情況下,沒有完成業(yè)績承諾也在意料之中。沃瑪特原股東承諾2016至2018年實現(xiàn)的扣除非經(jīng)常性損益后歸屬于母公司的累計凈利潤分別不低于4.03億元、9.09億元、15.2億元。從截止到2019年6月30日披露的業(yè)績來看,顯然沃特瑪沒能完成承諾的業(yè)績。

數(shù)據(jù)來源:公司公告、界面新聞研究部

數(shù)據(jù)來源:公司公告、界面新聞研究部什么導(dǎo)致了收購的失敗?

切入新能源行業(yè)本無可厚非。在收購時,沃特瑪?shù)氖袌稣加新室约皹I(yè)績也都屬于業(yè)內(nèi)第一梯隊。但是什么導(dǎo)致了這場收購最終的失敗,甚至讓堅瑞沃能進入了重整程序?

首先是行業(yè)風(fēng)險。據(jù)2018年我國動力電池裝機量統(tǒng)計,三元鋰電池占比達58.1%,市場份額最大。但截至2019年半年報,沃特瑪并無三元鋰電池產(chǎn)品。在技術(shù)上,沃特瑪也是一直堅持磷酸鐵鋰動力電池技術(shù),外加工信部裝備中心曾在【2018】213號文件中提及沃特瑪產(chǎn)品故障率較高,導(dǎo)致公司在抵御行業(yè)、外部風(fēng)險能力上明顯不足。

2019年新能源補貼退坡幅度持續(xù)加大,動力電池企業(yè)急需在壓縮成本與提升質(zhì)量之間尋找平衡點,但沃特瑪受其債務(wù)影響,賬戶凍結(jié)、人員流失、開工率嚴(yán)重不足,生產(chǎn)經(jīng)營遭受重創(chuàng),即便維持正常的磷酸鐵鋰動力電池生產(chǎn)都有所困難。

數(shù)據(jù)來源:公司公告、界面新聞研究部

數(shù)據(jù)來源:公司公告、界面新聞研究部其次是公司管理問題。今年4月29日堅瑞沃能在《內(nèi)控自我評價報告》中披露,2017-2018年其部分簽署的擔(dān)保協(xié)議未按照規(guī)定履行相應(yīng)的內(nèi)部審批程序,同時由于未上報的原因,幾項擔(dān)保也未能及時披露,構(gòu)成違規(guī)擔(dān)保,涉及金額1.06億元。

除了這1.06億元的違規(guī)擔(dān)保,收購前沃特瑪自身在債務(wù)、應(yīng)收上就存在很大的潛在風(fēng)險,爆發(fā)也許只是時間問題。

沃特瑪?shù)呢搨饕詰?yīng)付賬款及銀行借款為主,各期末待償還的應(yīng)付賬款及銀行借款金額占負債總額的比例較高,資產(chǎn)負債率顯著高于同行業(yè)上市公司的均值,財務(wù)杠桿較高。截至2019年6月30日,堅瑞沃能合并報表負債合計165.09億元,其中沃特瑪負債合計161.76億元。堅瑞沃能為沃特瑪?shù)膿?dān)保實際發(fā)生額共計41.68億元,其中銀行貸款的擔(dān)保金額為39.44億元。而沃特瑪現(xiàn)已出現(xiàn)大量債務(wù)違約事項,堅瑞沃能作為擔(dān)保人正面臨承擔(dān)連帶擔(dān)保責(zé)任的風(fēng)險。

截至2019年6月30日,沃特瑪應(yīng)收賬款及應(yīng)收票據(jù)凈額為72.57億元。盡管沃特瑪下游客戶多為國內(nèi)知名的整車廠商,資金實力雄厚,信用情況良好,但回款情況并不好。同時,因產(chǎn)品質(zhì)量等問題沃特瑪也面臨客戶的起訴,法院最終如何判決也會對沃特瑪應(yīng)收賬款的回款造成重大影響。

目前,堅瑞沃能為緩解資金壓力、恢復(fù)生產(chǎn),以1.2億元轉(zhuǎn)讓了公司所持有的Altura全部股票。同時亦通過引入戰(zhàn)略投資者、開展融資租賃交易來滿足公司恢復(fù)生產(chǎn)的設(shè)備需求。但公司債務(wù)壓力大,經(jīng)營情況惡劣,前三季度預(yù)計最高虧損數(shù)額達32.29億元,是否能成功注血復(fù)蘇真的很難說。

進入破產(chǎn)重整環(huán)節(jié),對于堅瑞沃能而言利大于弊。一旦進入重整,目前被凍結(jié)的資產(chǎn)和面臨的訴訟,就會以強制司法判決的形式解除和終止,相當(dāng)于前路障礙被掃除。一旦堅瑞沃能尋找到戰(zhàn)略投資者,或許有機會卷土重來。

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)