文/新浪財經意見領袖專欄作家 盛松成

我國實體經濟的繁榮發展和金融業態的豐富多元,為社會融資規模指標的誕生和改進提供了土壤。

社會融資規模指標的誕生

自2010年首創以來,社會融資規模指標已成功編制了近十年,并為社會各界廣泛接受與應用。2010年11月,在人民銀行黨委的領導下,人民銀行調查統計司開始研究編制社會融資規模指標。2011年4月中旬人民銀行首次發布季度全國社會融資規模增量數據,2012年起開始發布月度數據,并在2012年9月公布了2002年以來的月度歷史數據。2014年起按季發布地區社會融資規模增量數據。2015年起按季發布社會融資規模存量數據;2016年起按月發布社會融資規模存量數據,自此社會融資規模存量數據具備了衡量同比增速的意義。目前社會融資規模指標已形成從季度到月度、從全國到分省、從增量到存量的全指標體系,并于2018年7月后做了兩次修訂。

區別于傳統的、來源于金融機構負債端的貨幣供應量指標,社會融資規模指標另辟蹊徑,從金融機構資產方和金融市場發行方出發,統計一定時期內(每月、每季或每年)實體經濟從金融體系獲得的資金額。這里的金融體系是整體金融的概念。社會融資規模指標背后具有深厚的經濟理論基礎。我們知道,在貨幣政策傳導機制的“鏈條”中,從金融機構資產和負債兩個角度出發,可分為貨幣渠道和信用渠道。貨幣渠道強調央行通過政策工具改變商業銀行存款量(負債端),影響實際利率水平,從而影響總產出。信用渠道則強調貨幣政策的變化通過改變商業銀行的貸款量(資產端)以及其他金融機構的資產方和金融市場發行方(如信托貸款、債券融資、股票融資等的變動)來影響企業資金可得性,改變私人部門投資和最終產出。貨幣觀點的理論淵源久遠,信用觀點則是自20世紀50年代起,由托賓、施蒂格利茨及伯南克等經濟學家陸續提出并最終形成。社會融資規模的創設就是建立在信用渠道的理論基礎之上的。

盡管社會融資規模指標的理論基礎由西方國家提出,但其為何沒有在國外落地生根,而是成為我國獨一無二、首次創設的指標呢?主要原因在于:一是發達國家市場經濟體制更為完善,利率傳導機制順暢,更注重使用價格型指標而非數量型指標。二是發達國家金融機構資產端高度復雜、數據統計成本很高,由此導致的信息缺失進而監管不力,正是2008年國際金融危機發生的重要原因之一。三是新興轉型經濟體多渠道融資需求較發達國家實體經濟部門更為強烈,構建綜合融資指標以反映多渠道加總后的社會融資狀況在發展中國家更具實踐意義。我國首創的社會融資規模指標開國際先河,反映了我國為彌補統計信息缺口而做的努力,日漸被社會各界接受與應用,具有很高的開放性、可塑性,也得到了IMF、BIS等國際金融組織的認可。

社會融資規模指標受到社會各界廣泛重視

社會融資規模指標問世近十年來,受到政策層、市場人士與學術界的廣泛重視。社會融資規模已成為我國金融體系支持實體經濟狀況、衡量資金松緊程度、展示多渠道融資結構的重要指標。有時各界對其重視程度甚至超過廣義貨幣供應量(M2)。

首先,中央政策層面對社會融資規模充分重視。2010年創設社會融資規模起,國務院就對指標編制工作高度重視,有關領導多次批示要求廣泛聽取各方面意見,使指標逐漸完善。我們廣泛聯系各有關部門,多次召開專家座談會,還深入基層調研,并查閱大量國內外文獻,在全司同志的共同努力下,終于初步完成了社會融資規模指標的編制。2010年12月,中央經濟工作會議首次指出,要“保持合理的社會融資規模”。迄今這一指標已連續9次寫進中央經濟工作會議文件和《政府工作報告》。國務院常務會議也曾多次強調社會融資規模的目標。2011年4月中旬,根據人民銀行領導的要求,我們舉辦新聞發布會,我首次向記者們介紹了社會融資規模指標的內涵及組成部分,并公布了2011年第一季度全國社會融資規模增量數據。2013年1月21日,時任國務院總理溫家寶同志視察人民銀行,在行領導的陪同下蒞臨調查統計司,聽取了我們關于社會融資規模情況的匯報,充分肯定了這一指標的編制,并對進一步做好這一工作作出了重要指示。

其次,在地方政府層面,社會融資規模是重要金融參考指標。我國經濟區域特征明顯,地方政府在經濟發展上面臨一定競爭壓力,金融作為實體經濟的“活水”對當地經濟發展至關重要。社會融資規模增量指標問世后,地方政府對其非常重視,一些地方開始嘗試編制該地區社會融資規模指標,但遇到一些困難。后來人民銀行協調多方意見,集中力量編制地區社會融資規模指標。從2014年起人民銀行開始按季發布各地區的社會融資規模數據,形成了“社會融資規模地圖”。

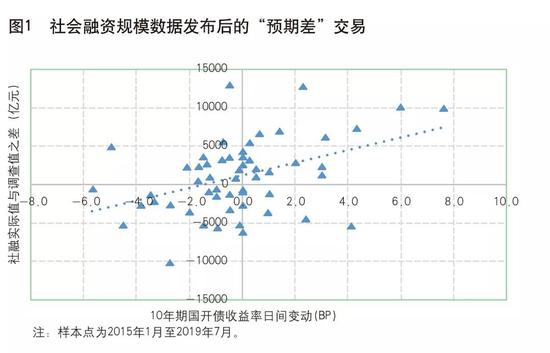

再次,社會融資規模日益成為資本市場關注的焦點。每月中上旬人民銀行發布上月社會融資規模數據之前,市場人士會預測社會融資規模數據,如彭博有對市場經濟學家的問卷調查。而當正式數據發布后,超出、不及或符合預期的數據可能引發“預期差”交易。以債券交易為例,當日人民銀行公布的社會融資規模增量超過市場預期值時,債券收益率容易上行;而當日實際公布值不及市場預期值時,債券收益率往往下行。例如,2019年4月12日人民銀行公布了3月社會融資規模達2.86萬億元,遠超市場預估中值1.85萬億元,當日10年期國開債收益率大幅調整,從3.75%上升6BP至3.81%;5月9日公布了4月社會融資規模為1.38萬億元,不及市場預期,當日10年期國開債收益率下行4BP至3.72%。

最后,社會融資規模越來越得到學術界重視。一是盛松成(2012)最早論證了社會融資規模與貨幣政策傳導的關系,周先平等(2013)、元惠萍和劉颯(2013)、萬阿俊和王陸雅(2018)也論證了社會融資規模在貨幣政策傳導機制中的作用及其作為中介目標的合理性。盛松成和謝潔玉(2016)發現社會融資規模是優于貸款的中介目標或監測指標,與M2相互補充、相互印證。當然,社會融資規模與M2存在一些本質差異,如在2017年金融去杠桿進程中,兩者的本質差異及其受影響程度會導致兩者增速走勢的背離(盛松成,2017)。二是有研究分析我國社會融資規模結構變遷及對金融市場、實體經濟、產業結構的影響。三是隨著社會融資規模區域數據的普及,學者也可以使用地區數據分析當地社會融資規模結構變化及其與經濟增長效率、產業結構轉型的關系。四是社會融資規模可作為輸入變量,用于構建中國金融狀況指數、中國金融穩定狀況指數等。

社會融資規模指標的意義究竟何在

社會融資規模從全社會資金供需的角度反映了金融對實體經濟的支持,將金融體系與實體經濟連接在一起。現代金融體系之下,全社會的融資總量或遲或早、或多或少總會體現在物價與經濟增長(名義經濟增長)上。這也是社會融資規模、信貸或貨幣供應量等金融指標作為央行貨幣政策傳導機制的中介目標或監測指標的主要原因,即與實體經濟發展具有較強相關性。相較于信貸,社會融資規模納入了更加廣泛、多元的融資渠道,實證經驗表明2009年之后社會融資規模已取代信貸成為更有效的中介目標或監測指標。社會融資規模與M2分別來源于金融機構資產端與負債端,兩者相互對照、互相補充。然而,社會融資規模對金融體系內部的資金往來做了扣除,純粹反映金融體系對實體經濟的資金支持;而M2既包括企業和個人的存款,也包括非存款類金融機構在存款類金融機構的存款。因此,社會融資規模與實體經濟的關系相較于M2更加直接。我們看到,2017年金融去杠桿時期,銀行壓縮了對非銀的資金投放,造成M2增速從年初的10.7%下降2.6個百分點至年末的8.1%,但同期名義經濟增速穩中有升,名義GDP累計增速從2016年的7.9%上升至2017年的10.9%;隨著金融去杠桿進一步向實體去杠桿傳導,社會融資規模存量同比增速從2018年5月的11.6%下降至12月末的9.8%,名義GDP累計增速也從2018年第二季度末的10.2%略放緩至年末的9.7%。

社會融資規模不僅與實體經濟密切相關,還具有一定的領先性。2019年政府工作報告指出,社會融資規模增速要與名義GDP增速保持一致。從數據來看,我們確實觀察到了兩者的一致性以及社會融資規模存量增速對名義GDP增速的領先性。2003年第一季度至2019年第二季度,當期社會融資規模存量增速與名義GDP增速的相關系數為0.24。若社會融資規模增速領先一個季度則與名義GDP增速相關系數為0.34,領先兩個季度時為0.39,領先三個季度時最高為0.41,領先四個季度時降至0.37。也就是說,觀察當前社會融資規模增速的趨勢,有助于預判未來兩至三個季度名義GDP增速情況。

此外,社會融資規模分項對實體經濟分部門、分行業也具有一定的領先性。雖然都是向實體經濟提供融資支持,地方政府專項債融資主要反映財政政策的逆周期調節力度與節奏,對預判政府投資及其乘數效應具有領先性;企業中長期貸款、直接融資與實體企業的資本開支意愿有關,一般預示著制造業部門投資意愿的強弱;居民部門中長期貸款則與地產銷售增速密切相關。

不僅如此,社會融資規模及分項對宏觀調控政策也具有一定指示作用。數據經驗顯示,人民幣貸款中的票據融資、表外融資分別在社會融資規模增量中的累計占比呈此消彼長的鏡像關系,并與宏觀調控政策的拐點有關。以貨幣政策為例,當央行開始降息或降準,即貨幣政策由穩健中性轉向適度寬松時,票據融資的累計占比通常在零附近,短期內會快速上升,隨之才是中長期貸款、表外融資占比提高;而當表外融資占比上升時,票據融資占比開始下降。當貨幣政策從適度寬松向穩健回歸時,表外融資占比往往已接近高點。相應地作為其鏡像,票據融資占比也已回落至低點。根據歷史經驗,我們可以把社會融資規模的分項占比與貨幣政策周期相對應。例如,在2008年國際金融危機后的那一輪宏觀經濟周期及調控周期中,2008年10月央行降息、降準,當月票據融資占比僅為3.9%;2009年1月迅速上升至44.6%的高點,之后表外融資占比開始上升而票據融資占比開始下降。2010年1月表外融資占比達22.2%,同期票據占比降至-8.8%;2010年1月央行開始提高準備金率,適度寬松的貨幣政策回歸穩健,彼時表外融資占比已接近高點,2011年4月表外融資占比上升至29.5%高點后開始回落。在最近一輪宏觀調控中,2018年4月央行開始降準,票據融資占比為-0.7%,之后逐漸攀升,2019年2月為13.6%,2019年7月仍在10.4%,表外融資占比為-4.5%。因此,通過觀察社會融資規模及分項的增速、結構及趨勢,有助于判斷宏觀經濟周期及宏觀調控政策的拐點。

我國特別強調金融對實體經濟、對經濟薄弱環節的資金支持。社會融資規模具有豐富的結構特征,能夠多維度刻畫經濟全貌。作為一個整體流動性指標,M2則很難統計其行業、區域結構。例如,我們不知道M2有多少留在北京,多少留在上海,不知道M2中有多少是小微企業持有,多少是新興產業企業持有。而社會融資規模在綜合反映實體經濟融資總量的同時,還提供了行業結構、地域結構、融資結構等信息,能夠觀察到分行業、分地區、分融資方式的各類型資金支持,在結構上優于M2。

社會融資規模可以細分到各行業,如能反映“兩高一剩”行業的融資情況,有助于產業結構調整和打好污染防治攻堅戰;可以反映房地產開發貸款、房地產企業融資的情況,還能反映居民購房貸款的增長情況和居民部門的杠桿率水平;可以反映不同融資工具、不同融資渠道的資金情況,如直接融資與間接融資的比例關系,來源于銀行和非銀行渠道的資金比例關系,銀行表內融資和表外融資的比例關系,有助于反映金融供給側結構性改革的推進情況;可以觀察到支持小微企業、三農建設的資金,觀察到金融對精準扶貧的支持力度,有助于小微、農業等領域補短板;可以反映新產業、新業態等領域融資增長情況,有助于促進我國的產業升級和高質量發展;可以細分到各地區,觀察到各地區的融資情況,有助于地方政府把握當地經濟金融形勢,并及時有效防范化解地方政府杠桿率過高的風險。這些豐富的結構特征可用于多維度交叉驗證。例如,政府部門不僅可以觀察到該地區社會融資規模總量,還可以觀察到該地區直接融資、間接融資情況及各個行業的融資情況,將當地融資結構與產業結構合并分析。

社會融資規模指標未來的發展

社會融資規模的定義看似簡單,即一定時期內(每月、每季或每年)實體經濟從金融體系獲得的資金額。這短短一句話的定義,實際上既概括了社會融資規模的本質,又為未來逐步完善、修訂該指標留下了空間。例如,“一定時期內”后面括號里的“每月、每季或每年”,既給了“一定時期”這個時間段以衡量標準,又為今后修訂留下可能。又如,最初的定義中,原本是“國內金融體系”,這符合現在社會融資規模的實際情況,但如果未來修訂指標時,要把國外資金(如FDI)加入其中,就需要修改定義,于是在最后確定這一指標定義時,就刪去了“國內”兩字,為未來可能的指標修訂留出余地。

隨著經濟金融的發展變化,社會融資規模指標的修訂是正常的,但萬變不離其宗,社會融資規模指標反映的是金融體系對實體經濟的資金支持。社會融資規模指標發布之初,有人說指標有重復,也有人說有遺漏。社會融資規模指標并沒有重復,但確實是有遺漏,有些數據如私募股權、股權眾籌等沒放進去。因為統計的一個基本要求是能夠獲得準確的數據,而有些數據當時無法準確統計,且這些融資渠道的數量當時并不大,因此在初始編制指標時沒有納入,但并不妨礙指標的應用。隨著融資渠道日趨多元化,有一些原先遺漏的指標有必要納入。自2018年7月起,人民銀行將“存款類金融機構資產支持證券”和“貸款核銷”納入社會融資規模統計,在“其他融資”項下反映。2018年9月起,人民銀行將“地方政府專項債券”納入社會融資規模統計,因為2018年8月以來地方政府專項債券發行進度加快,對銀行貸款、企業債券等有明顯的接替效應,其規模及對實體經濟融資的影響已不容忽視。

我國實體經濟的繁榮發展和金融業態的豐富多元,為社會融資規模指標的誕生和改進提供了土壤。未來社會融資規模指標將會不斷完善,其總量與結構層面的意義也將更加突出,將更全面地反映我國經濟金融運行情況,前瞻性地反映實體經濟融資規模變化的方向、經濟運行的邊際變化、地區發展差異、行業發展動向等,符合金融宏觀調控的需求,為防范化解金融風險、推動產業結構轉型升級、做實做強做優實體經濟、邁向高質量發展提供指引。

本文原發于《中國金融》

(本文作者介紹:中國人民銀行參事,中國人民銀行調查統計司原司長。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。