原標題:《哪吒》票房破10億,爆款電影能拯救影視上市公司嗎? 來源:金寶街觀市

(本文無劇透請放心閱讀)“1、陳塘關最酷的仔”火了

一部之前并未被看好的國產動畫電影,刷新的國漫電影票房紀錄,并有望摘得今年暑期檔票房冠軍。

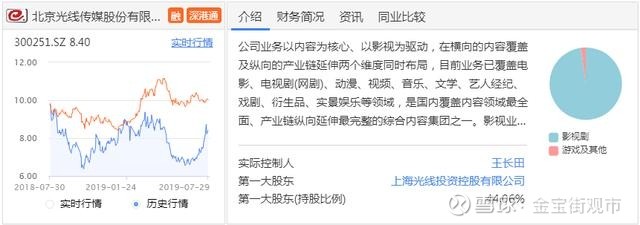

由光線傳媒(300251.SZ)和十月文化制作的《哪咤之魔童降世》7月26日正式上映。5天票房已累計超10億元,多個影史紀錄也相繼被打破。

《哪吒》目前豆瓣評分高達8.8分,貓眼口碑9.7分。

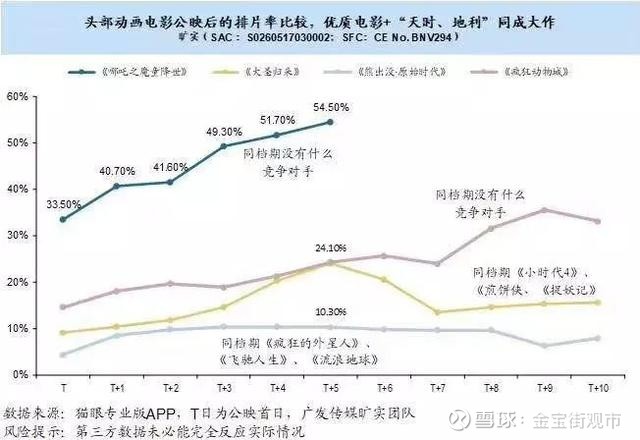

國產動畫電影從未突破10億票房大關,之前火過的國產動漫電影,還是4年之前的2015年《大圣歸來》,總票房也才9.56億。之后沉寂四年。

優質內容+天時地利成就大作,《哪吒》在這個檔期沒有什么競爭對手。之前預上暑期檔的《八佰》《小小的愿望》都撤檔。貓眼專業版預測,《哪吒》的內地票房有望達到17.95億元,現在變成34億……

《哪吒》背后的出品及發行公司為光線傳媒,自影片點映口碑爆棚后股價表現強勢,7月光線傳媒股價上漲27%。

今年暑期檔,《哪吒》和《銀河補習班》同屬光線傳媒旗下,爆款電影能拯救艱難的影視上市公司嗎?

2、《哪吒》背后的國內動畫電影行業

《哪吒》的高熱度也令業內外對國內的動畫電影市場產生較高的關注。

光線傳媒能“押中”《哪吒之魔童降世》并不算意外,背后源于早前的布局。《哪吒》出品方彩條屋成立于2015年10月,是光線傳媒旗下以動畫、漫畫、奇幻元素為核心的綜合影視公司。介入之初,國內動畫電影發展并不成熟。

中國動畫電影的總票房基本在10-20億之間,動畫影片總票房占比在10%左右;在美國成熟市場,動畫片票房的比例可以持續維持在總票房的15%左右。2018 年美日 TOP20 電影中動畫題材占比達到 30% 。

動畫電影還有制作周期較長,流程復雜難度較大的特點,面臨成本和周期的挑戰。《哪吒》出品方彩條屋總裁易巧接受《北京商報》訪談時表示,中國動畫電影的產業尚處于初級階段:

“當國內動畫片年票房能超過50億的時候,我認為是比較健康的,才能稱為一個成熟的產業”“一部好的電影需要4-5年(.......) 我認為接下來市場會有兩個里程碑式的變化,一是出現票房更高的電影,比如20億級別。另外就是作品的質量、數量走向逐步穩定,比如一年2-3部高品質作品,不需要再等三五年了,這是走向初步成熟的重要一步。”---《哪吒》出品方彩條屋總裁易巧接受《北京商報》訪談

中國動畫電影業陷入低幼化的漩渦有點久,低成本制作的動畫片電影,由于充足的兒童受眾,能輕松斬獲上億票房,如《熊出沒》;但上億投入的動畫電影很少能獲得理想的回報。

2015年,歷經8年制作時長的《 大圣歸來 》上映。它是首部票房接近十億級的中國動畫 ,彼時中國動畫電影打破“低幼化才可盈利”魔咒, 之后每年開始有上億票房的動畫電影出現,但都不及前者。

《哪吒之魔童降世 》的出現,是否能夠成為中國動畫電影業的“魔童降世”,再次給沉寂的中國動畫電影業帶來新希望呢?

這么多年的爆片背后,我們已經知道,單片的質量和票房難以把握,持續關注內容制作背后的邏輯,才是判斷公司是否有能力持續產出優質內容的關鍵。

目前國產電影質量普遍在提升,但離專業的工業化生產體系,即產出穩定質量及票房的影片,還有很遠的距離。

與迪士尼打造IP變成超級印鈔機相比,目前國內動畫IP尚處于培育期,但以中國娛樂文化公司現有的商業化能力,很難出現類似于迪士尼這樣的娛樂巨頭。或許現在的種子,將在10年后發芽?

3、《哪吒》對光線傳媒利潤貢獻?

拆開看,《哪咤之魔童降世》對光線傳媒利潤=光線傳媒制作利潤+光線傳媒發行利潤=(總票房*發行方分賬比例-宣發成本)*100%+(總票房*制作方分賬比例-制作成本)* 光線傳媒出品占比。

據長城證券預計,其中制作與宣發成本在樂觀情況下分別假設為0.9億、0.3億;悲觀情況下分別假設為2億、0.5億;中性情況下為1.45億、0.4億。

光線傳媒公告稱,截至2019年7月29日,《哪吒之魔童降世》在中國大陸地區上映4天,公司來源于該影片的營業收入區間約為人民幣2.03至2.43億元。

還記得春節檔票房黑馬《流浪地球》嗎?

當時已有信息預判《流浪地球》可能通過口碑發酵成為票房黑馬,所以節前我們還提醒了潛伏北京文化的機會,回顧《春節檔混戰,押注爆款電影背后的投資機會?》。

但這種事件催化,如果之前沒有持倉,數據出來只是預期兌現、開獎而已。不值得短期追高。

北京文化在春季沖高一波后,繼續下跌。

事實上,影視制作類上市公司,過去幾年都比較艱難。在嚴格的監管政策下,遭遇了業績和估值的雙殺,市值普遍跌幅在70%以上。

今年上半年,所有影視類上市公司業績都遭遇大幅下滑,華誼兄弟、華策影視、唐德影視更是出現了虧損,體現了上半年影視行業的寒冬。

中報凈利潤大幅預減的一大把。都說經濟不好時,會產生“口紅效應”,即口紅和好萊塢電影爆銷,撫慰人們的心靈。但國內的電影質量,加上限外令等,電影票房仍是下滑的。

而2019上半年國內電影票房總額311.76 億,同比下滑2.7%,觀影人次2019 上半年共計 8.08 億,同比大幅下滑 10.3%。

在不久之前,光線傳媒也發布了業績預告:2019年上半年,公司預計歸屬于上市公司股東的凈利潤盈利8500萬至1.05億元,同比下降95.02%至95.97%。

針對公司凈利潤同比下降的情況,光線傳媒解釋稱,電影業務利潤較上年同期下降,主要是:

1)報告期內的電影成本較上年同期有所上升所致;

2)電視劇業務利潤較上年同期小幅下降,(限薪令等影響下,劇集價格腰斬);

3)上年同期,公司確認了出售所持有的新麗傳媒集團有限公司的股權產生的投資收益較高。

可以確定,一部電影還無法把它拉出深淵,熱點帶動短期反彈,千萬不要追高。而行業大的反轉,需要看到內容監管政策方面的松動吧。熬過寒冬,才有春天。

@今日話題 @雪球問問 @蛋卷基金 @長征中的飯飯 $上證指數(SH000001)$ $光線傳媒(SZ300251)$ $創業板指(SZ399006)$

歡迎關注金寶街觀市,一位機構掃地僧的市場筆記。

免責聲明:本文及本雪球號任何文章的觀點,皆為交流探討之用,不構成任何投資建議。市場有風險,投資需謹慎。

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)