炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

出品:新浪財(cái)經(jīng)上市公司研究院

作者:IPO再融資組/星期日

銅陵有色金屬集團(tuán)銅冠礦山建設(shè)股份有限公司(以下簡(jiǎn)稱“銅冠礦建”)于9月18日正式開啟網(wǎng)上申購。銅冠礦建預(yù)計(jì)發(fā)行股數(shù)5066.67萬股,每股發(fā)行價(jià)格為4.33元,擬募集資金總額為2.19億元。

值得注意的是,銅冠礦建報(bào)告期內(nèi)業(yè)績(jī)波動(dòng)性較強(qiáng),營收復(fù)合增長率較低,毛利率逐年下跌,令投資者懷疑其成長性。除此之外,從資產(chǎn)結(jié)構(gòu)來看,公司應(yīng)付賬款占總資產(chǎn)比例較高,且增速高于營業(yè)收入增速。同時(shí),銅冠礦建作為有色控股和銅陵有色的關(guān)聯(lián)企業(yè),其關(guān)聯(lián)交易問題也一直是市場(chǎng)關(guān)注的焦點(diǎn)。

公司業(yè)績(jī)波動(dòng)性較強(qiáng) 成長性不足

過去三年,公司營業(yè)收入增長放緩。根據(jù)招股書,2021-2023年,2024年上半年,銅冠礦建分別實(shí)現(xiàn)營業(yè)收入為10.24億元、11.64億元、11.64億元、6.56億元,同比增長13.70%、0.0%、19.47%,復(fù)合增長率較低。

從招股書中我們可以看到,由于應(yīng)收類資產(chǎn)較高,銅冠礦建經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流波動(dòng)較大,且與凈利潤之間的差異較大,2023年公司凈現(xiàn)比0.55,低于1。

2021年至2023年,2024年上半年,銅冠礦建凈利潤分別為4792.44萬元、7195.03萬元、6620.29萬元、4310.69萬元,同比變動(dòng)比例分別為50.13%、-7.99%、21.23%。2021年至2023年,2024年上半年,公司經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為 1.2億元、-2.84萬元、3622.37萬元、5992.18萬元。

2021年至2023年,銅冠礦建毛利率分別為14.93%、13.48%、12.46%,逐年下降,且略低于行業(yè)均值13.1%。

銅冠礦建技術(shù)創(chuàng)新能力有待提高,報(bào)告期內(nèi),公司研發(fā)投入金額分別為2,590.85萬元、2,484.01萬元和 2,554.08萬元,占營業(yè)收入的比例分別為2.53%、2.13%和2.19%,不足3%。

應(yīng)收賬款占總資產(chǎn)比例較高 增速高于營業(yè)收入增速

銅冠礦建的應(yīng)收賬款增速高于營業(yè)收入增速,且應(yīng)收賬款與營業(yè)收入比值持續(xù)增長。截止至2021年末、2022年末、2023年末、2024年6月末,銅冠礦建應(yīng)收賬款賬面價(jià)值分別為2.91億元、3.81億元、4.98億元和4.57億元,占各期營業(yè)收入的比例分別為28.45%、32.76%、42.77%和69.75%。

根據(jù)公司財(cái)務(wù)數(shù)據(jù),近一期完整會(huì)計(jì)年度內(nèi),公司應(yīng)收賬款周轉(zhuǎn)率為2.65,同比大幅下降23.5%,且低于行業(yè)均值,相比前一年的3.46有所下降。公司總資產(chǎn)周轉(zhuǎn)率為1.01,低于行業(yè)均值1.23。銅冠礦建的應(yīng)收賬款增速高于營業(yè)收入增速,且應(yīng)收賬款與營業(yè)收入比值持續(xù)增長,從2021年的28.45%增加到2023年的42.77%。

對(duì)此,公司解釋為由于工程結(jié)算與工程回款存在時(shí)間差異,工程施工項(xiàng)目的質(zhì)量保證金以及業(yè)主或發(fā)包方需要履行內(nèi)部審批程序,存在一定滯后性。

截止2023年末,公司的應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收賬款等經(jīng)營性負(fù)債累計(jì)為3.5億元,應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付賬款等經(jīng)營性資產(chǎn)累加為5.6億元,應(yīng)收類資產(chǎn)大于應(yīng)付類負(fù)債,公司產(chǎn)業(yè)鏈話語權(quán)或待加強(qiáng)。

這說明銅冠礦建的應(yīng)收賬款管理存在一定壓力,應(yīng)收賬款的回收速度相對(duì)較慢,且相對(duì)于營業(yè)收入而言,應(yīng)收賬款的比例較高,這種情況可能會(huì)影響公司的現(xiàn)金流和財(cái)務(wù)健康狀況,尤其是如果應(yīng)收賬款不能及時(shí)回收,可能會(huì)增加壞賬風(fēng)險(xiǎn)。

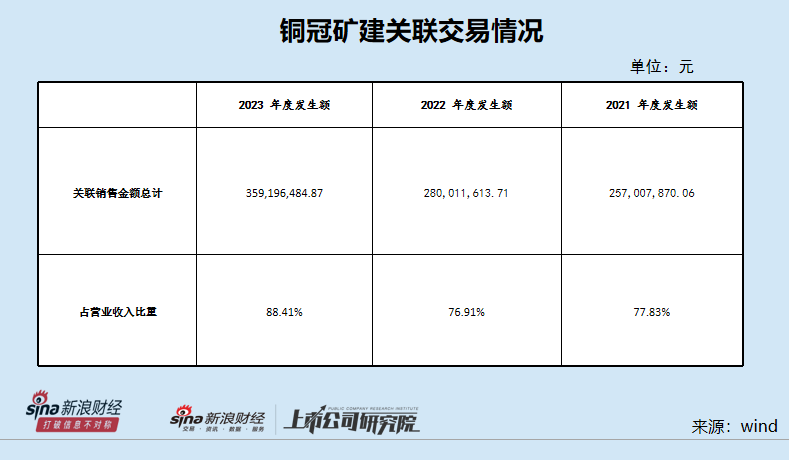

客戶集中度高 關(guān)聯(lián)交易頻發(fā)

銅冠礦建客戶主要為大型國企,客戶集中度高。2021年度、2022年度及2023年度,公司前五大客戶(同一控制下企業(yè)合并計(jì)算)收入占當(dāng)期營業(yè)收入比例分別為77.83%、76.91%和88.41%,客戶集中度較高。

銅冠礦建作為銅陵有色金屬集團(tuán)控股有限公司的關(guān)聯(lián)企業(yè),其關(guān)聯(lián)交易問題一直是市場(chǎng)關(guān)注的焦點(diǎn)。根據(jù)招股書,報(bào)告期內(nèi),公司關(guān)聯(lián)銷售金額分別為25,700.79萬元、28,001.16萬元和35,919.65萬元,占同期營業(yè)收入的比重分別為25.10%、24.05%和30.85%。

這種較高的關(guān)聯(lián)交易比例可能會(huì)引起市場(chǎng)對(duì)交易定價(jià)公允性的質(zhì)疑。特別是在北交所對(duì)銅冠礦建上市的前期問詢審核中,監(jiān)管部門對(duì)其關(guān)聯(lián)交易的合理性提出了疑問,銅冠礦建也承認(rèn)與其境內(nèi)關(guān)聯(lián)方交易的毛利率與非關(guān)聯(lián)方存在明顯差異。

為了解決關(guān)聯(lián)交易問題,控股股東和管理層通常會(huì)做出承諾,包括規(guī)范和減少關(guān)聯(lián)交易、確保交易的市場(chǎng)化和透明化、以及在關(guān)聯(lián)交易中不謀求特殊利益等。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)