炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:新消費主張/cici

一則斥資22億港元香港買樓的公告,讓李寧股價跌超14%,市值單日蒸發80億港元。雖然,公司表示買樓是為了國際化戰略布局,但市場投資者為何紛紛“用腳投票”使得公司股價大幅下挫?投資者在擔憂什么?我們認為主要是在以下幾點:

(1)從房地產投資角度看,今年下半年以來,香港樓市價格不斷下跌,此時斥巨資投資房地產并非一項穩妥的投資策略。

(2)從業務布局角度看,李寧“單品牌、多品類、多渠道”的高端化戰略布局失利余震猶存,主要表現在公司當前業績增速依舊低迷(半年報業績增速連續下滑、2023年Q3公司電商及批發渠道承壓)、產品銷售不及預期使得庫存高企(半年報存貨規模連續增長、存貨周轉效率連續下降)、竄貨問題猶存等問題亟需解決之時,公司卻又在香港市場豪擲買樓,被部分投資者質疑“不務正業”。

(3)從市場競爭格局角度看,公司已被昔日競爭對手安踏遠遠甩在身后,但值得關注的是安踏還在通過收購優質標的公司以完善公司業務布局,李寧卻斥資買樓以示對于香港業務前景充滿信心,這也引發了投資者對于公司未來發展戰略的擔憂。

高端化戰略失利、李寧卻巨資接盤香港樓盤以表對香港業務信心 管理層被指不務正業

12月10日晚間,據港交所文件顯示,李寧將以22億港元收購恒地旗下北角物業港匯東,物業的一部分用作集團于香港的總部。此消息發布次日,李寧股價低開11%。截至12月11日收盤,股價跌幅達14.29%,市值單日蒸發80億港元。

若僅從房地產投資的角度看,據媒體消息,今年下半年以來,香港樓市價格不斷下跌。12月4日,美聯樓價指數最新報140.78點,按周跌1.13%,已連續下跌十六周,本年迄今樓價跌3.6%,創逾六年半新低。在此時機擲重金購樓,或并不算是一個很穩妥的投資。

對此李寧表示,通過收購事宜購買物業用作集團香港總部,展現出集團對香港業務前景充滿信心,并標志著其落實執行加強國際業務發展的計劃。在房價低迷時,花近半年的歸母凈利潤買樓,僅僅為了展現公司對香港業務的信心?租寫字樓就不能展現公司的信心嗎?這或難令投資者信服,甚至被投資者調侃:“股價跌成這樣都不回購,拿錢去買樓,是有多不看好自己的公司”、“不務正業,有這錢還不如學學安踏去收購些優質標的”等。

22億港幣,對于現如今的李寧而言,絕非一筆小數目。要知道,2023年上半年李寧的扣非歸母凈利潤才僅為23.01億元港幣(wind資訊自動換算)。因此,22億港幣購樓款接近2023年上半年凈利潤,超過了2023年上半年經營活動產生的現金流量凈額。

特別是在國內經營預期不明朗之時,李寧大張旗鼓巨資買樓表明對于香港市場的信心,這屬實令人費解,畢竟內地市場才是李寧的主戰場。在“單品牌、多品類、多渠道”高端化之路受阻等問題尚未有效解決之時,公司似乎又走上了擴張開店求增長的“老路”,只不過這次公司換了個場地。

對比一下李寧昔日競爭對手——安踏,我們或更能理解投資者的這份擔憂。近年來,對于國內運動品牌而言,“如何在守住下沉市場的同時,向高端市場發力?”成為核心問題。對此,安踏和李寧遞交了不同的答卷。

其中,安踏安踏主打的“單聚焦、多品牌、全球化”戰略,在多品牌布局中,安踏品牌負責守住下沉市場,而其所收購的品牌FILA、始祖鳥、迪桑特等則是助力安踏完善高端化布局。

相比之下李寧采取的則是“單品牌、多品類、多渠道”。在2016年,李寧選擇向高端市場發力,先后推出“中國李寧”和“李寧1990”兩大品牌,試圖抓住Z時代消費者,但因其高端化子品牌與母品牌的聯系過于“緊密”,讓消費者難以接受如此巨大的價格跨度,產品銷售更是不及預期,積壓的庫存不得不打折處理,這也為業績表現低迷、庫存難題、竄貨問題埋下了伏筆。

安踏和李寧這場高端化布局的問卷中,誰更勝一籌?或從業績表現、公司市值等多維角度都可以看出。今年下半年,安踏依舊在通過完善業務布局,如公司收購國產瑜伽品牌“Maia Active”,彌補安踏在女性用戶市場上的不足。

安踏收購有潛力品牌完善業務布局時,李寧卻豪擲近半年歸母凈利潤買樓,這過于保守的業務布局舉措是否為管理層面對“高端化布局遠遠落后昔日競爭對手”、“內地市場經營不明朗”等問題的一種階段性逃避呢?買樓加強國際業務發展又能有多大程度上改善公司整體經營局面?依舊未知

市值蒸發超2000億港元背后:業績增速低迷 庫存難題、竄貨問題尚存

近兩年多的時間,李寧二級市場表現也比較“拉跨”,公司股價自2021年9月達到108.2港元/股的達到高點后,便呈現下滑趨勢。截至2023年12月11日收盤,公司股價僅為18.3港元/股,較股價高點已累計下跌83%,市值更是蒸發超2000億港元,目前市值僅為480億港元。市值打1.7折背后,是投資者對于公司經營業績增速低迷、庫存難題的擔憂。

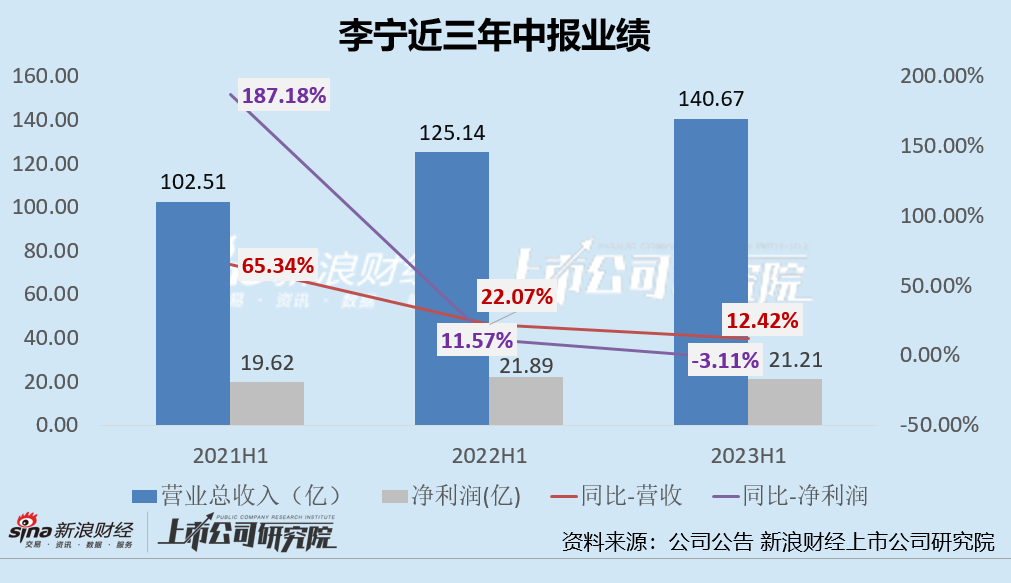

從近3年中報業績表現來看,李寧的營收規模雖然維持正增長但增速連續兩年下滑,2021H1-2023H1的營收增速分別為65.34%、22.07%、12.42%;凈利潤增長率同樣連續三年下降至負增長,由2021年H1的+187.18%下降至-3.11%。2023Q3公司經營報告中依舊可以看出,公司電商及批發渠道承壓。

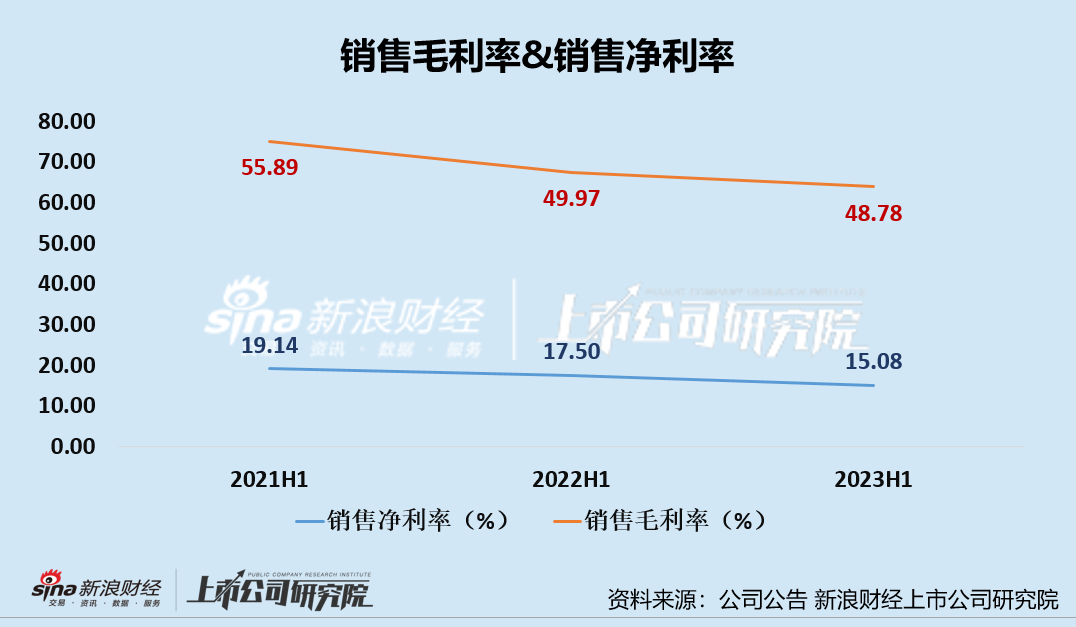

除此之外,近三年上半年銷售毛利率、銷售凈利率更是持續下降。公司銷售毛利率由2021H1的55.89%下降至2023年H1的48.78%,銷售凈利率由2021H1的19.14%下滑至2023年H1的15.08%。

公司業績不及預期,或也與李寧在疫情三年逆勢擴張的策略有關。疫情的三年,李寧并未選擇“勒緊腰帶過日子”,而是選擇線下門店提速擴張。2020-2022年,公司線下門店數量分別為6933家、7137家、7603家,近兩年門店數量分別凈增204家、466家,同比+2.94%、+6.53%。其中,2022年,李寧門店凈增466家,特許經銷商凈增95家、直接經營零售店凈增265家、李寧YOUNG門店凈增106家。

正如硬幣有正反兩面一樣,門店擴張戰略同樣具備優劣勢。一方面,門店高速擴張可以提高銷量和收入,同時有利于市場的開拓,增加品牌知名度、拓展營銷網絡、提高曝光率等;但另一方面,若門店擴張未能帶來銷售額的同步增長,大概率會被門店擴張帶來額外的經營成本 “反噬”,帶來的渠道低效與庫存積壓,進而加速公司業績頹勢。

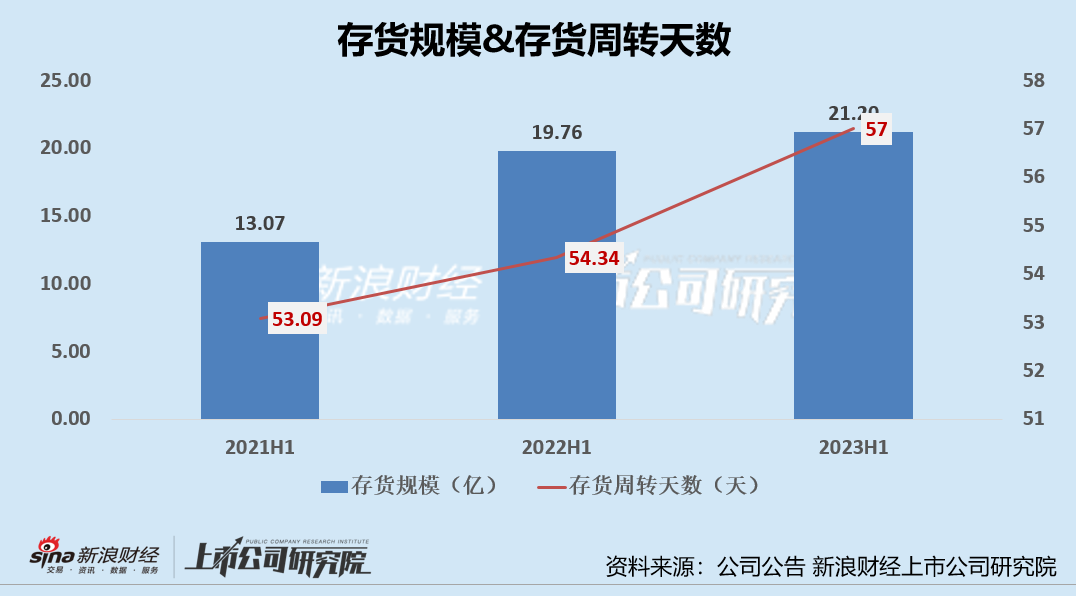

從庫存狀況來看,2021H1-2023H1,公司的存貨規模持續攀升,存貨規模分別為13.07億元、19.76億元、21.20億元,2022H1、2023H1分別同比增長51.19%、7.29%。除此之外,公司年中存貨周轉效率持續下降,2021H1-2023H1公司的存貨周轉天數分別為53.09天、54.34天、57天、對應存貨周轉效率下降。2023年Q3,公司庫銷比近5個月,同比環比均有增加,主因終端銷售偏弱以及備貨增加。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)