意見領袖 | 張瑜團隊

事項

11月CPI同比-0.5%,市場預期-0.1%,前值-0.2%;核心CPI同比0.6%,前值0.6%;PPI同比-3%,市場預期-2.8%,前值-2.6%

核心觀點

11月CPI顯著低于市場預期,背后是三個因素導致的核心CPI環比弱于季節性。核心CPI疲軟體現了目前經濟總需求較弱以及中游制造行業的供需失衡。所以明年穩增長的基本政策取向依然沒有改變,但也要“形成消費和投資相互促進的良性循環”,避免可能進一步惡化未來的供需格局。

報告摘要

CPI為何顯著低于預期?主因核心CPI環比弱于季節性

11月通脹讀數再度走低。CPI同比降幅擴大至0.5%,環比下降0.5%,明顯低于季節性(2013-19年為0%,2020-22年為-0.1%);PPI同比降幅擴大至3%,環比下降0.3%,時隔三個月再度轉負。從高頻指標來看,PMI價格、生產資料價格指數以及上游大宗價格的下行,對PPI的回落早有指征,與預期偏差較小。明顯低于預期的其實是CPI。

CPI環比下降0.5%,來自三個因素的拖累:一是,食品價格下跌0.9%,拖累CPI約0.17個百分點。主因是天氣偏暖加劇了短期的供需失衡,一方面利于農產品生產儲運,蔬菜、雞蛋等鮮活食品價格超季節性下跌;另一方面是延后了南方的腌臘需求,疊加生豬出欄增加,豬價也超季節性回落。二是,受歐美經濟數據走軟、地緣政治和OPEC+的供給擾動減弱影響,國際油價明顯下行,帶動成品油價下跌2.8%,是今年以來最大的月度降幅,拖累CPI約0.1個百分點。三是,核心CPI環比-0.3%,低于季節性,2013-19年為0%,2020-22年為-0.2%。從上述三個因素來看,食品和能源價格的回落,在高頻上亦有跡可循,核心CPI低于季節性,是低于預期的主要來源。

核心CPI疲軟的三條線索?

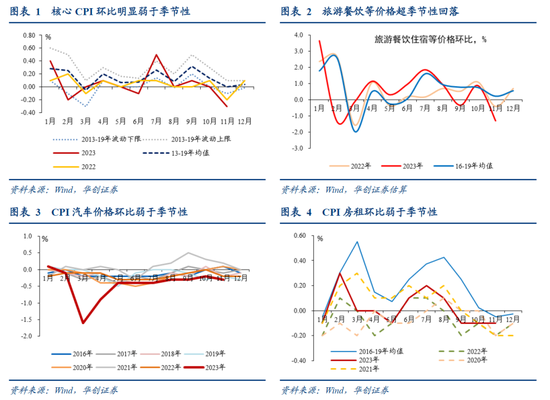

一是旅游出行相關價格的超季節性回落。今年二三季度,受益于居民服務消費釋放,旅游出行鏈條的價格超季節性上漲,9月和11月份則出現了明顯的超季節性回落(圖2)。這種“漲跌同源”的現象可能佐證的是,暑期和中秋國慶的旅游出行服務需求,不僅僅只是“積壓的釋放”,還有“未來的透支”。

二是耐用品價格依然低迷,甚至弱于2020-22年。在今年居民耐用品消費偏弱、中游制造行業供給偏強背景下,廠商依然在通過大力降價來促銷。比如,汽車價格環比-0.3%,2013-19年為-0.1%,2020-22年為0%;通信工具價格環比-1.8%,2013-19年為0%,2020-22年為-0.8%。

三是房租仍未企穩。房租環比-0.1%,雖然高于2020-22年的-0.2%,但弱于2013-19年的0%。我們認為房租可能在中期維度上出現了中樞下移,主要判斷在于:1)青年的結構性就業壓力在短期內或較難解決;2)過去三年住房交付增加和新增城鎮常住人口放緩,租房市場的供需可能有所失衡;3)居民觀望情緒較濃,房價短期內可能難以企穩回升。

自上而下來看,核心CPI疲軟反映的是,總需求偏弱以及中游制造行業的供需失衡。物價低迷,也意味著我國“低名義政策利率、高實際政策利率”的困境依然存在。所以,明年穩增長的基本政策取向沒有改變,需要通過政府發力帶動私人部門發力來擴需求、擴信用,逐步推動物價溫和回升,擺脫利率的“雙向”困境。在政策實施過程中,為了避免當期擴需求可能進一步惡化未來的供需格局,也需要“形成消費和投資相互促進的良性循環”。

11月通脹數據述評:見正文。

風險提示:穩增長力度以及海外經濟和貨幣政策的不確定性。

報告目錄

報告正文

一、CPI為何顯著低于預期?

11月通脹讀數再度走低。CPI同比降幅擴大至0.5%,環比下降0.5%,明顯低于季節性(2013-19年為0%,2020-22年為-0.1%);PPI同比降幅擴大至3%,環比下降0.3%,時隔三個月再度轉負。從高頻指標來看,PMI價格、生產資料價格指數以及上游大宗價格的下行,對PPI的回落早有指征,與預期偏差較小。明顯低于預期的其實是CPI。

CPI環比下降0.5%,來自三個因素的拖累:一是,食品價格下跌0.9%,拖累CPI約0.17個百分點。主因是天氣偏暖加劇了短期的供需失衡,一方面利于農產品生產儲運,蔬菜、雞蛋等鮮活食品價格超季節性下跌;另一方面是延后了南方的腌臘需求,疊加生豬出欄增加,豬價也超季節性回落。二是,受歐美經濟數據走軟、地緣政治和OPEC+的供給擾動減弱影響,國際油價明顯下行,帶動成品油價下跌2.8%,是今年以來最大的月度降幅,拖累CPI約0.1個百分點。三是,核心CPI環比-0.3%,低于季節性,2013-19年為0%,2020-22年為-0.2%。

從上述三個因素來看,食品和能源價格的回落亦有跡可循,核心CPI低于季節性,是低于預期的主要來源。進一步拆解核心CPI,其下降也有三條線索:

一是旅游出行相關價格的超季節性回落。今年二三季度,受益于居民服務消費釋放,旅游出行鏈條的價格超季節性上漲,9月和11月份則出現了明顯的超季節性回落(圖2)。這種“漲跌同源”的現象可能佐證的是,暑期和中秋國慶的旅游出行服務需求,不僅僅只是“積壓的釋放”,還有“未來的透支”。

二是耐用品價格依然低迷,甚至弱于2020-22年。在今年居民耐用品消費偏弱、中游制造行業供給偏強背景下,廠商依然在通過大力降價來促銷。比如,汽車價格環比-0.3%,2013-19年為-0.1%,2020-22年為0%;通信工具價格環比-1.8%,2013-19年為0%,2020-22年為-0.8%。

三是房租仍未企穩。房租環比-0.1%,雖然高于2020-22年的-0.2%,但弱于2013-19年的0%。我們認為房租可能在中期維度上出現了中樞下移,主要判斷在于:1)青年的結構性就業壓力在短期內難以解決;2)過去三年住房交付增加和新增城鎮常住人口放緩,租房市場的供需可能有所失衡;3)居民觀望情緒較濃,房價短期內可能難以企穩回升。

自上而下來看,核心CPI疲軟反映的是,總需求偏弱以及中游制造行業的供需失衡。物價低迷,也意味著我國“低名義政策利率、高實際政策利率”的困境依然存在。所以,明年穩增長的基本政策取向沒有改變,需要通過政府發力帶動私人部門發力來擴需求、擴信用,逐步推動物價溫和回升,擺脫利率的“雙向”困境。在政策實施過程中,為了避免當期擴需求可能進一步惡化未來的供需格局,也需要“形成消費和投資相互促進的良性循環”(詳情參見《久違了——七句話極簡解讀政治局會議》)。

二、11月通脹數據述評

(一)CPI:環比和同比降幅均擴大

CPI同比-0.5%,低于前值-0.2%和市場預期的-0.1%。核心通脹依然疲軟,核心CPI同比持平于0.6%,今年前11個月為0.7%,2020-2022年中樞分別為0.8%、0.8%、0.9%,2019年中樞為1.6%,2016-2019年中樞為1.8%。

食品價格同比降幅從4%擴大至4.2%,拖累CPI約0.79個百分點。在非食品中,能源價格由上漲1.2%轉為下降1.3%,對CPI同比的下拉影響比上個月增加0.19個百分點;服務價格漲幅從1.2%回落至1%,其中,飛機票價格由漲轉跌,賓館住宿、旅游和交通工具租賃費價格漲幅均有所回落。

CPI環比-0.5%,食品、能源、核心CPI價格均有不同程度的下降。

一是,暖冬天氣導致食品價格普跌。11月份全國大部分地區氣溫高于往年同期,一方面,有利于農產品的生產運輸,鮮菜、雞蛋和水產品等鮮活食品價格分別下降4.1%、3.1%、1.6%,均超季節性下跌。另一方面,天氣偏暖也導致南方腌臘需求延后,疊加出欄量增加,豬肉價格下降3.0%。

二是,能源價格回落,受國際油價調整影響,汽油價格下跌2.8%,為今年以來最大月度降幅,影響CPI下降約0.10個百分點。

三是,核心CPI下跌0.3%,降幅超出預期,明顯弱于季節性。非耐用品中,酒類價格上漲0.2%,中藥價格上漲0.3%,冬裝新品上市帶動衣著價格季節性上漲0.6%。耐用品中,家用器具、交通、通信工具價格分別下跌1.1%、0.3%、1.8%。服務中,旅游出行進入淡季,飛機票、賓館住宿、旅游和交通工具租賃費價格分別下降12.4%、8.7%、5.9%和2.8%[1];房租價格下跌0.1%,依然弱于季節性;通信和郵政服務、醫療和教育服務等價格保持平穩。

(二)PPI:環比由平轉跌,同比降幅擴大

受國際油價下行、中下游消費品行業需求較弱影響,PPI環比由持平轉為-0.3%,PPI同比從-2.6%擴大至-3%。

同比來看,生產資料價格降幅從3%擴大至3.4%,生活資料價格降幅從0.9%擴大至1.2%。從制造業各環節看,中、下游價格跌幅有所擴大:上游行業下跌3.8%,上月跌3.9%;中游行業下跌2.3%,上月跌2%;下游行業下跌2.6%,上月跌2.1%。

環比來看,公布環比數據的30個行業中,價格上漲的行業,從14個大幅回落至8個。具體而言,受國際油價下行影響,油氣開采業(-2.8%,前值2.8%)、石油煤炭加工業(-2.5%,前值2.5%)價格明顯下跌,合計影響PPI環比下降約0.13個百分點,占總降幅的四成多。煤炭和天然氣需求季節性增加,煤炭采選(0.3%,前值3.4%)、燃氣生產和供應(1.4%,前值0.3%)價格上漲。地產基建相關價格回升,水泥制造價格上漲1.4%,黑色金屬加工價格上漲1.1%。裝備制造業中,鋰離子電池制造價格下跌1.7%,計算機通信和其他電子設備制造業、汽車制造業價格均下跌0.2%。受豬價低迷影響,農副食品加工業價格下跌0.8%。

[1]國家統計局城市司首席統計師董莉娟解讀2023年11月份CPI和PPI數據,https://www.stats.gov.cn/sj/sjjd/202312/t20231209_1945396.html

具體內容詳見華創證券研究所12月11日發布的報告《【華創宏觀】CPI為何顯著低于預期?——11月通脹數據點評》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。