炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

百濟神州:核心產品面臨內卷及訴訟風險 連年“失血”現金研發比變差 | 解碼創新藥

榮昌生物仍在為渠道付費?銷售費率超80%警惕行賄雷區 資金安全墊變差|解碼創新藥

君實生物:核心產品放量不及預期?投資合作方虧損近8成 | 解碼創新藥

百利天恒:IPO后資金僅能滿足一年研發?核心產品或構成競爭關系 | 解碼創新藥

迪哲醫藥:董事長千萬年薪三折實行股權激勵 尚無營收虧損加劇資金安全墊變差 | 解碼創新藥

貝達藥業藏雷?單一產品依賴存較大替代風險 現金儲備或不夠研發撐一年|解碼創新藥

復星醫藥擔保比例超60% 百億商譽懸頂與虛開發票 債務高企資金卻流向財務公司|解碼創新藥

出品:新浪財經上市公司研究院

作者:天利

創新藥產業發展關乎人民生命健康,同時也是國家高質量發展戰略部署中的重要一環,近年來,針對創新藥的利好政策持續不斷。同時,由于創新藥企屬于典型的研發驅動型企業,具有發展周期長,不確定性強等特征,如何衡量企業潛力與價值成為投資者關注的重點。

為此,新浪財經上市公司研究院梳理了部分代表創新藥企,從業績表現、研發投入、融資能力、現金流、Ⅲ期臨床管線及上市藥品占比……試著從市場驗證、管線價值、資金流安全三大維度,繪制出創新藥企全景圖,解碼國內創新藥企價值與可能風險,本期標的為諾誠健華。

市場驗證:增收不增利虧損同比擴大

常言道,市場是最好的試金石,創新藥的價值最終要由市場來評價,具體體現為公司的創收、創利能力以及估值水平。

從經營情況看,諾誠健華2023年營業總收入為人民幣3.78億元,較上年同期上升53.66%;歸母凈利潤為虧損4.29億元,相比去年同期的-4.46億元虧損有所擴大。

由于創新藥行業的特殊性,部分企業尚處于發展的早期階段,尚未實現盈利,核心價值邏輯往往是其未來發展的良好預期而非當期的業績表現,因此普遍使用的市盈率估值方法存在失真現象。而市研率是在此背景下引入的關鍵量化估值指標,強調研發投入和科技創新能力,能擺脫以“市盈率、自由現金流折現模型”等傳統估值指標來比照創新與企業的局限性和不適應性,突出了科創的核心特征,更能體現其創新能力的真實性。因而在各估值指標中,有時會選擇市研率指標作為公司估值參考。

同時,上海市人民政府國有資產監督管理委員會在“關于印發《估值報告審核指引(試行)》的通知”中指出,對于生物醫藥企業的估值,管線估值法、交易案例比較法、上市公司比較法等估值方法較為適用。通常需關注:主要產品所處的研發階段、市場需求、藥品許可證的知識產權等重要影響因素,并關注與價值密切相關的主要經營指標,如市銷率(P/S)等。

此外,由于科創板的創新藥企業多為近幾年上市,部分股份仍在禁售期內,因此需考慮流通股份占比對企業估值帶來的影響。通常而言,流通股占比越多,則估值相對公允。據wind數據顯示,截至8月31日,于科創板上市,且尚未盈利的生物醫藥企業市研率均值為48.08。創新藥指數(866076)所包含各股的市研率中位數為40倍左右,同期市銷售率中位數為15.96。

而諾誠健華市研率為18.21,略低于科創板未盈利創新藥企中位數水平,顯著低于可比企業及創新藥指數市研率均值。但流通股占比為13.73%,低于可比企業均值,估值公允性有待考量。市銷率為23.77,高于創新藥指數企業均值水平。

管線價值:銷量不及同類競品 “License out”出海折戟

創新藥企業價值很大程度上取決于其在研管線的整體價值,與在研管線規模及管線的市場競爭力息息相關。而保證高水平的研發投入則是企業擴大管線規模,研發出王牌品種的基本要求。因此,我們將分別從研發投入、在研管線規模及核心管線市場前景等維度進行觀察。

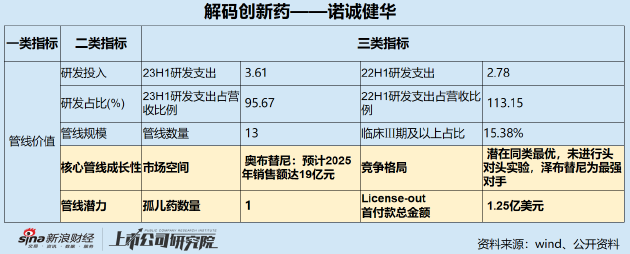

諾誠健華2023年上半年研發支出合計達3.61億元,相比去年同期增長29.86%。隨著營收規模的擴大,公司造血能力有所加強,研發支出占比由113.15%下降至95.67%,仍保持在極高水平,整體向好發展。

一般而言,我們對于創新藥估值要結合其以研發管線為核心價值的特點進行展開,而創新藥的研發管線又與估值呈現出正相關關系。

在新藥臨床的各環節中,雖然每個流程都會有自己特定的里程碑,用于證明技術在當前環節的有效性。越往后,相關難度越大,研發投入回報價值也越高。據悉,以二期臨床為例,在整個研發周期中重要性強,且淘汰率高,因此素來被稱為新藥研發的“死亡之谷”。

因此,我們選取了創新藥企的研發管線規模與處于Ⅲ期臨床及以后階段的管線數量占全部管線的比例進行價值測量。此外,為進一步透視公司核心價值,我們對公司核心管線或產品進行的市場空間與競爭格局進行綜合分析。

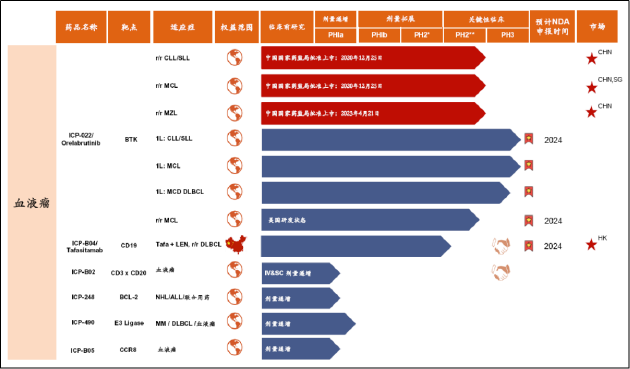

經統計,諾誠健華共有13種在研藥物,Ⅲ期臨床及以后階段的藥品包括奧布替尼及在海外市場獲批上市的Tafasitamab。

資料來源:公司2023年半年報

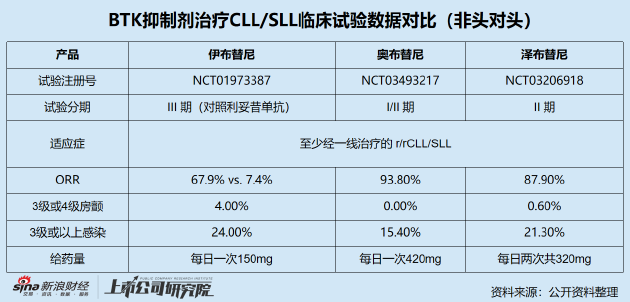

從市場競爭力來看,諾誠健華核心產品奧布替尼為BTK抑制劑,主要的競品包括伊布替尼和百濟神州的澤布替尼。其中伊布替尼屬于第一代BTK抑制劑,而澤布替尼和奧布替尼屬于第二BTK抑制劑,相較于第一代BTK抑制劑降低了脫靶毒性。

在澤布替尼、奧布替尼上市之前,伊布替尼作為全球首款BTK抑制劑,在細分賽道內幾乎占據壟斷地位,2021年伊布替尼全球銷售額98億美元,位列全球最暢銷藥物第七位。

隨著新一代BTK抑制劑陸續獲批上市,伊布替尼近兩年的產品收入增速明顯放緩,并在2022年首次出現下滑,但仍處于絕對優勢地位。2022年全球銷售額仍超過80億美元,同期澤布替尼在中國銷售額為10億元,奧布替尼銷售額為6億元。2023年上半年BTK藥物中伊布替尼的銷售額仍然最高,為34.53億美元,但市場份額已出現明顯下降,由超過90%下降至66.21%。

著眼未來,國產BTK抑制劑有望憑借更優的療效及安全性實現對伊布替尼的代替,獲得更多市場份額。目前,澤布替尼和奧布替尼均納入我國醫保,適應癥均涵蓋套細胞淋巴瘤(MCL)和慢性淋巴白血病/小淋巴細胞淋巴瘤(CLL/SLL)。

其中,CLL/SLL是常見的白血病類型,占全部白血病的25%-35%,也是全球BTK競爭格局中最關鍵的適應癥領域,2021年全球患病人數達到41.2萬人,是BTK抑制劑相關血液瘤中患病人數最多的適應癥。

資料來源:弗若斯特沙利、西南證券

從臨床數據來看,奧布替尼在CLL/SLL跨實驗對比中表現出了最優的療效,安全性更優,同時單日給藥量最低,具有同類“Best-in-class”的潛質。

但值得關注的是,澤布替尼的臨床試驗是在全球做的,且是與伊布替尼的頭對頭陽性對比試驗,并在客觀緩解率ORR、無進展生存期(PFS)以及安全性方面得出優效性結論。所謂“頭對頭試驗”,是指非安慰劑對照的試驗,是將臨床上已經使用的治療藥物或治療方法作為對照進行的臨床試驗,可看作是兩種藥物在有效性和安全性上的直接比較。

而奧布替尼到目前為止所有臨床試驗都是國內,而且沒有與伊布替尼做頭對頭的比較,得出的數據無法與伊布替尼直接進行對比,因而其優效性或存在一定“水分”。

從市場反饋來看,奧布替尼在血液瘤治療領域的競爭中落入下風,無論是營收數額還是增長率均大幅低于澤布替尼,同時收入增速出現顯著下滑。2023年上半年,奧布替尼銷售額為3.21億元,同比增長了47.8%,而上年同期該產品的銷售增速達114.9%。同期澤布替尼的銷售額總計36.12億元,同比增長138.57%。其中美國市場銷售額為25.19億元,同比增長150%。

在主要的CLL/SLL適應癥競爭落敗的同時,奧布替尼曾被寄予厚望的自身免疫疾病也遭到“退貨”危機,海外市場開拓或面臨“折戟”。

2021年7月,諾誠健華與全球自免藥物開發領軍企業之一的渤健達成奧布替尼的授出協議。根據協議,渤健獲得在全球(除大中華區外)開發奧布替尼多個自免適應癥(多發性硬化癥適應癥)的權益。作為回報,諾誠健華將獲得1.25億美元首付款、至多8.125億美元里程碑付款以及雙位數百分比銷售提成。

然而,今年2月15日,諾誠健華發布公告稱,渤健決定“為便利而終止”雙方達成的奧布替尼合作和許可協議。此前,去年12月23日,諾誠健華發布公告表示,FDA已對奧布替尼用于治療多發性硬化癥實施部分臨床擱置,在美國進行的II期研究將不會開展新的患者招募。對此,公司稱今年1月已完成協議修訂,預計在今年二季度進行中期數據分析并予以公布。

從既往研究案例來看,賽諾菲因潛在的肝損傷風險而被FDA叫停針對Tolebrutinib在多發性硬化癥和重癥肌無力上開展的臨床試驗;默克公布的Evobrutinib治療復發性MS的2期臨床數據顯示,治療組轉氨酶升高的患者比例達26%,表明存在較高的肝損傷風險。因此業界對于奧布替尼是否同樣存在肝損傷風險抱有較高關注。

諾誠健華對此表示“目前針對MS適應癥的劑量比血液瘤要小很多,在安全性會好很多,但海外二期尚未揭盲,暫時無法對外公布”。核心領域競爭落于下風,自免出海又遭折戟,諾誠健華未來發展的不確定性正逐步顯現。

資金鏈安全:兩地上市募資 資金寬裕需關注使用效率

近年來,在國家對創新藥產業的政策支持力度不斷加強,以及《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則》等相關指導文件對于源頭創新提出更高要求的背景下,我國創新藥 企逐步從“泛泛創新”步入對First-in-Class、Best-in-Class藥物的角逐,國內創新藥企業的研發投入或將持續加大。

而新藥研發一直被認為是高風險、高收益的活動,業界中一直流傳著“雙十定律”的說法,即新藥研發需要耗時十年,耗資十億美金。

值得注意的是,近年醫藥融資環境似乎在“變冷”。據悉,2021年,我國生物醫藥行業發生投融資事件超過1000起,投融資金額累計超過2500億元,成為有史以來生物醫藥行業投融資的一個頂峰。但是從2022年開始,情況就急轉直下:2022年我國生物醫藥行業發生融資事件779起,較上年下降22.8%;融資金額更不樂觀,總金額只有1781 億元,較上年下降30.5%。

2023年上半年,我國生物醫藥行業發生融資事件為251起,融資金額為508億元,同比和環比均進一步顯著下降。

從二級市場看,國內新晉玩家大多尚未形成可獨立自主供血的商業化能力,距離從Biotech向BioPharma的轉變仍有較長距離。

在以上大背景下,我們關注創新藥的現金流顯得尤為重要。我們試著創新藥企業價值自身造血能力、外部融資支持、現金儲備、償債能力及研發可持續性等維度,看看公司整體“資金安全墊”與可能觸發的經營風險。

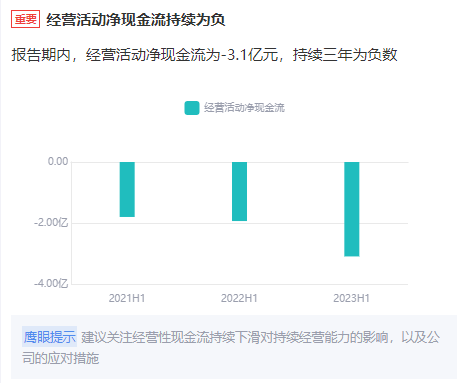

諾誠健華2023年上半年經營活動產生的現金流量凈額為-3.1億元,相比去年同期現金流出增多。鷹眼預警顯示,諾誠健華經營活動產生的現金流量凈額已連續三年為負,公司造血能力不足。

籌資活動產生的現金流量凈額為0.01億元,相比去年大幅減少;現金類資產由去年同期的60.19億元增加至84.27億元,同比增長40.01%。2023年上半年現金比率為4.09%,相比2022年水平小幅下降,公司償債能力減弱但短期無償債壓力。

在自身造血能力不足的情況下,現金類資產的縮水及現金流支出的擴大或將對其研發可持續性產生一定影響。我們根據現金類資產與研發支出比值大致測試期研發投入壓力,其中研發投入根據今年上半年研發的2倍進行粗略估算。

諾誠健華現金類資產/年度研發支出合計由10.81上升至11.66,公司目前現金儲備充足,資金安全墊較為豐厚。從資金來源看,公司豐沛的資金主要源于港股和A股的兩地上市。2020年3月在香港上市公司募資22.40億港元,2022年在科創板上市又再度募得29.19億元。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)