百濟神州:核心產品面臨內卷及訴訟風險 連年“失血”現金研發比變差 | 解碼創新藥

出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:榮昌生物增收不增利背后是銷售費用高企,核心產品放量并未覆蓋相關成本。與此同時,盡管公司海外認可度高,但收入極為波動,可持續性差。此外,核心產品或遭巨頭競爭壓力。公司的資金安全墊似乎也在變差。榮昌生物估值水平低于行業中位數水平,究竟是公司價值不被市場看好還是另有其他原因?

創新藥產業發展關乎人民生命健康,同時也是國家高質量發展戰略部署中的重要一環,近年來,針對創新藥的利好政策持續不斷。同時,由于創新藥企屬于典型的研發驅動型企業,具有發展周期長,不確定性強等特征,如何衡量企業潛力與價值成為投資者關注的重點。

為此,新浪財經上市公司研究院梳理了部分代表創新藥企,從業績表現、研發投入、融資能力、現金流、管線規模、Ⅲ期臨床管線及上市藥品占比、獲得孤兒藥認證情況、License out金額……試著從市場驗證、管線價值、資金流安全等三大維度,繪制出創新藥企全景圖,解碼國內創新藥企價值與風險,本期標的為榮昌生物。

市場驗證:仍在為渠道付費?警惕行賄雷區 估值低于行業中位數

常言道,市場是最好的試金石,創新藥的價值最終要由市場來評價,具體體現為公司的創收、創利能力以及估值水平。

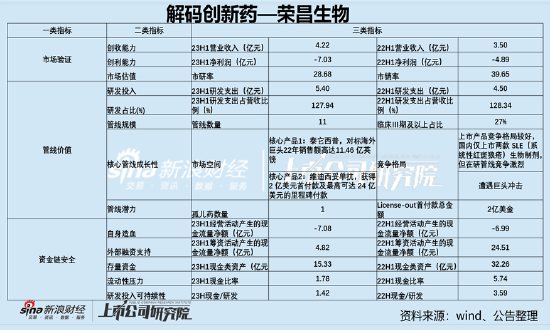

從經營情況看,榮昌生物出現增收不增利。數據顯示,2023年上半年營業總收入為人民幣4.2億元,較上年同期上升20.6%;歸母凈利潤為虧損7.0億元,相比去年同期的-4.9億元,公司出現虧損在擴大趨勢。

公司收入端上漲,主要受益于注射用泰它西普和注射用維迪西妥單抗銷量增加,銷售收入增加所致。

值得注意的是,公司出現增收不增利背后是銷售費用占比極高。

今年上半年,榮昌生物的銷售費用為3.50億元,較去年同期1.50億元增長133.51%,占公司營業收入的比例高達82.94%,而在一季度中,榮昌生物的銷售費用率甚至一度高達94.05%。

我們發現,公司去年營收大降,但銷售費用不降反而大增。隨著公司銷售費用增長,公司相關準入醫院也在逐步增加。

來源:鷹眼預警

來源:鷹眼預警據悉,2022年上半年,榮昌生物的自身免疫商業化團隊涵蓋全國31個省級行政單位的241個地級市的1021家醫院。截止于2022年6月30日,公司商業化團隊已準入337家醫院,及717家雙通道藥房。

2022年,榮昌生物自身免疫商業化團隊涵蓋全國31個省級行政單位的241個地級市的1876家醫院。截至2022年12月31日,自身免疫商業化團隊已完成495家醫院的準入。

截至今年6月30日,當前榮昌生物也成功準入了超過600家醫院,相比一年前數量,接近翻倍。

需要提醒的是,我們在藥企銷售亂象曾提到,過高的銷售費用可能誘發公司合規等風險,尤其注意過高的銷售費用可能滋生腐敗等問題。過高銷售費用,疊加近期藥企反腐風波來襲,公司股價也曾遭受沖擊。

此外,公司曾依靠2021年“愛地希”授權給西雅圖基因公司,獲得2億美元首付款,因此當年公司實現盈利。然而第二年就出現虧損,這種授權收入的一次性確認顯然不具可持續性,公司未來商業化能力待考。

對于這份成績單,市場又將是如何給榮昌生物估值的呢?

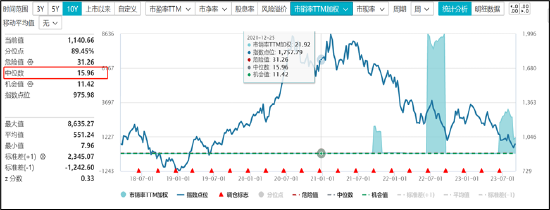

由于創新藥行業的特殊性,部分企業尚處于發展的早期階段,尚未實現盈利,核心價值邏輯往往是其未來發展的良好預期而非當期的業績表現,因此普遍使用的市盈率估值方法存在失真現象。由于創新藥研發需要持續高水平的研發投入,因而在各估值指標中,市研率估值方法相對更契合創新藥企。 有時會選擇市研率指標作為公司估值參考。

此外,上海市人民政府國有資產監督管理委員會在“關于印發《估值報告審核指引(試行)》的通知”中指出,對于生物醫藥企業的估值,管線估值法、交易案例比較法、上市公司比較法等估值方法較為適用。通常需關注:主要產品所處的研發階段、市場需求、藥品許可證的知識產權等重要影響因素,并關注與價值密切相關的主要經營指標,如市銷率(P/S)等。

截至8月31日,榮昌生物的市研率為14.51倍,市銷率為14.48倍。

據wind數據顯示,截至8月31日,創新藥指數(866076)所包含各股的市研率中位數為40倍左右,均值為60倍左右,最高為233倍,最低為11倍。同期市銷售率中位數為15.96倍。綜合對比看,榮昌生物無論是市研率還是市銷率,均低于行業中位數水平。這究竟是被市場低估還是被市場不看好,這或仁者見仁,智者見智。

來源:wind

來源:wind管線價值:海外認可度高但可持續性差?核心產品或遭巨頭競爭壓力

創新藥企業價值很大程度上取決于其在研管線的整體價值,與在研管線規模及管線的市場競爭力息息相關。而保證高水平的研發投入則是企業擴大管線規模,研發出王牌品種的基本要求。因此,我們將分別從研發投入、在研管線規模及核心管線市場前景等維度進行觀察。

與此同時,從臨床價值來看,由于國內創新藥品普遍存在同質化現象,難以從獲批適應癥角度衡量管線價值。在此背景下,孤兒藥獲批情況以及海外認可度或為給管線潛在價值可參考的維度。提供了另一種參考維度。

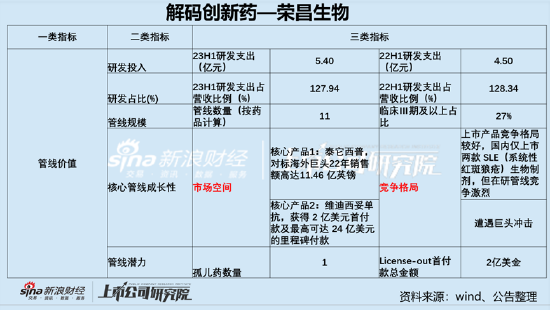

榮昌生物2023年上半年研發支出合計達5.40億元,相比去年同期增長20%。公司同期研發收入占比為127.94%。整體而言,公司仍然在加大研發力度。

一般而言,我們對于創新藥估值要結合其以研發管線為核心價值的特點進行展開,而創新藥的研發管線又與估值呈現出正相關關系。

在新藥臨床的各環節中,雖然每個流程都會有自己特定的里程碑,用于證明技術在當前環節的有效性。越往后,相關難度越大,研發投入回報價值也越高。據悉,以二期臨床為例,在整個研發周期中重要性強,且淘汰率高,因此素來被稱為新藥研發的“死亡之谷”。

因此,我們選取了創新藥企的研發管線規模與處于Ⅲ期臨床及以后階段的管線數量占全部管線的比例進行價值測量。此外,為進一步透視公司核心價值,我們對公司核心管線或產品進行的市場空間與競爭格局進行綜合分析。

經統計,榮昌生物共有11種在研藥物(按照藥品種類),Ⅲ期臨床及以后階段的藥品數量占比為27%。其中,核心產品主要包括泰它西普以及維迪西妥單抗等。

泰它西普,在上市產品中市場空間較大,競爭格局較好。

據悉,國內僅上市兩款 SLE(系統性紅斑狼瘡)生物制劑,競爭格局良好。目前全球有三個治療 SLE 的生物制劑 獲批用于 SLE 治療,中國有2個獲批上市(泰它西普、貝利尤單抗),另外在臨床上利 妥昔單抗也常常超適應癥用于SLE 的治療。貝利尤單抗于 2019 年 7 月在中國獲批,并 于 2021 年 3 月進入國家醫保。泰它西普于 2021 年 7 月在中國附條件批準上市,用于治療高疾病活動度、自身抗體陽性的系統性紅斑狼瘡成年患者,并于同年 12 月進入國家醫保。需要指出的是,得益于良好的競爭格局和 GSK 領先的商業能力,貝利尤的全球銷售額不斷突破,2022年全球銷售額達到 11.46 億英鎊,同比增長仍達31%。

需要指出的是,SLE 在研創新藥以生物藥為主,且競爭激烈。據悉,優時比的 CDP-7657、渤健 的 BIIB059 以及默克的 Atacicept 均進入Ⅲ期臨床試驗階段,另外十多款生物藥處于Ⅱ期臨床試驗階段,競爭較為激烈。

榮昌生物的另一款重磅產品維迪西妥單抗似乎獲得海外認可,但是未來或也存在較大隱憂。

海外認可度方面,美國醫療支出四倍于中國,人均醫療支出十五倍于中國,高定價和高滲透率有望將創新藥價值數倍放大。同時,海外市場還不乏輝瑞、強生、阿斯利康、羅氏等諸多跨國藥企巨頭的競爭,能夠獲得海外市場的認可無疑是對國產創新藥價值的最好證明。結合中國國內的醫保支付環境和市場競爭強度來看,國產創新藥的未來必須要走“國際化”。

在對各頭部創新藥企業的海外布局進行梳理分析后可以發現,以License-out的形式讓渡部分海外權益,以期通過海外合作伙伴幫助產品放量是各企業較為普遍的選擇。通常而言,相關許可協議包括了首付款及后續利潤分配方案。由于首付款多為一次性支付且不可退回,因此首付款金額相對真實地反應了海外企業對于管線的價值評估。

榮昌生物的另一款重磅產品維迪西妥單抗,借“License-out” 的形式出海,但2022年海外收入卻又出現懸崖式下跌。2021 年 8 月,公司將維迪西妥 在亞洲地區(日本、新加坡除外)以外地區的全球開發和商業化權益授權給國際ADC 巨頭 Seagen,獲得2億美元首付款及最高可達 24 億美元的里程碑付款。

然而,公司授權收入不具可持續性,2022年,公司海外收入迅速下降超96%。未來公司出海業務是否成功,有待進一步觀察。

來源:公告

來源:公告此外,榮昌生物的重磅產品維迪西妥單抗的賽道似乎正在遭受巨頭沖擊。

根據公開資料顯示,2022年3月21日,第一三共/阿斯利康的HER2 ADC新藥Trastuzumab Deruxtecan(DS-8201)的上市申請獲得NMPA受理。基于優效性數據,DS-8201于2020年5月和2021年1月先后在日本和美國獲批。第一三共與阿斯利康聯手開發的新一代“藥王”德曲妥珠單抗的潛力不容小覷。為了應對DS-8201國內上市對于HER2陽性乳腺癌市場的沖擊。近日,羅氏宣布對用于治療HER2陽性乳腺癌的ADC藥物T-DM1降價,幅度高達52%。巨頭尚需打價格戰穩住市場份額,這對于榮昌生物未來市場爭奪或也將構成一定挑戰。

孤兒藥是用于預防、治療、診斷罕見病的藥品,由于患病人群少、研發成本高,因而鮮有企業布局。但孤兒藥如能成功上市,則是切實彌補了臨床空白,對于擴展治療邊界,保障人民生命健康具有顯著意義,同時也是公司研發綜合實力的最好體現。

經統計,榮昌生物目前共有1款已上市藥物獲得1項孤兒藥資格認定。據悉,公司在研藥物注射用RC118于去年12月獲得美國食品藥品監督管理局(FDA)頒發的兩項孤兒藥資格認定,分別針對胃癌(包括胃食管交界癌)和胰腺癌適應癥。

資金鏈安全:現金儲備明顯縮水

近年來,在國家對創新藥產業的政策支持力度不斷加強,以及《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則》等相關指導文件對于源頭創新提出更高要求的背景下,我國創新藥企逐步從“泛泛創新”步入對First-in-Class、Best-in-Class藥物的角逐,國內創新藥企業的研發投入或將持續加大。

而新藥研發一直被認為是高風險、高收益的活動,業界中一直流傳著“雙十定律”的說法,即新藥研發需要耗時十年,耗資十億美金。

值得注意的是,近年醫藥融資環境似乎在“變冷”。據悉,2021年,我國生物醫藥行業發生投融資事件超過1000起,投融資金額累計超過2500億元,成為有史以來生物醫藥行業投融資的一個頂峰。但是從2022年開始,情況就急轉直下:2022年我國生物醫藥行業發生融資事件779起,較上年下降22.8%;融資金額更不樂觀,總金額只有1781 億元,較上年下降30.5%。

2023年上半年,我國生物醫藥行業發生融資事件為251起,融資金額為508億元,同比和環比均進一步顯著下降。

從二級市場看,國內新晉玩家大多尚未形成可獨立自主供血的商業化能力,距離從Biotech向BioPharma的轉變仍有較長距離。

在以上大背景下,我們關注創新藥的現金流顯得尤為重要。我們試著創新藥企業價值自身造血能力、外部融資支持、現金儲備、償債能力及研發可持續性等維度,看看公司整體“資金安全墊”與可能觸發的經營風險。

盡管榮昌生物有核心產品進行商業化,但相關造血能力似乎較差,鷹眼預警顯示,近三期半年報,公司經營活動凈現金流分別為-5.1億元、-7億元、-7.1億元,持續下降。

來源:鷹眼預警

來源:鷹眼預警從外部融資渠道看,榮昌生物上半年同比去年大幅下降。今年上半年,公司籌資活動產生的現金流量凈額為4.82億元,相比去年同期的24.51億元,同比下降80%。

榮昌生物已經通過“A+H”兩地上市募得相關資金。隨著相關融資渠道趨嚴,現金流對于榮昌生物或至關重要。

值得注意的是,榮昌系兄弟公司邁百瑞正在沖刺上市IPO融資。值得注意的是,這家兄弟公司業績較為依賴榮昌生物。2020—2022年,邁百瑞來自于關聯方客戶的主營業務收入分別為6437.23萬元、8048.08萬元和1.65億元,占各期主營業務收入的比例分別為30.06%、21.22%和32.66%,公司關聯收入占比較高。其中,關聯方榮昌生物帶來的主營業務收入占比分別高達5.26%、14.06%和12%,包括CDMO服務收入與培養基銷售收入。

此外,同為榮昌系,邁百瑞似乎為達到相關板塊上市標準,疑似存在突擊銷售情形。邁百瑞的2021年后四季度銷售收入大幅提升。招股書顯示,2020年至2022年,公司第四季度的主營業務收入占比分別為 28.39%、 53.58%及 45.52%。我們進一步發現,邁百瑞有的項目在年底幾乎一次性確認完收入。以2021年的MBR-123項目為例,合同金額為1704.33萬元,邁百瑞于2021年11月及12月累計確認收入為1642.77萬元,占合同金額之比96%。

從現金流儲備看,公司的現金類資產(貨幣資金、交易性金融資產及其他流動資產等)出現明顯“縮水”,今年上半年現金類資產為15.33億元,去年同期為32.26億元,幾乎腰斬。

此外,公司的償債能力在變弱。鷹眼預警顯示,近三期半年報,公司現金比率分別為2.93、2.27、1.49,持續下降。

來源:鷹眼預警

來源:鷹眼預警我們發現,榮昌生物現金流儲備大幅縮水或將對其未來可持續性研發投入產生一定影響。我們根據現金類資產與研發支出比值大致測試期研發投入壓力,其中研發投入根據今年上半年研發的2倍進行粗略估算。榮昌生物今年上半年現金類資產/研發為1.42,而去年同期為3.59。換言之,公司目前現金儲備僅夠支撐公司研發投入大致一年半左右,而去年同期為3年半。公司的資金安全墊值得關注。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)