意見領(lǐng)袖丨劉曉曙(中國首席經(jīng)濟學家論壇理事、青島銀行首席經(jīng)濟學家)

引子:國家統(tǒng)計局最新數(shù)據(jù)顯示,我國生產(chǎn)者價格指數(shù)(PPI)自2022年10月至2023年7月已連續(xù)10個月保持在負值區(qū)間;與此同時,7月份全國居民消費價格指數(shù)(CPI)同比下降0.3%,這是我國CPI自2021年2月以來首次轉(zhuǎn)負,通貨緊縮壓力成為討論熱點。

不過值得注意的是,雖然我國PPI同比仍為負值,但是PPI同比在6月已達歷史低位,7月出現(xiàn)觸底反彈跡象。預計我國PPI同比降幅將延續(xù)收窄趨勢,直至跨過負值區(qū)間,走出通縮,轉(zhuǎn)向通脹。

一、PPI呈現(xiàn)周期性波動

我國PPI同比走勢具有顯著的周期性波動特征。每隔3至4年我國PPI同比都會經(jīng)歷一次先上升后下降的周期波動,以近幾輪PPI周期波動為例:2009年7月至2012年9月為一個完整周期,時間跨度為3年零2個月;2012年9月至2015年12月為一個完整周期,時間跨度為3年零3個月;2015年12月至2019年10月為一個完整周期,歷時3年零10個月(若不考慮疫情沖擊,2019年11月PPI同比降幅已開始收窄,2019年10月是本輪PPI周期的結(jié)束時間);2019年10月至2023年6月階段的PPI周期已歷時3年零8個月,符合PPI完整周期的時長規(guī)律。

此外,2023年6月PPI同比數(shù)值已達歷史低位,2023年7月我國PPI同比已出現(xiàn)觸底反彈跡象,未來我國PPI同比大概率將延續(xù)這一趨勢不斷上升,直到走出負值區(qū)間;PPI同比繼續(xù)上升,將進一步走出通縮,走向通脹。

二、我國PPI同比周期性波動的直接原因是國內(nèi)國際大宗商品價格周期性波動

生產(chǎn)者價格指數(shù)(PPI)是反映某一時期生產(chǎn)資料和生活資料的價格總水平變化的一種經(jīng)濟指標,其中生產(chǎn)資料價格在PPI指數(shù)構(gòu)建中占比四分之三,主要包括作為工業(yè)生產(chǎn)基礎(chǔ)原材料的原油、鋼鐵、有色金屬、煤炭等大宗商品的價格波動。因此,我國PPI主要反映了工業(yè)上游產(chǎn)品價格,尤其是我國大宗商品價格的波動。

我國自加入WTO以來,融入經(jīng)濟全球化的程度日益縱深,大宗商品成為自由交換的可貿(mào)易品,國內(nèi)與國際大宗商品實現(xiàn)了價格密切聯(lián)動。因此,不僅國內(nèi)大宗商品價格波動會引起我國PPI波動,國際大宗商品價格波動也可通過價格聯(lián)動引起我國大宗商品價格波動,引致我國PPI波動。以能源價格為例,從2022年下半年開始,國際大宗商品價格大幅下降,我國石油和天然氣開采業(yè)等的價格同樣下降明顯,可見我國大宗商品價格與國際大宗商品價格聯(lián)動之緊密。

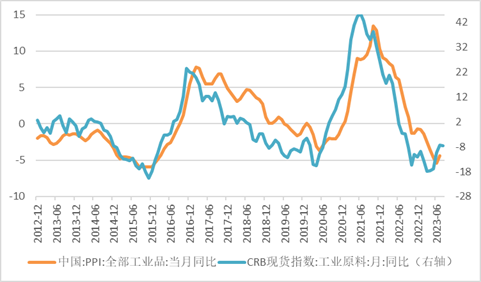

美國商品調(diào)查局(Commodity Research Bureau)依據(jù)世界市場上基本的經(jīng)濟敏感商品價格編制了一種期貨價格指數(shù),簡稱為CRB指數(shù),總體反映了世界主要商品價格的動態(tài)信息。美國商品調(diào)查局除了匯編CRB期貨物價指數(shù)外,另有公布7種CRB期貨分類指數(shù),其中CRB工業(yè)指數(shù)主要涵蓋了銅、白金、白銀、原油、木材、棉花等商品價格。

通過觀察我國PPI同比與CRB工業(yè)指數(shù)的關(guān)系,可以發(fā)現(xiàn)CRB工業(yè)指數(shù)與我國PPI同比走勢協(xié)動性較強。2013年1月份至今,無論是變動趨勢還是拐點位置,我國PPI同比與CRB工業(yè)指數(shù)同比均呈現(xiàn)高度同步性,反映出國際工業(yè)原材料價格對我國PPI同比影響較為直接。

此外,我國PPI同比走勢與制造業(yè)PMI主要原材料購進價格的12月移動平均走勢同樣呈現(xiàn)出顯著的協(xié)動性,進一步論證了生產(chǎn)資料價格作為PPI指數(shù)的主要組成部分,其價格波動對我國PPI變化產(chǎn)生主導影響。因此,大宗商品作為工業(yè)生產(chǎn)基礎(chǔ),是我國PPI指數(shù)的主要組成部分,國際大宗商品價格波動主導了我國PPI同比變動。

三、我國PPI同比波動的根本原因是需求波動

價格由供需關(guān)系決定。我國PPI呈現(xiàn)周期性波動,直接原因是受到國內(nèi)國際大宗商品價格波動影響,但究其背后邏輯,國內(nèi)國際大宗商品價格波動是由供需關(guān)系不平衡導致。例如,當國際市場供過于求時,國際大宗商品價格下降,我國PPI也將出現(xiàn)下行趨勢。近些年,無論是國際市場還是國內(nèi)市場均面臨諸多供給沖擊和需求沖擊,供給因素對我國PPI波動的影響不容忽視,但需求因素在我國PPI波動中發(fā)揮著主導作用。

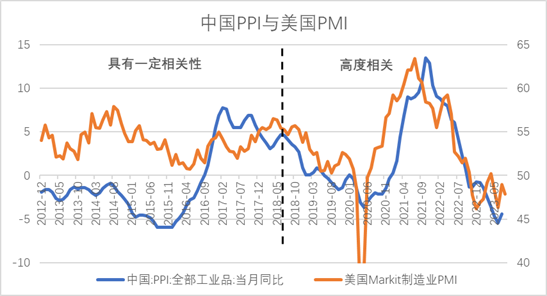

在不同階段,主導我國PPI波動的需求因素并非一成不變,有時是以國內(nèi)需求因素為主導,有時是由以美國需求為典型的國際需求主導。實證數(shù)據(jù)表明, 2018年6月前,國內(nèi)需求是引起我國PPI波動的主導因素;2018年6月后,美國需求對我國PPI波動的影響更大。

PMI新訂單作為反映制造業(yè)經(jīng)濟活動的重要指標,其變動走勢在一定程度上反映了一國的需求波動。比較我國PPI同比與我國PMI新訂單走勢可以發(fā)現(xiàn):2012年12月至2018年6月,我國PPI同比與我國需求呈現(xiàn)高度相關(guān)性;自2018年6月至2021年3月,我國PPI同比與我國需求相關(guān)性降低,但仍具有一定相關(guān)性;自2021年3月至今,我國PPI同比與我國需求的相關(guān)性明顯不足。

同樣的對比可以發(fā)現(xiàn),自2012年12月至2018年6月,我國PPI同比與美國需求變動方向較為一致,不過波動幅度相差較大,兩者具有一定相關(guān)性,但相關(guān)性并不顯著;自2018年6月至今,我國PPI同比與美國需求波動同步性十分明顯,反映出自2018年以來,美國需求顯著影響我國PPI價格波動。

也就是說,自2012年至2018上半年,國內(nèi)需求主導了我國PPI的波動;而自2018下半年至今,美國需求波動導致國際大宗商品波動,我國大宗商品價格與國際大宗商品價格聯(lián)動緊密而發(fā)生同步波動,最終引致我國PPI波動。

進入2023年以來,美國需求的短周期性下行趨勢得到遏制,總需求變動已觸底回升(參見《美國經(jīng)濟何以抗住加息重壓》)。因此,基本可以判定,我國PPI同比在6月份出現(xiàn)拐點,隨后觸底反彈。未來,伴隨這一趨勢的延續(xù),我國將逐漸走出PPI負值區(qū)間,走出通貨緊縮,轉(zhuǎn)向通脹區(qū)間。

后記:PPI同比觸底反彈意味著我國工業(yè)上游產(chǎn)品價格,尤其是大宗商品價格同比變化也將周期性上行。

(本文作者介紹:清華理學博士、廈大經(jīng)濟學博士、中國首席經(jīng)濟學家論壇理事,青島銀行首席經(jīng)濟學家)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼