前言:世誠(chéng)投資陳家琳曾表示,“爆雷的公司,10%是經(jīng)營(yíng)上有問(wèn)題,90%都是公司治理出了問(wèn)題”,這句話說(shuō)明了公司治理結(jié)構(gòu)的重要性,沒(méi)有健康的公司治理結(jié)構(gòu)或難以支撐一只大白馬股良性向前大發(fā)展。我們注意到,牧原股份業(yè)績(jī)爆發(fā)后由自然人控股轉(zhuǎn)向集團(tuán)控股,轉(zhuǎn)變后集團(tuán)其他應(yīng)收款近28億元,這種治理結(jié)構(gòu)變化背后的邏輯是什么?在豬肉價(jià)大幅上漲之際,分析師高喊牧原股份明年凈利能達(dá)600億元,這是否存在股價(jià)炒作嫌疑,牧原股份實(shí)際經(jīng)營(yíng)狀況又是如何?

10月25日,牧原股份漲停報(bào)收99.73元/股,市值再創(chuàng)新高突破2000億元,與生豬養(yǎng)殖板塊“一哥”溫氏股份相差不到30億元。當(dāng)天網(wǎng)絡(luò)流傳出消息某大型券商分析師預(yù)測(cè)稱其明年凈利潤(rùn)到600億元,牧原股份一時(shí)風(fēng)頭無(wú)二,大有趕超一哥成為“豬中茅臺(tái)”的勢(shì)頭。

目前,無(wú)論是市盈率還是市凈率,牧原股份均遠(yuǎn)高于溫氏股份。截止10月25日收盤(pán)時(shí)間,從市盈率(TTM)看,牧原股份是溫氏股份的四倍多,牧原股份為138.48倍,而溫氏股份僅30.52倍;從市凈率看,牧原股份是溫氏股份的兩倍多,牧原股份為13.4倍,而溫氏股份僅5.86倍。

不可否認(rèn),牧原股份自上市后,得益于融資渠道的拓寬,通過(guò)增加資本性支出使得產(chǎn)能快速增長(zhǎng),在豬周期向上(生豬存欄量新低,豬肉單價(jià)歷史新高)時(shí),其經(jīng)營(yíng)業(yè)績(jī)未來(lái)將會(huì)得到一定釋放。但公司自身經(jīng)營(yíng)狀況如何?基本面能否支撐600億元凈利的期待?在一眾豬企中又具有哪些特點(diǎn)?

此外,伴隨著牧原股份上市幾年后的業(yè)績(jī)爆發(fā),公司治理結(jié)構(gòu)也由自然人控股轉(zhuǎn)向集團(tuán)型控股,這種治理結(jié)構(gòu)的變化背后的邏輯又是什么呢?

基于以上幾點(diǎn),本文將分別從公司治理結(jié)構(gòu)與公司經(jīng)營(yíng)等維度深度“解剖”牧原股份。

轉(zhuǎn)向集團(tuán)控股之謎:集團(tuán)近28億其他應(yīng)收款與集團(tuán)母公司驟虧

牧原股份上市時(shí)公司治理結(jié)構(gòu)屬于自然人控股型,上市幾年后公司業(yè)績(jī)有所爆發(fā),實(shí)控人將自然人控股型的公司治理結(jié)構(gòu)轉(zhuǎn)向集團(tuán)控股型。轉(zhuǎn)成集團(tuán)控股型后,上市公司的集團(tuán)層面部分財(cái)務(wù)數(shù)據(jù)也發(fā)生較大變化,即集團(tuán)合并口徑的其他應(yīng)收款大幅上漲至近28億元,集團(tuán)母公司層面的凈利潤(rùn)由大賺4億多元轉(zhuǎn)向虧損。

(一)由自然人控股轉(zhuǎn)向集團(tuán)型控股

牧原股份自上市后,在強(qiáng)周期下業(yè)績(jī)有所爆發(fā),2017年年底將自然人控股型治理結(jié)構(gòu)向集團(tuán)控型轉(zhuǎn)變。

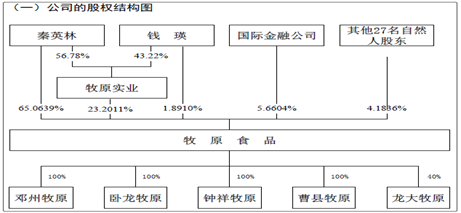

上市時(shí),牧原股份由秦英林直接控股上市公司,直接持有股份占比高達(dá)65.0639%。

上市時(shí)股權(quán)結(jié)構(gòu):

數(shù)據(jù)來(lái)源:招股說(shuō)明書(shū)

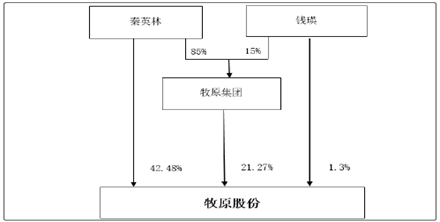

數(shù)據(jù)來(lái)源:招股說(shuō)明書(shū)隨著上市后公司業(yè)績(jī)爆發(fā),即公司2016年及2017年連續(xù)盈利超過(guò)20億元后。公司股權(quán)結(jié)構(gòu)也由自然人控股型轉(zhuǎn)向集團(tuán)控股型。2017年12月13日,實(shí)控人秦英林先生和牧原集團(tuán)簽署了《表決權(quán)委托協(xié)議》,將表決權(quán)委托給牧原集團(tuán)。協(xié)議生效后,牧原股份控股股東由秦英林先生變更為牧原集團(tuán)。

《表決權(quán)委托協(xié)議》簽署前,秦英林先生直接持有牧原股份492087746股股份,占牧原股份股本總額的42.48%;其配偶錢(qián)瑛女士直接持有牧原股份15043240股股份,占牧原股份股本總額的1.3%。秦英林先生持有牧原集團(tuán)85%的股權(quán),其配偶錢(qián)瑛女士持有牧原集團(tuán)15%的股權(quán),且牧原集團(tuán)直接持有牧原股份443539030股股份,占公司股本總額的21.27%。秦英林、錢(qián)瑛夫婦為牧原股份的實(shí)際控制人,由秦英林、錢(qián)瑛夫婦控制的牧原集團(tuán)為牧原股份的第二大股東。

《表決權(quán)委托協(xié)議》簽署后,在協(xié)議有效期內(nèi),牧原集團(tuán)可行使公司共計(jì)60%的股份所對(duì)應(yīng)的提案權(quán)、表決權(quán)等本協(xié)議約定的相關(guān)權(quán)利,成為擁有公司表決權(quán)比例最高的股東。牧原股份的控股股東變更為牧原集團(tuán),實(shí)際控制人仍為秦英林、錢(qián)瑛夫婦。

變更后股權(quán)結(jié)構(gòu)

變更后股權(quán)結(jié)構(gòu)(二)轉(zhuǎn)向集團(tuán)控股之謎:集團(tuán)其他應(yīng)收款的“大漲”與其母公司“驟虧”

對(duì)于集團(tuán)型控股公司,孫萬(wàn)欣在其博士論文《集團(tuán)控制上市公司治理機(jī)制的效應(yīng)研究》中,采用2007年至2011年滬、深兩市上市公司的面板數(shù)據(jù)固定效應(yīng)模型,對(duì)企業(yè)集團(tuán)控制上市公司治理機(jī)制效應(yīng)進(jìn)行了實(shí)證研究,得出的結(jié)論之一是,集團(tuán)控制上市公司的治理機(jī)制整體弱式有效。即當(dāng)股權(quán)集中時(shí),上市公司的集團(tuán)控股股東會(huì)顯著增加對(duì)非經(jīng)營(yíng)性資金的凈占用;與之對(duì)應(yīng)的是,當(dāng)流通股比例增,隨著兩權(quán)分離度的增加,上市公司的集團(tuán)控股股東會(huì)轉(zhuǎn)向更隱蔽更嚴(yán)重的經(jīng)營(yíng)性資金占用。

在集團(tuán)控制上市公司高管持股比例偏低的當(dāng)前,高管激勵(lì)增加使得高管更傾向采取配合大股東掏空的行為。曾有業(yè)內(nèi)人士也表示,集團(tuán)控股型上市公司容易使得上市公司成為融資公司,同時(shí)也容易使得因公司治理產(chǎn)生相關(guān)“副作用”。

但集團(tuán)控股優(yōu)勢(shì)也很明顯,如集團(tuán)控股能夠?qū)ι鲜泄荆ɑ蛘邤M上市公司)的債務(wù)融資提供抵押、擔(dān)保,降低融資成本,同時(shí)集團(tuán)控股調(diào)整控股公司股權(quán)比較方便,便于對(duì)擬上市公司股權(quán)進(jìn)行管理。

但新浪財(cái)經(jīng)注意到,牧原股份沒(méi)有在上市之初就采用集團(tuán)控股的公司治理結(jié)構(gòu),而是等到業(yè)績(jī)有所爆發(fā)后才轉(zhuǎn)向集團(tuán)型控股上市公司,這是為什么?

從統(tǒng)籌納稅角度看,對(duì)于集團(tuán)控股型公司,集團(tuán)將上市公司并表后,集團(tuán)型控股通過(guò)合并納稅,整體降低公司稅負(fù)。據(jù)2017年年報(bào)數(shù)據(jù),中國(guó)石化的利潤(rùn)總額為865.73億元,其所得稅是162.79億元,簡(jiǎn)單計(jì)算是18.8%左右的所得稅率,低于政策稅負(fù)25%。根據(jù)屬地管理原則,比如中石化旗下的A企業(yè)在北京,盈利100萬(wàn)元,B企業(yè)在上海,虧損100萬(wàn)元,分別在兩地繳納所得稅的話,虧損的不用交稅,盈利的就需要交稅了。但如果合并納稅的話,這兩家公司合并后就無(wú)需交稅了。這是公司合并報(bào)表后所得稅額不高于25%的原因。但是牧原股份屬于農(nóng)牧行業(yè),其享受?chē)?guó)家稅收免征優(yōu)惠政策,其相關(guān)所得稅基本為0,故牧原股份轉(zhuǎn)向集團(tuán)型控股顯然不適用統(tǒng)籌納稅。

值得一提的是,對(duì)于轉(zhuǎn)向集團(tuán)控股型公司,牧原股份給出的解釋是為了確認(rèn)牧原集團(tuán)對(duì)牧原股份的合并控制關(guān)系,優(yōu)化牧原集團(tuán)治理結(jié)構(gòu)。2018年1月1日實(shí)現(xiàn)了集團(tuán)控股并表,那合并后集團(tuán)公司財(cái)務(wù)數(shù)據(jù)發(fā)生哪些突出變化呢?

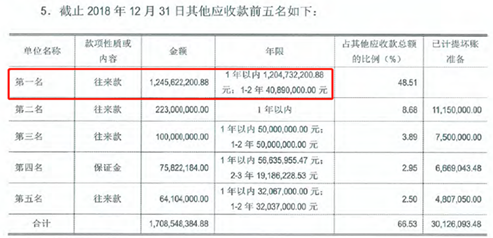

首先,從其他應(yīng)收款看,2016年至2018年及2019年上半年報(bào)告期末,牧原集團(tuán)其他應(yīng)收款分別為11.73億元、16.42億元、25.6億元和27.95億元(2017年為非合并前)。集團(tuán)并表日為2018年1月1日,并表后其其他應(yīng)收款驟升近10億元,增幅超過(guò)60%。

來(lái)源:2018年牧原實(shí)業(yè)集團(tuán)審計(jì)報(bào)告

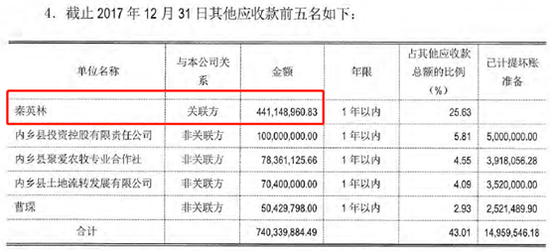

來(lái)源:2018年牧原實(shí)業(yè)集團(tuán)審計(jì)報(bào)告再?gòu)钠渌麘?yīng)收款明細(xì)發(fā)現(xiàn),牧原實(shí)業(yè)集團(tuán)2018年第一大其他應(yīng)收款由2017年的4.41億元驟升為12.46億元。該款項(xiàng)性質(zhì)為往來(lái)款,壞賬計(jì)提比例為0。值得一提的是,2017年第一大其他應(yīng)收款為實(shí)控人秦英林,2018年客戶明細(xì)沒(méi)有具體披露,同時(shí)前三大其他應(yīng)收款項(xiàng)性質(zhì)均為往來(lái)款。

來(lái)源:2018年牧原實(shí)業(yè)集團(tuán)審計(jì)報(bào)告

來(lái)源:2018年牧原實(shí)業(yè)集團(tuán)審計(jì)報(bào)告 來(lái)源:2017年牧原實(shí)業(yè)集團(tuán)審計(jì)報(bào)告

來(lái)源:2017年牧原實(shí)業(yè)集團(tuán)審計(jì)報(bào)告此外,需要關(guān)注的是,2018年報(bào)告期內(nèi),牧原股份向控股股東控制的子公司河南牧原建筑工程有限公司采購(gòu)工程勞務(wù)10.18億元,同比增長(zhǎng)665%,占同類交易的17.07%。報(bào)告期內(nèi)向關(guān)聯(lián)方采購(gòu)工程勞務(wù)大幅增長(zhǎng)也被監(jiān)管問(wèn)詢其原因及合理性以及交易定價(jià)的公允性。

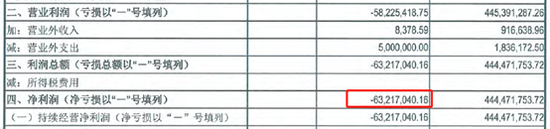

其次,牧原實(shí)業(yè)集團(tuán)母公司層面的凈利潤(rùn)變化十分明顯。2016年及2017年,其凈利潤(rùn)分別為2.82億元和4.44億元,但是上市公司并入集團(tuán)體系后,2018年該母公司出現(xiàn)業(yè)績(jī)大變臉,由巨盈4.44億元轉(zhuǎn)向虧損6321.7萬(wàn)元。值得一提的是,由于豬瘟等影響,上市公司牧原股份2018年凈利潤(rùn)也大幅下降,但最終錄得5.28億元的凈利潤(rùn)。

來(lái)源:2018年牧原實(shí)業(yè)集團(tuán)審計(jì)報(bào)告

來(lái)源:2018年牧原實(shí)業(yè)集團(tuán)審計(jì)報(bào)告綜上,可以看出,上市公司轉(zhuǎn)向集團(tuán)控股型治理結(jié)構(gòu)后其集團(tuán)部分財(cái)務(wù)數(shù)據(jù)出現(xiàn)明顯變化,即集團(tuán)的其他應(yīng)收款大幅上漲與其母公司凈利潤(rùn)由巨盈轉(zhuǎn)向虧損。對(duì)于這一現(xiàn)象,新浪財(cái)經(jīng)曾致電牧原股份,但未有人接聽(tīng)。

對(duì)此,新浪財(cái)經(jīng)采訪了上海財(cái)經(jīng)大學(xué)500強(qiáng)企業(yè)研究中心財(cái)務(wù)與金融學(xué)教授宋文閣博士,他表示優(yōu)質(zhì)上市公司標(biāo)的并入集團(tuán),并表后集團(tuán)財(cái)務(wù)狀況、資本結(jié)構(gòu)更加優(yōu)化,可以拓寬集團(tuán)層面的融資渠道,如發(fā)債、債務(wù)融資工具、中期票據(jù)等。

同時(shí)從內(nèi)部決策流程的便捷性看,宋文閣博士表示,集團(tuán)控股型公司相比自然股東控股流程決策相對(duì)科學(xué)便捷。比如在注入集團(tuán)資產(chǎn)、定向增發(fā)等會(huì)議時(shí),若是持有控股股東極小股權(quán)的股東不同意,那么在控股股東層面通過(guò)公司法對(duì)有限公司的決策權(quán)限的界定,可以形成最終的決定,保證股份公司的重大事項(xiàng)繼續(xù)進(jìn)行。

但宋文閣博士也強(qiáng)調(diào),對(duì)于集團(tuán)型控股,需要警惕部分公司為“美化”上市公司業(yè)績(jī),將部分成本費(fèi)用劃給集團(tuán)公司非上市公司體系或在集團(tuán)公司報(bào)銷大量成本費(fèi)用,而利潤(rùn)等留在上市公司體系。

以上是關(guān)于公司治理結(jié)構(gòu)變化情況,接下來(lái)我們?cè)倏纯茨猎煞輰?shí)際經(jīng)營(yíng)狀況又是如何。

周期屬性下的盈利能力的脆弱性

牧原股份是我國(guó)較大的自育自繁自養(yǎng)大規(guī)模一體化的生豬養(yǎng)殖企業(yè),其上市后融資渠道拓寬,通過(guò)增加資本性支出使得其產(chǎn)能及業(yè)績(jī)均有較大突破,但是由于受周期、政策等因素影響,其業(yè)績(jī)穩(wěn)定性較差。

(一)盈利能力較為波動(dòng)

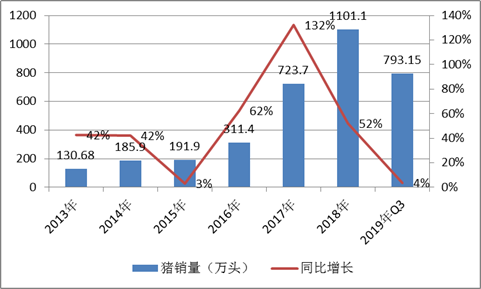

公司自2014年上市以來(lái),其生豬銷量也由2014年的185.9萬(wàn)頭增長(zhǎng)到2018年的1101.1萬(wàn)頭,年復(fù)合增長(zhǎng)率高達(dá)56%。2019年三季報(bào)報(bào)告期內(nèi),公司生豬銷量為793.15萬(wàn)頭。

歷年生豬出欄量

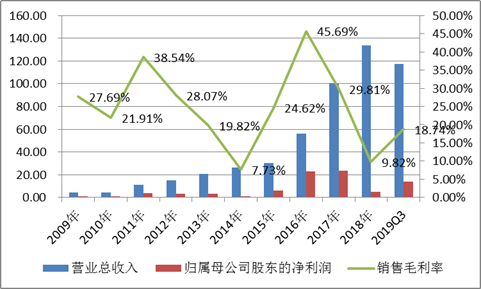

歷年生豬出欄量盡管公司上市后產(chǎn)能及銷量均有較大爆發(fā),但是其盈利能力較為波動(dòng)。首先從毛利率看,2014年及2018年均為近十年相對(duì)低點(diǎn),毛利率從兩位數(shù)跌落至一位數(shù),對(duì)應(yīng)毛利率分別僅為7.73%和9.82%;其次,公司凈利潤(rùn)2014年及2018年也下滑幅度較大,分別同比下降73.60%和78.01%。

來(lái)源:wind

來(lái)源:wind(二)收入端的脆弱:外部周期影響明顯與內(nèi)部自身約束

首先,公司收入端受外部豬周期影響較大。

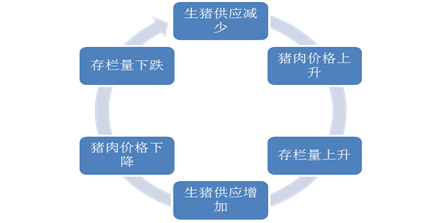

根據(jù)豬周期特點(diǎn),其豬肉價(jià)格上漲或下跌核心指標(biāo)取決于存欄量是否增加或減少,即“存欄上升→生豬供給增加豬肉價(jià)格下跌→存欄下降→生豬供應(yīng)減少肉價(jià)格上升”的循環(huán)。換言之,即公司收入增長(zhǎng)較大程度直接取決于肉價(jià)是否上漲,進(jìn)一步則是取決于行業(yè)的存欄量。因此,預(yù)判養(yǎng)豬公司未來(lái)業(yè)績(jī)是否爆發(fā),核心指標(biāo)之一是行業(yè)存欄量。

來(lái)源:新浪財(cái)經(jīng)上市公司研究院

來(lái)源:新浪財(cái)經(jīng)上市公司研究院2010年冬季至2011年春節(jié)發(fā)生仔豬流行性腹瀉,生豬出欄量迅速下滑,導(dǎo)致豬肉價(jià)格在2011年8月達(dá)到峰值;此后,大量養(yǎng)殖戶擴(kuò)產(chǎn),能繁母豬存欄量達(dá)到2012年10月的歷史最高的近5078萬(wàn)頭,豬肉隨之進(jìn)入長(zhǎng)達(dá)2年半的下跌通道,2014年4月下降至11.12元/公斤,價(jià)格相對(duì)較低。此時(shí),牧原股份2014年的凈利潤(rùn)自上市后首次出現(xiàn)大幅下滑。

2015年出臺(tái)了《環(huán)保保護(hù)法》,該法劃定禁養(yǎng)區(qū)4.9萬(wàn)個(gè),使得2年時(shí)間減少產(chǎn)能5600萬(wàn)頭,2017年我國(guó)生豬存欄量只有4.3億頭。環(huán)保去產(chǎn)能導(dǎo)致禁養(yǎng)、限養(yǎng)區(qū)域內(nèi)散養(yǎng)戶將能繁母豬出售給其他規(guī)模化企業(yè)并拋售手中存欄生豬,導(dǎo)致生豬存欄量下滑。 2018年,豬價(jià)暴跌到低于行業(yè)養(yǎng)殖成本30%,同年8月份國(guó)內(nèi)爆發(fā)非洲瘟疫疫情后,使得產(chǎn)銷區(qū)差價(jià)異常擴(kuò)大,主產(chǎn)區(qū)的生豬價(jià)格出現(xiàn)大幅度下跌,2018年5月最低為10.57元/公斤。此時(shí),牧原股份2018年的凈利潤(rùn)也同樣出現(xiàn)大幅下滑。

來(lái)源:中國(guó)畜牧業(yè)信息網(wǎng)

來(lái)源:中國(guó)畜牧業(yè)信息網(wǎng) 來(lái)源:wind

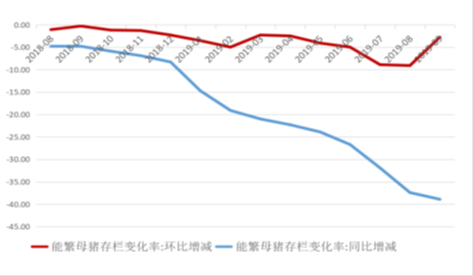

來(lái)源:wind值得一提的是,由于連續(xù)幾個(gè)月存欄量下滑,使得二級(jí)市場(chǎng)預(yù)期先行。此前據(jù)農(nóng)業(yè)農(nóng)村部監(jiān)測(cè),2019 年2 月份全國(guó) 400 個(gè)監(jiān)測(cè)縣能繁母豬存欄環(huán)比減少 5.0%,同比減少 19.1%,連續(xù) 5個(gè)月跌幅超過(guò) 5%的預(yù)警線。生豬價(jià)格4月較春節(jié)前已有所上漲,因此生豬養(yǎng)殖行業(yè)上市公司受此影響股價(jià)普遍漲幅較大。

來(lái)源:wind

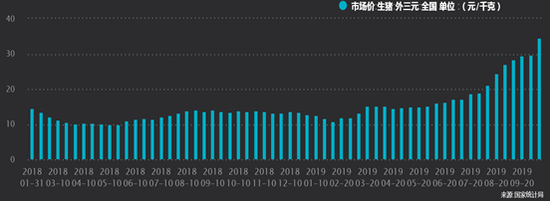

來(lái)源:wind由于存欄量持續(xù)下跌,豬肉價(jià)格也上漲明顯,特別7月以后漲幅較為明顯,截止2019年10月20日,豬肉價(jià)格超過(guò)36元/公斤。受此影響,牧原股份三季報(bào)實(shí)現(xiàn)扭虧為盈,由半年報(bào)虧損1.5億元到三季報(bào)盈利14.54億元。這也間接說(shuō)明公司業(yè)績(jī)受周期影響明顯。

此外,截至 9 月存欄量?jī)H剩 1913 萬(wàn)頭,盡管同比下降 38.90%,且環(huán)比下降 2.80%。目前市場(chǎng)預(yù)計(jì)存欄量將繼續(xù)下滑,但下滑速度將有明顯的減緩趨勢(shì)。

來(lái)源:wind

來(lái)源:wind 來(lái)源:農(nóng)業(yè)部

來(lái)源:農(nóng)業(yè)部其次,公司收入端也會(huì)受到內(nèi)部自身約束影響。

即由于牧原股份大部分養(yǎng)殖場(chǎng)地相對(duì)集中于河南,一旦政策性禁運(yùn)頒發(fā)(如豬瘟大規(guī)模爆發(fā)影響),則有可能使得產(chǎn)地豬肉無(wú)法運(yùn)往主要消費(fèi)市場(chǎng)區(qū)域造成公司豬肉單價(jià)與行業(yè)單價(jià)出現(xiàn)背離。

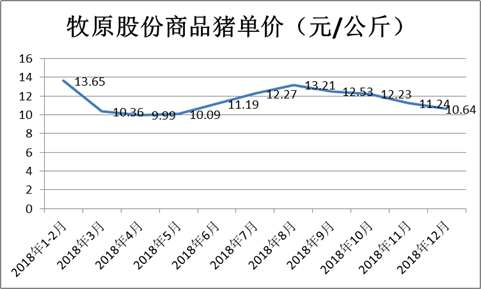

公開(kāi)資料顯示,截至 2018 年末,牧原股份養(yǎng)殖板塊子公司已達(dá)到 84 個(gè),其中已投產(chǎn)子公司 56 家,主要分布在河南、安徽、山西、山東、山西和內(nèi)蒙古等十三個(gè)省區(qū),其中位于河南省的子公司數(shù)量占比最高,為23 個(gè)。2018年8月爆發(fā)非洲豬瘟后,相關(guān)政策實(shí)施全面禁運(yùn),即當(dāng)?shù)氐酿B(yǎng)殖生產(chǎn)的生豬不能運(yùn)往外省,只能當(dāng)?shù)叵M(fèi)。也因此,牧原股份由于供給過(guò)剩導(dǎo)致2018年四季度豬肉價(jià)單價(jià)走勢(shì)與行業(yè)出現(xiàn)背離。行業(yè)第四季度整體豬肉單價(jià)整體上揚(yáng),單價(jià)在13.87元/公斤至14.1元/公斤之間,而牧原股份第四季度整體豬肉單價(jià)整體下降,單價(jià)在10.64元/公斤至12.23元/公斤之間。

來(lái)源:公司公告

來(lái)源:公司公告 來(lái)源:中國(guó)畜牧業(yè)信息網(wǎng)

來(lái)源:中國(guó)畜牧業(yè)信息網(wǎng)(三)成本端的脆弱:近年收入端受擠壓后成本優(yōu)勢(shì)并不明顯

上文已經(jīng)分析公司收入端更多取決于外部周期影響,這是企業(yè)難以控制的,而成本端則是企業(yè)是可以通過(guò)不同的經(jīng)營(yíng)策略及商業(yè)模式選擇等去決定的。換言之,某種程度上,能夠體現(xiàn)養(yǎng)豬企業(yè)的核心競(jìng)爭(zhēng)優(yōu)勢(shì)在成本端。那牧原股份的成本優(yōu)勢(shì)如何呢?這不得不從公司的商業(yè)模式說(shuō)起。

在生豬產(chǎn)業(yè)模式中大致分為以下幾類,一類以溫氏股份為代表的“公司+ 農(nóng)戶”及其衍生形式;另一類以牧原股份為代表的“自繁自養(yǎng)”一體化模式;最后一類以正邦科技為代表集“公司+ 農(nóng)戶”與“自繁自養(yǎng)”于一體的綜合模式。這三種模式下,哪種成本控制相對(duì)較有優(yōu)勢(shì)呢?

從毛利率看,2016年至2018年及2019年三季報(bào)報(bào)告期,牧原股份毛利率分別為45.69%、30.03%、9.83%和18.74%;溫氏股份毛利率分別為38.05%、24.80%、12.32%和19.80%;正邦科技毛利率分別為38.75%、14.41%、7.93%和11.53%。整體看,牧原股份毛利率相對(duì)高于同行,某種程度由于集約一體化模式,成本相對(duì)具有一定優(yōu)勢(shì)。但是需要強(qiáng)調(diào)的是,其毛利率波動(dòng)大,穩(wěn)定性較差。在周期下行壓力大時(shí),2018年溫氏股份毛利率較上一年下降逾十二個(gè)百分點(diǎn);而牧原股份同期毛利率下降逾二十個(gè)百分點(diǎn)。受周期及豬瘟等影響,牧原股份2018年及2019三季度的毛利率均低于溫氏股份。

來(lái)源:wind

來(lái)源:wind目前,無(wú)論是市盈率還是市凈率,牧原股份均遠(yuǎn)高于溫氏股份。那其成本是否具有一樣的領(lǐng)先優(yōu)勢(shì)呢?

從單位成本對(duì)比看。根據(jù)公司公告顯示,牧原股份2017年至2018年的單位成本分別為10.53元/公斤和10.44元/公斤;而溫氏股份對(duì)應(yīng)的單位成本分別為10.82元/公斤和10.90元/公斤。對(duì)比后發(fā)現(xiàn),2017年至2018年,牧原股份成本端相比溫氏股份僅相對(duì)領(lǐng)先三到四個(gè)百分點(diǎn)(以牧原股份成本為基數(shù)計(jì)算)。與此同時(shí),當(dāng)周期向下收入端受到擠壓后,其成本優(yōu)勢(shì)并不明顯,這或許也是公司2018年及2019年三季報(bào)毛利率低于溫氏股份的原因之一。

“公司+ 農(nóng)戶”模式為輕資產(chǎn)運(yùn)營(yíng)模式,“自繁自養(yǎng)”則為重資產(chǎn)運(yùn)營(yíng)模式。具體到資產(chǎn)結(jié)構(gòu)數(shù)據(jù)對(duì)比看,牧原股份“自繁自養(yǎng)”的一體化模式是典型的重資產(chǎn)模式。具體到核心資產(chǎn)數(shù)據(jù)上,將固定資產(chǎn)、在建工程及生物性生產(chǎn)資產(chǎn)之和與總資產(chǎn)之比發(fā)現(xiàn),牧原股份對(duì)應(yīng)的資產(chǎn)占比歷年整體相對(duì)高于同行,具體如下圖:

數(shù)據(jù)來(lái)源:wind

數(shù)據(jù)來(lái)源:wind由于二種模式的不同,溫氏股份的“公司+農(nóng)戶”方式單位成本主要體現(xiàn)在委托養(yǎng)殖費(fèi)用上,而公司“自育自繁自養(yǎng)”一體化飼養(yǎng)模式主要體現(xiàn)在折舊及攤銷上。隨著公司固定資產(chǎn)等長(zhǎng)期資產(chǎn)不斷增加,其相關(guān)折舊攤銷也會(huì)隨之上漲。牧原股份固定資產(chǎn)由2014年報(bào)告期末的14.90億元上漲至2018年報(bào)告期末的135.45 億元。截止2019年三季報(bào)報(bào)告期末,其余額為155.93億元,與此同時(shí)公司在建工程及生產(chǎn)性生物資產(chǎn)期末余額為77.94億元。值得一提的是,2018年“固定資產(chǎn)折舊、油氣資產(chǎn)折耗、生產(chǎn)性生物資產(chǎn)折舊”為12.72億元,相比2017年8.8億元,上漲幅度為45%。

強(qiáng)周期下被掩蓋的資金壓力

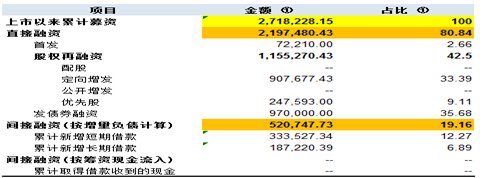

上市前,牧原融資渠道相對(duì)較窄,依賴自身利潤(rùn)進(jìn)行擴(kuò)張則相對(duì)緩慢。自上市后,該公司利用上市公司較強(qiáng)的融資功能使得其加速成長(zhǎng)。

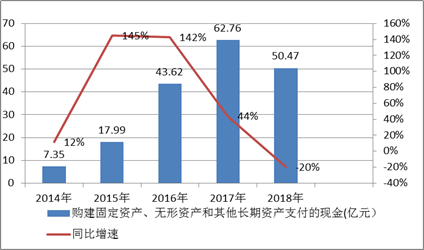

根據(jù)財(cái)報(bào)顯示, 2014年至2018年及2019年三季報(bào)報(bào)告期內(nèi),牧原股份的購(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金分別為7.35億元、17.99億元、43.62億元、62.76億元和50.47億元,同比增速分別為12%、145%、142%、44%、和-20%。2019年三季報(bào)報(bào)告期內(nèi),該指標(biāo)為58.58億元。從數(shù)據(jù)整體看,公司資本性支出是整體高速擴(kuò)張的。

數(shù)據(jù)來(lái)源:wind

數(shù)據(jù)來(lái)源:wind計(jì)算2014年至2018年及2019年Q3經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流與投資活動(dòng)凈現(xiàn)金流之和(CFO+CFI)發(fā)現(xiàn),該指標(biāo)均為負(fù)數(shù),這說(shuō)明公司資本性擴(kuò)張需要依賴外部融資才能完成。進(jìn)一步計(jì)算經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流、投資活動(dòng)凈現(xiàn)金流與籌資活動(dòng)凈現(xiàn)金流(CFO+CFI+CFF)之和大部分為正,這也間接說(shuō)明公司依賴融資渠道完成資本性擴(kuò)張。

注:CFO、CFI、CFF分別為經(jīng)營(yíng)活動(dòng)、投資活動(dòng)及籌資活動(dòng)的凈現(xiàn)金流

注:CFO、CFI、CFF分別為經(jīng)營(yíng)活動(dòng)、投資活動(dòng)及籌資活動(dòng)的凈現(xiàn)金流自上市以來(lái),公司募集資金超過(guò)270億元,其中股權(quán)融資近一半,定增等股權(quán)融資超過(guò)120億元。

數(shù)據(jù)來(lái)源:wind

數(shù)據(jù)來(lái)源:wind 公司股權(quán)直接融資:wind

公司股權(quán)直接融資:wind牧原股份通過(guò)依賴外部融資增加資本性支出,高速擴(kuò)張背后的資金壓力又將如何呢?

從存量上看,牧原股份三季報(bào)報(bào)告期內(nèi),公司廣義貨幣資金(貨幣資金+應(yīng)收票據(jù)+其他流動(dòng)資產(chǎn))為53.28億元,而公司短期有息負(fù)債(短期借款+一年內(nèi)到期的非流動(dòng)負(fù)債)為58.9,短債有息債務(wù)覆蓋率小于1;而公司有息負(fù)債(短期有息負(fù)債+長(zhǎng)期借款+應(yīng)付債券)為87.33億元,與貨幣資金相比,缺口超過(guò)34億元。從存量的角度,無(wú)論是短期還是長(zhǎng)期,其償債壓力均較大。

再?gòu)牧髁可峡矗猎煞萑緢?bào)報(bào)告期內(nèi)經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流為47.26億元,其與存量短期債務(wù)也是有缺口,這也進(jìn)一步說(shuō)明公司債務(wù)償還壓力較大。

值得一提的是,后續(xù)資本性支出壓力較大。目前公司仍有多個(gè)養(yǎng)殖場(chǎng)項(xiàng)目處于投資密集期,2019 年 3 月末 16個(gè)在建項(xiàng)目面臨的投資缺口合計(jì) 56.37 億元,面臨的資本支出壓力也較大。

600億凈利真假幾何

10月25日牧原股份漲停當(dāng)天,盤(pán)中曾網(wǎng)傳某分析師預(yù)計(jì)牧原股份2020年凈利潤(rùn)高達(dá)600億元。這是否是市場(chǎng)配合股價(jià)炒作還是確實(shí)有相關(guān)業(yè)績(jī)釋放呢?

首先,從經(jīng)營(yíng)數(shù)據(jù)的邏輯看。根據(jù)牧原股份第三季報(bào)經(jīng)營(yíng)數(shù)據(jù)估算,豬肉平均單價(jià)20元/公斤時(shí),用公司第三季度凈利潤(rùn)除以出欄數(shù)量得出,牧原股份一頭豬約凈賺800元左右。如果延續(xù)公司第三季度的出欄體重不變的情況下,同時(shí)假設(shè)一頭豬肉凈賺與單價(jià)漲幅正相關(guān),依此邏輯計(jì)算,當(dāng)豬肉家40元/公斤時(shí),想要達(dá)到600億凈利潤(rùn),牧原股份生豬出欄量約為4000萬(wàn)頭(注:一般情況下豬肉大幅上漲時(shí)單價(jià)漲幅大于成本漲幅,但簡(jiǎn)化方便計(jì)算采取凈利與單價(jià)正相關(guān)粗略估算,如果按照成本不變,40元/公斤時(shí)一頭豬毛收或超過(guò)3000元),但是牧原股份2019年全年預(yù)計(jì)出欄量?jī)H為1000萬(wàn)-1100萬(wàn)頭;當(dāng)豬肉單價(jià)60元/公斤時(shí),其生豬出欄量約為2000萬(wàn)頭,但這里忽視了一個(gè)“價(jià)格陷阱”的問(wèn)題,當(dāng)豬肉60元/公斤時(shí)消費(fèi)者可能選擇質(zhì)感較好的牛肉或性價(jià)比較好的禽類等去替代。換言之。過(guò)高的價(jià)格反而可能抑制需求使得價(jià)格回調(diào)。

其次,結(jié)合行業(yè)經(jīng)驗(yàn)從財(cái)務(wù)數(shù)據(jù)看,根據(jù)行業(yè)經(jīng)驗(yàn),一般情況下,期末作為消耗性生物資產(chǎn)的生豬存欄頭數(shù)基本決定了未來(lái) 6 至7 個(gè)月的商品豬的銷售規(guī)模;期末存欄的生產(chǎn)性生物資產(chǎn)的規(guī)模,會(huì)決定未來(lái)10 個(gè)月至 18個(gè)月的出欄規(guī)模。能繁母豬(生產(chǎn)性生物資產(chǎn))存欄量上升往往導(dǎo)致此后1年時(shí)間豬肉價(jià)格處于下降通道。相反,能繁母豬存欄量持續(xù)下降往往導(dǎo)致此后1年至1.5年豬肉價(jià)格回升。

三季報(bào)報(bào)告期內(nèi),溫氏股份存貨余額(包含消耗性生物資產(chǎn))為118.54億元,牧原股份則為62.59億元,牧原股份的存貨余額為溫氏股份的五成左右。假設(shè)存貨全為消耗性生物資產(chǎn),按照行業(yè)經(jīng)驗(yàn),顯然未來(lái)半年牧原股份的市場(chǎng)份額還依然相對(duì)落后于溫氏股份。三季報(bào)報(bào)告期內(nèi),溫氏股份生產(chǎn)性生物資產(chǎn)余額為38.44億元,牧原股份則為28.37億元,牧原股份的生產(chǎn)性生物資產(chǎn)余額約為溫氏股份的74%。

最后,從行業(yè)數(shù)據(jù)及政策調(diào)控看。根據(jù)wind數(shù)據(jù)顯示,截止2019年10月9日,豬糧比高達(dá)15.08。2015年10月,發(fā)改委調(diào)整豬糧比價(jià)5.5∶1和8.5∶1作為預(yù)警點(diǎn),低于5.5∶1進(jìn)入防止價(jià)格過(guò)度下跌調(diào)控區(qū)域,高于8.5∶1進(jìn)入防止價(jià)格過(guò)度上漲調(diào)控區(qū)域。上述指標(biāo)動(dòng)態(tài)反映養(yǎng)殖產(chǎn)品盈虧平衡點(diǎn),作為監(jiān)控行業(yè)盈利的手段,引導(dǎo)行業(yè)盈利水平維持在合理區(qū)間,維護(hù)行業(yè)的有序發(fā)展。目前豬糧比顯然超出調(diào)控預(yù)警值很多,因此未來(lái)相關(guān)部門(mén)或?qū)?huì)通過(guò)外部采購(gòu)及釋放儲(chǔ)備肉等方式對(duì)其進(jìn)行有效調(diào)控。值得一提的是,行業(yè)存欄量雖然歷史相對(duì)低點(diǎn),但是環(huán)比下降幅度有所減緩。

數(shù)據(jù)來(lái)源:wind

數(shù)據(jù)來(lái)源:wind寫(xiě)在最后:牧原股份模式是否可以一直持續(xù)下去?

牧原股份一方面得益于行業(yè)去化豬周期向上,另一方面有效利用上市公司融資渠道增加資本性支出完成產(chǎn)能擴(kuò)張。換言之,牧原股份整體踩對(duì)了豬周期節(jié)奏獲得了較高速度發(fā)展。

2015年《新環(huán)保法》實(shí)施,以及水十條、土十條、“十三五”環(huán)境保護(hù)規(guī)劃等政策法規(guī)的相繼落地,散戶及小規(guī)模養(yǎng)殖場(chǎng)等環(huán)保設(shè)施不合格或養(yǎng)殖廠址在禁養(yǎng)區(qū)內(nèi)的產(chǎn)能被倒逼退出市場(chǎng)。據(jù)中債資信了解,受此輪環(huán)保政策的影響,散戶養(yǎng)殖產(chǎn)能退出至少2000萬(wàn)頭。行業(yè)內(nèi)散戶減少,促進(jìn)落后產(chǎn)能退出。舊產(chǎn)能退出,就需要新產(chǎn)能補(bǔ)給,牧原股份恰好抓住了這一波行業(yè)周期,通過(guò)資本市場(chǎng)的融資渠道完成擴(kuò)張。那這種模式是否可以一直持續(xù)下去呢?

首先,前文已經(jīng)分析,在周期向上時(shí),這種通過(guò)融資工具擴(kuò)張的資金壓力是被“掩蓋”的。但是一旦市場(chǎng)發(fā)生逆轉(zhuǎn),這種由于過(guò)度擴(kuò)張帶來(lái)的資金壓力的副作用則會(huì)表現(xiàn)明顯。這是需要投資者加強(qiáng)關(guān)注的。

其次,牧原股份一直以“自育自繁自養(yǎng)”一體化成本優(yōu)勢(shì)自居。但是通過(guò)上文綜合分析發(fā)現(xiàn),牧原股份其實(shí)收入端受周期影響較大,成本端在收入端受到擠壓時(shí),其成本有優(yōu)勢(shì),但是優(yōu)勢(shì)表現(xiàn)并不十分明顯。

最后,由于牧原股份重資產(chǎn)運(yùn)營(yíng),依賴資金的推動(dòng),而溫氏股份依賴輕資產(chǎn)運(yùn)營(yíng),在周期向上時(shí),溫氏“公司+農(nóng)戶”相對(duì)具有經(jīng)營(yíng)“杠桿”商業(yè)模式反而能夠?qū)崿F(xiàn)相對(duì)快速的擴(kuò)張。

值得一提的是,投資者詢問(wèn)公司明年的資本開(kāi)支是否會(huì)高于利潤(rùn)?公司解釋稱會(huì)根據(jù)市場(chǎng)行情等因素,再?zèng)Q定明年的資本開(kāi)支情況。(夏蟲(chóng)/文 編輯:陳憲 小熊貓、常科對(duì)本文亦有幫助)

責(zé)任編輯:公司觀察

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)