牛市來了?安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

2018年4月底港交所推出新的上市制度以來,上市敲鐘儀式頻繁舉行,其中不乏物業(yè)公司分拆赴港上市的身影,而奧園健康生活集團(tuán)有限公司(以下簡稱“奧園生活”)很有可能成為下一個。

去年9月,奧園健康生活的初步招股書便見諸港交所相關(guān)信息披露系統(tǒng),這也意味著奧園物業(yè)管理板塊在分拆上市路上踏出了實質(zhì)性的一步。奧園生活是中國奧園旗下的物業(yè)服務(wù)公司,有望成為2019年第一家赴港上市物業(yè)管理公司。

資本市場趨冷 上市估值或一般

奧園生活于2011年開始提供物業(yè)管理服務(wù)并承接了中國奧園集團(tuán)所有的物業(yè)項目,背靠近年來迅猛擴(kuò)張的中國奧園集團(tuán),奧園生活也搭上了資本的快車道。本次計劃上市融資的主體公司于2016年12月在開曼群島注冊成立,擬采用分拆的方式在港交所上市。這使得奧園生活有望成為2019年首家在港交所敲鐘的物業(yè)管理公司。

奧園健康生活擬將上市所籌凈額用于如下用途:1.將用于尋求戰(zhàn)略收購及投資機(jī)遇以收購或投資其他商業(yè)運營服務(wù)及物業(yè)管理服務(wù)提供商;2.將用于尋求選擇性戰(zhàn)略收購及投資機(jī)遇以收購或投資提供各類服務(wù)的服務(wù)供應(yīng)商;3.將用于繼續(xù)發(fā)展及升級奧園健康生活的線上線下平臺;4.將用于開發(fā)智能服務(wù)系統(tǒng)及升級內(nèi)部信息系統(tǒng)。

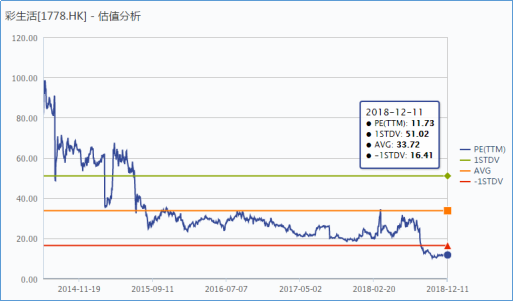

近期資本市場趨冷,而物業(yè)管理公司的熱度也有所下降。雅生活服務(wù)上市半年,上市首日PE為46左右;新城悅上市一個多月,上市首日PE為26左右;佳兆業(yè)物業(yè)剛上市幾天,上市首日PE為21左右。這其中,僅有雅生活服務(wù)估值較高為46,而上市半年多后,雅生活服務(wù)目前的估值也僅有22倍PE,且有越近上市的公司其上市首日估值PE越低的跡象。以下是上市時間最長的彩生活的估值水平情況,而完全依賴中國奧園集團(tuán)的奧園生活,在缺乏開拓第三方業(yè)務(wù)的強(qiáng)大競爭的情況下,上市的估值或?qū)⒈憩F(xiàn)一般。

承接中國奧園項目 三方業(yè)務(wù)占比有待提高

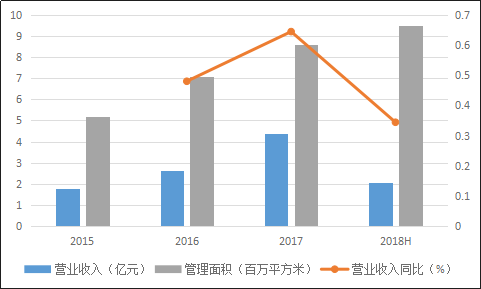

據(jù)公司招股說明書顯示,自2015 年來,公司發(fā)展較快,營業(yè)收入從2015年的1.79億元增長到2017年的4.36億元,2018年1至5月達(dá)到了2.07億元,同比增長34.42%。截止今年5月,公司在全國23個城市總計管理建筑面積達(dá)9.5百萬平方米,項目數(shù)為55個。

盡管背靠中國奧園集團(tuán),以及近幾年的快速增長,但奧園生活在已上市的物業(yè)管理公司當(dāng)中仍處在尾部區(qū)域,在13家上市物業(yè)管理公司(含擬上市)中,2018年1至5月的營收位列倒數(shù)第2位,與綠城服務(wù)等行業(yè)標(biāo)桿相比差距較大。

奧園生活的業(yè)務(wù)主要分為兩部分,物業(yè)管理服務(wù)及商業(yè)運營業(yè)務(wù),物業(yè)管理服務(wù)又包括銷售輔助服務(wù)、物業(yè)管理服務(wù)、社區(qū)增值服務(wù)等3部分。2018年前5個月,物業(yè)管理服務(wù)與商業(yè)運營服務(wù)占比分別為79.1%、20.9%,兩項業(yè)務(wù)的毛利率為33.8%、34.9%。在管理服務(wù)中,基礎(chǔ)物業(yè)管理占比為70.3%,其余為增值類服務(wù)收入。

公司近幾年來儲備項目相對較為充足,2018前5個月已訂立合約的儲備項目面積為10.24百萬平方米。而作為物業(yè)公司所依賴的地產(chǎn)公司,中國奧園集團(tuán)目前的土地儲備相對奧園生活的管理面積來看較為充足,克而瑞數(shù)據(jù)顯示,2018年中國奧園土地儲備建筑面積為21.5百萬平方米,中國奧園的儲備面積與奧園生活的儲備面積之和約為31.7百萬平方米,是2018年奧園生活管理面積的3倍。中海物業(yè)、碧桂園服務(wù)、永升生活、新城悅、雅生活等背靠的地產(chǎn)公司所擁有的土地儲備面積大多較為充足。

能夠得到母公司中國奧園的支持,奧園生活似乎缺失了主動向外的態(tài)度。自2015年以來,盡管奧園生活來自第三方的在管面積持續(xù)增加,且占比也持續(xù)提升,但占比仍然是極低的,到18年5月底來自第三方開發(fā)商的在管建面占比僅6.4%。來自第三方開發(fā)商的項目所貢獻(xiàn)的收入占比從2015年0.1%上升至2018年前5個月的4.5%。

資產(chǎn)負(fù)債率高企 融資后ROE將下降

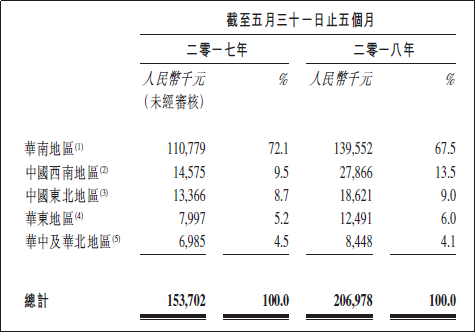

公司所管理的物業(yè)面積主要集中在華南地區(qū)(廣東、廣西),該地區(qū)所貢獻(xiàn)的收入占比也一直處在高水平,2015年占比為75%,2018年前5個月占比為67.5%。

公司2018年前5個月整體毛利率為33.8%,凈利潤率為14.01%,凈利潤率指標(biāo)處在上市物業(yè)管理公司(含擬上市)第4位。公司近年來毛利率一直處在穩(wěn)步上升的趨勢中,毛利率從2015年的24.7%上升至2018年的33.8%。

奧園生活毛利率水平的改善,是因為公司增值服務(wù)占比有所提提升。從行業(yè)角度看,奧園生活增值服務(wù)占比略低于其他上市物業(yè)管理公司的平均水平,2018年前5個月增值服務(wù)收入占比23.67%,同期行業(yè)平均水平為24.29%。

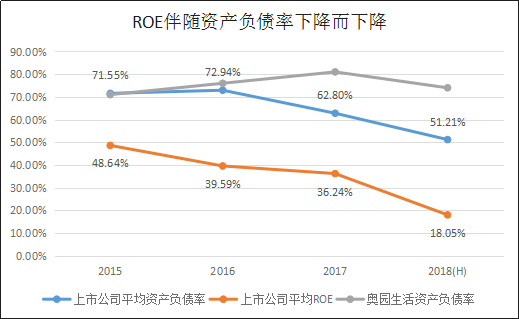

物業(yè)管理公司多是輕資產(chǎn)、高杠桿的,奧園公司近幾年的的資產(chǎn)負(fù)債率如下圖所示,與高負(fù)債率相對應(yīng)的是較高的ROE水平,2017年公司的資產(chǎn)負(fù)債率高達(dá)81%,凈資產(chǎn)收益率更是達(dá)73%。隨著物業(yè)管理公司上市融資,行業(yè)整體的資產(chǎn)負(fù)債率逐步下降,ROE也隨之下降。

值得注意的是,此次房企旗下物業(yè)公司的上市更是為了進(jìn)一步尋求在原有業(yè)務(wù)上的創(chuàng)新與突破。業(yè)務(wù)的升級與革新,一方面體現(xiàn)在管理物業(yè)類型的多元化,如在傳統(tǒng)的住宅業(yè)務(wù)外,還將物業(yè)管理服務(wù)延伸至多樣的非住宅業(yè)務(wù),如產(chǎn)業(yè)園、商業(yè)物業(yè)等。

隨著這一輪房地產(chǎn)銷售熱潮的平息,中國將逐漸邁入存量房時代,而作為物業(yè)管理公司的主要收入來源的基礎(chǔ)物業(yè)管理費收入在后續(xù)物業(yè)管理過程中的提價是相對困難的,與此同時物業(yè)公司又將面臨人力成本的上升。在新增管理面積不再大幅增長的未來,物管公司的毛利率下滑是大概率事件,而在這一過程中,增值服務(wù)的毛利率及收入占比是否能崛起,是一個物業(yè)管理公司是否具備長期競爭力的試金石。

責(zé)任編輯:公司觀察

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)