基金紅人節|金麒麟基金大V評選 百位大咖入圍→【投票】

【機構調倉】董承非、茅煒等調倉蹤跡泄露!牛散孫慧明等圍獵1股(名單)

【機構調研】突發利空?3股集體“暴雷”!看看有沒有您的持股(名單)

【招商宏觀】美元弱、商品強——一圖一觀點(2021年第15期)

來源: 軒言全球宏觀

核心觀點:

1、鮑威爾表態:當前疫情仍然對宏觀場景有顯著影響,原因在于經濟漸進復蘇的背景之下,“疫情惡化—經濟前景不確定性加強—貨幣政策需要維持寬松”的傳導路徑意味著疫情決定了流動性及其預期的松緊。

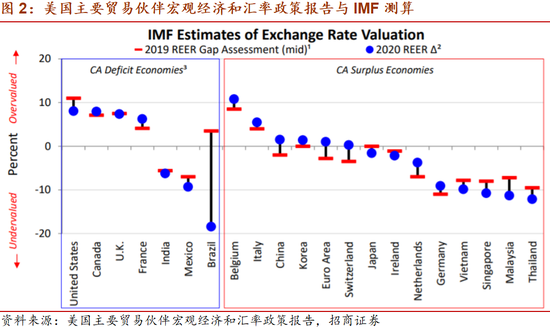

2、美財政部發布了耶倫任內的首份美國主要貿易伙伴宏觀經濟和匯率政策報告,其并未認定中國為匯率操縱國。報告表示,新冠疫情沖擊使得臨時和結構性變化難以區分,2020年上半年出現了全球貿易萎縮,新興經濟體存在資本流出和本幣貶值的壓力,下半年情況又出現逆轉;一些國家的經常賬戶順差有明顯擴大;還有一些經濟體的基本面情況使得本幣升值,因而加大了匯率干預力度。

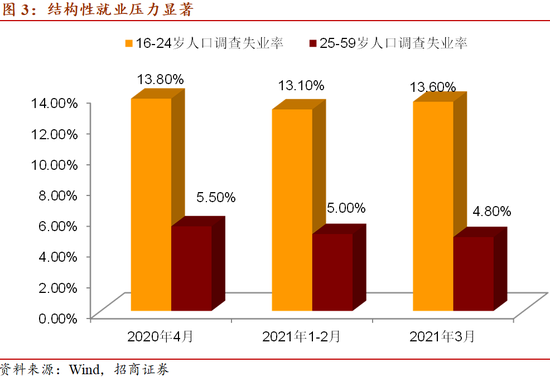

3、結構性失業問題突出:從1季度失業率數據看,嚴重的結構性失業意味著貨幣政策難以響應短期工業通脹壓力。展望2季度,今年高校畢業生總量達909萬人,再創歷史新高。當前宏觀政策首要目標是保就業和保市場主體,就業結構性壓力較為顯著的背景下,短期通脹壓力不夠成政策進一步收緊的動力。

4、科技體制改革的最新進展與總體架構:4月7日,國家發展改革委、科技部聯合印發了《關于深入推進全面創新改革工作的通知》。計劃借鑒“揭榜掛帥”,采取任務清單方式推進科技體制改革舉措。主要方式是聽取國家雙創示范基地、創新型企業、高等院校、科研院所等的意見和改革建議。重點改革領域有四,一是提高科研體系效率,二是打好核心技術攻堅戰,三是技術要素市場建設,四是新產業新業態包容審慎監管。

5、央行氣候變化政策框架出爐,重點關注碳期貨投資機遇:15日,央行與IMF聯合召開“綠色金融和氣候政策”高級別研討會,易綱行長提出需密切關注化石燃料相關的轉型風險,并強調碳中和債的發展情況。政策展望部分,央行首次明確未來政策思路:一是運用貨幣政策等手段,以市場化方式支持綠色經濟活動;二是研究氣候變化對金融穩定的影響,并運用宏觀審慎工具加以應對。貨幣政策方面,會議指出:計劃推出碳減排支持工具,為碳減排提供一部分低成本資金。

6、高頻周度觀測:商品上漲強勁,美元指數下行。本周資金面寬松,資金價格小幅上行。地產銷售小幅降溫,汽車銷售平穩。國債、信用債凈融資大幅下降。

一圖一觀點

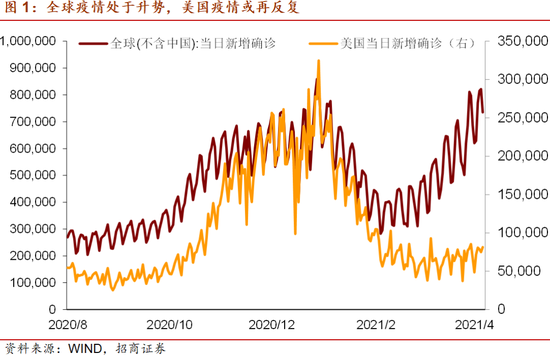

一、從鮑威爾表態看疫情對宏觀場景的影響

4月14日,鮑威爾在華盛頓特區經濟俱樂部主辦的線上活動中表示:當經濟朝著去年12月訂立的目標取得明顯進展后,美聯儲將縮減資產購買規模,這很可能遠早于央行考慮加息之前。此外,鮑威爾提到,大多數聯儲官員(此前)認為FOMC到2024年都不會加息,加息行動取決于經濟所取得的進展,極不可能在2022年之前行動。

疫情形勢決定了流動性環境。鮑威爾也警告了新冠病例激增,而從近期情況看,這一風險在上升:一方面全球疫情仍然處于上升趨勢,另一方面,美國疫情的改善已告一段落,新增確診似有回升之勢。當前疫情仍然對宏觀場景有顯著影響,原因在于經濟漸進復蘇的背景之下,“疫情惡化—經濟前景不確定性加強—貨幣政策需要維持寬松”的傳導路徑意味著疫情決定了流動性及其預期的松緊,上周美國股債雙牛,本周美債收益率超預期回落,均基于此。

二、美國未將中國列為匯率操縱國

4月16日,美財政部發布了耶倫任內的首份美國主要貿易伙伴宏觀經濟和匯率政策報告,其并未認定中國為匯率操縱國。報告表示,新冠疫情沖擊使得臨時和結構性變化難以區分,2020年上半年出現了全球貿易萎縮,新興經濟體存在資本流出和本幣貶值的壓力,下半年情況又出現逆轉;一些國家的經常賬戶順差有明顯擴大;還有一些經濟體的基本面情況使得本幣升值,因而加大了匯率干預力度。根據1988和2015年貿易法案中的標準,報告認為越南、瑞士和臺灣符合2015年法案中的三個認定標準,不過尚未確定足夠的證據來認定其達到1988年法案的標準,仍需進行雙邊接觸。

中國、日本、韓國和德國等國家被列入了觀察名單。特朗普政府曾一度將中國認定為匯率操縱國,彼得森國際經濟研究所(PIIE)對此表示中國事實上并未操縱匯率以獲得貿易優勢,特朗普政府此舉旨在限制對中國的進口。在耶倫任內,這種情況出現了改善,其目的之一在于重塑財政部匯率報告的專業可信度。

三、結構性失業問題突出

2季度價格水平處于全年高點,市場擔心貨幣政策將因此而進一步收緊。但從1季度失業率數據看,嚴重的結構性失業意味著貨幣政策難以響應短期工業通脹壓力。一季度城鎮調查失業率平均為5.4%,同比下降0.4個百分點,低于5.5%左右的預期目標。其中,3月25—59歲主要勞動年齡人口失業率為4.8%,全國就業整體形勢較為穩定。

然而,重點群體就業面臨較大壓力。3月份,16-24歲人口失業率為13.6%,比2月份上升0.5個百分點。還需指出的是去年4月16-24歲人口失業率為13.8%。這樣看來,16-24歲人群的就業形勢并未因國內經濟的修復而明顯改善。從城鎮新增就業人數看,今年1季度新增就業297萬人,這是歷史同期次低水平。2013-2019年1季度平均新增就業人數在300萬人以上,而今年城鎮新增就業人數目標仍是1100萬人,與2017-2019年持平。16-24歲人群的失業問題可能完成今年就業任務的主要拖累因素。

展望2季度,今年高校畢業生總量達909萬人,再創歷史新高,隨著6月份畢業季的來臨,青年人就業仍存在較大壓力。當前宏觀政策首要目標是保就業和保市場主體,就業結構性壓力較為顯著的背景下,短期通脹壓力不夠成政策進一步收緊的動力。

四、科技體制改革的最新進展與總體架構

2021年4月7日,國家發展改革委、科技部聯合印發了《關于深入推進全面創新改革工作的通知》。計劃借鑒“揭榜掛帥”,采取任務清單方式推進科技體制改革舉措。主要方式是聽取國家雙創示范基地、創新型企業、高等院校、科研院所等的意見和改革建議。重點改革領域有四,一是提高科研體系效率,二是打好核心技術攻堅戰,三是技術要素市場建設,四是新產業新業態包容審慎監管。

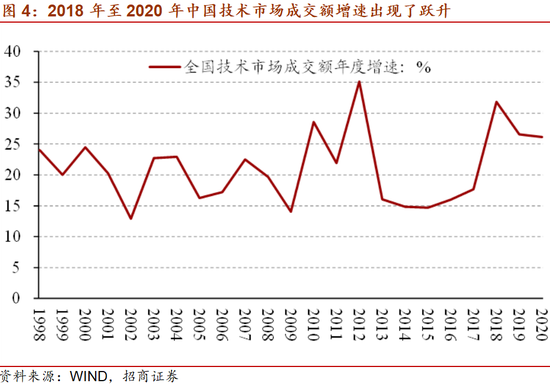

當前科技創新體制主要包括國家戰略科技力量和引導社會科技創新兩條路徑。國家戰略科技力量以國家實驗室為引領。而引導社會科技創新主要包括兩個步驟,第一步是鼓勵研發投入(如“特精專新”小巨人企業獎補、研發費用稅前加計扣除政策等)。“十四五”時期的目標是研發經費投入年均增長7%以上。事實上,在持續高強度研發投入之下,2020年中國的國際PCT專利申請量已超過美國達到世界第一。但問題在于,當前中國科技成果轉化率亟待提升。這就需要推動第二步工作,發展技術和數據要素市場,優化知識產權制度(如試點賦予科研人員職務科技成果所有權或長期使用權),引入市場化激勵機制,激勵科技成果的產業化。

五、央行氣候變化政策框架出爐,重點關注碳期貨投資機遇

15日,央行與IMF聯合召開“綠色金融和氣候政策”高級別研討會,易綱行長提出需密切關注化石燃料相關的轉型風險,并強調碳中和債的發展情況。

政策展望部分,央行首次明確未來政策思路:一是運用貨幣政策等手段,以市場化方式支持綠色經濟活動;二是研究氣候變化對金融穩定的影響,并運用宏觀審慎工具加以應對。這與我們在《碳中和趨勢下的貨幣政策:新目標與新挑戰》中,對央行相關政策走向的研判相一致。貨幣政策方面,會議指出:計劃推出碳減排支持工具,為碳減排提供一部分低成本資金,這驗證了我們對央行傾向于推出價格型結構性貨幣政策工具,引導金融機構支持低碳轉型的觀點判斷。

重點關注央行關于“構建碳市場應更多體現金融屬性,引入碳金融衍生品交易機制”的論述,重視碳期貨市場(而非碳排放權交易市場)蘊藏的投資機遇。

六、高頻周度觀測:商品上漲強勁,美元指數下行

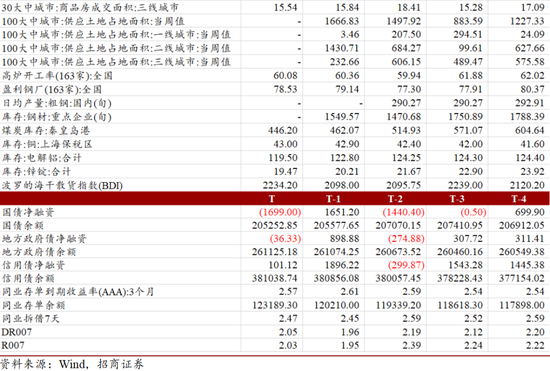

商品價格強勁上漲:本周CRB指數繼續上行,4月15日CRB綜合指數收盤516.2,較上周同期上漲5.5,CRB工業收盤568.1,較上周同期小幅上行1.8,CRB食品收盤449.1,較上周同期大幅上漲9.7。南華綜合指數4月16日收盤1822.7,較前一周同期大幅上漲58.3。農產品批發價格200指數收盤121.0,較上周同期下降1.8。生豬全國平均價4月16日收盤23.8元/公斤,較上周上漲13.9%。本周,COMEX銅收盤均值4.1,較上周上漲0.6%;COMEX黃金本周收盤均值1748.7,較上周上漲0.5%;IPE布油收盤均值65.4,較上周上行4.1%;螺紋鋼期貨收盤均值5024.8,較上周上漲0.5%。水泥價格指數4月16日收盤153.8,較上周同期上漲3.0。

資金面寬松,資金價格小幅上行:本周資金面情緒指數日均低于50,本周資金面延續上周寬松,但資金價格小幅上行。3個月AAA同業存單收益率周均值收盤2.57,較上周上下行4BP。銀行間同業拆借7天均值2.47,較上周上漲2BP。R007周均值2.03,較上周上行8BP。DR007周均值2.05,較上周上漲9BP。

美元指數下行:本周美元指數小幅下行,4月16日收盤均值91.54,較上周下降0.64。4月16日離岸人民幣即期匯率收盤6.53,較上周同期下降0.03。美債10年4月16日收盤1.59,中美利差小幅回升至157BP。4月15日美國國債余額28.1萬億美元,4月同比增速15.3%,較3月的18.9%下降3.6百分點。

地產銷售小幅降溫,汽車銷售平穩:本周30大中城市房地產銷售面積均值61.7萬平方米,較上周下降0.2%,其中二線城市和三線城市房地產銷售面積分別為33.0和15.5萬平方米,分別下降4.7%和1.9%;一線城市銷售面積13.2萬平方米,較上周上升15.7%。4月第一周汽車市場零售達到日均3.0萬輛,同比2020年4月的第一周增長5%,表現相對平穩,但相對2019年4月的第一周下降9%。

國債、信用債凈融資大幅下降:截至本周,國債余額20.5萬億,本周新發行國債1371億元,凈融資-1699億元,下周預計發行1080億元,預計償還300億元。地方政府債余額26.1萬億,本周新發行1031.2億元,凈融資-36.3億元,下周預計發行2630.2億元,預計償還1081.2億元。信用債存量38.1萬億,本周新發行信用債3982.3億元,凈融資101.1億元,下周預計發行1804.4億元,預計償還4369.3億元。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)