安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:【中金固收】不再“沉默”的美國通脹

本文轉自微信公眾號“中金點晴”。

近期在國際大宗商品價格持續上漲的情況下,市場對美國通脹壓力上升的關注度也日益提升。實際上,這一輪美國通脹壓力的回升可能仍會持續,并且幅度和速度可能會超出市場預期。我們曾經在2月發布的報告《奔跑的灰犀牛:不可低估的美元通脹》中前瞻性地提示了美國通脹壓力超預期回升的風險,3月美國CPI同比增長2.6%,創下2018年8月以來新高,證實了美國通脹超預期回升的壓力已經開始顯現。

然而,后續美國通脹壓力的持續性如何,是否會迫使美聯儲類似2018年一樣提前干預可能是目前投資者更為關注的問題。為了回答這個問題,我們首先要厘清幾個思路:(1)推動這一輪美國通脹超預期回升的因素是什么?這些因素是否持續?(2)后續是否有其他因素出現進一步支撐美國通脹的回升? (3) 通脹壓力的超預期上漲是否會迫使聯儲提前收緊貨幣政策?(4)美聯儲提前收緊的情況下,我國貨幣政策是否也會跟隨收緊?在下文中,我們將圍繞這幾個問題逐步展開,為投資者撥開迷霧,把握趨勢。

推動這一輪美國通脹壓力超預期回升的因素是什么?

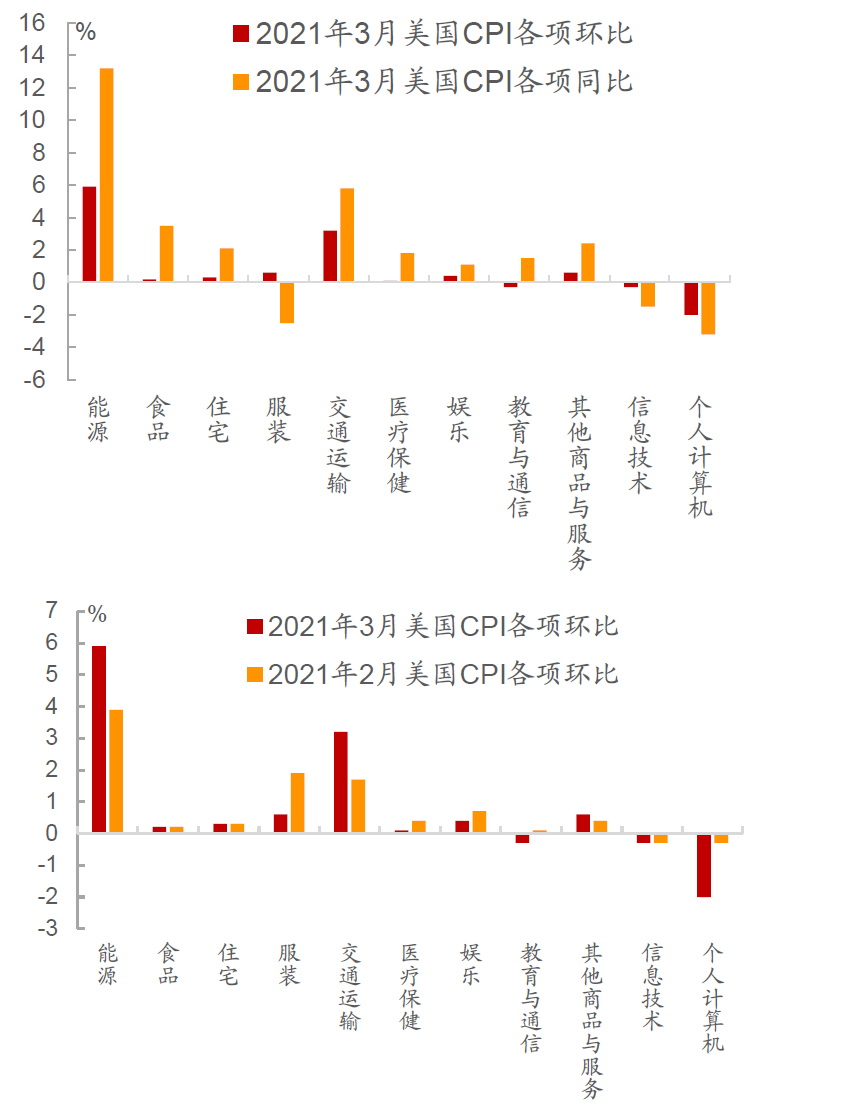

3月美國CPI和PPI同比均明顯抬升,超出市場預期。如果將CPI和PPI拆分,3月美國CPI能源項和交通運輸項分別環比提升5.9%和3.2%,環比漲幅分別較上月擴大2%和1.5%,帶動CPI能源項和交運項同比也分別大幅上漲13.2%和5.8%。相比而言,CPI其他分項表現都偏弱(圖1),因此3月美國CPI同比和環比超預期主要是大宗商品價格上漲的貢獻。對于PPI也是如此,3月美國PPI年率錄得4.2%,其中,汽油柴油、化工、居民用電等價格均明顯提升。因此,可以看到推動這一輪美國通脹壓力超預期回升的因素是能源項的上漲(圖2)。

圖1: 3月美國CPI各分項中能源項及其相關的交運項上漲明顯

資料來源:萬得資訊,中金公司研究部

圖2: 3月美國通脹回升主要由能源項拉動

資料來源:萬得資訊,中金公司研究部

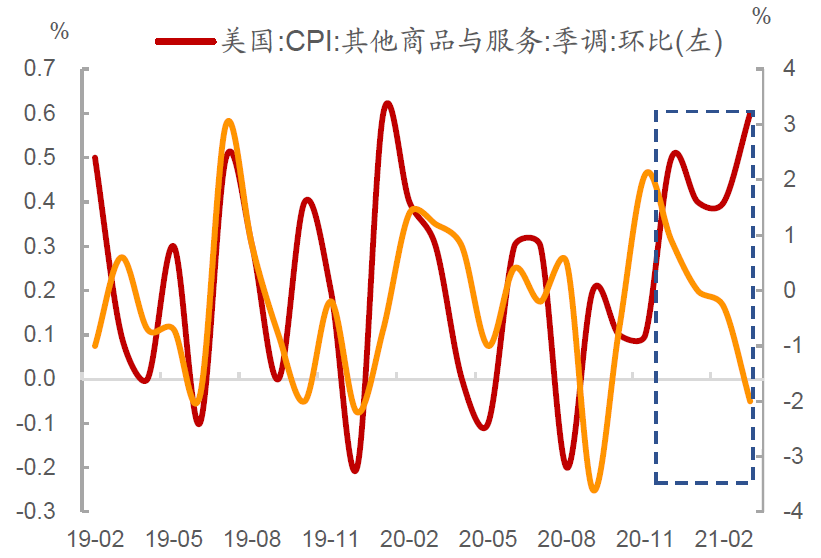

此外,3月美國核心CPI也出現了小幅回升,盡管上漲的幅度明顯弱于能源項。3月美國核心CPI環比上漲0.4%,同比上漲1.6%,同比增速結束了去年三季度以來的持續回落的態勢,反映美國核心通脹也有一定提振。從CPI去掉能源和食品的各主要分項來看,其他用品及服務項均出現了小幅修復,可能反映疫苗接種對居民消費取得了一些效果。此外,有趣的是CPI分項中計算機價格環比自去年11月開始出現連續回落,可能意味著美國居家辦公需求也開始下降(圖3)。

圖3: 美國CPI其他商品和服務項環比持續回升,計算機價格環比有所回落

資料來源:萬得資訊,中金公司研究部

推動這輪大宗商品價格上漲的因素?

由于3月美國CPI同比大幅攀升主要是能源項,也就是大宗商品漲價拉動,因此我們需要首先厘清推動這一輪商品價格上漲的因素有哪些?這些因素后面是否會持續?

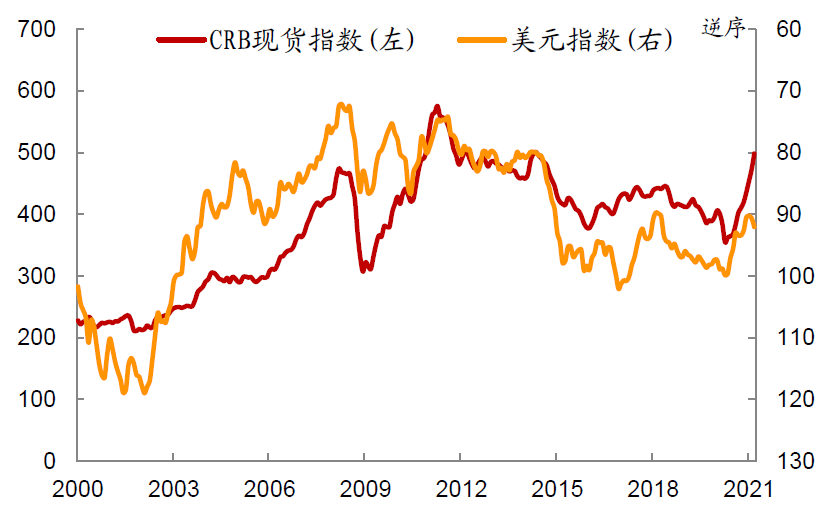

大宗商品價格主要受到其本身的基本面(供給與需求)以及其計價貨幣(美元)的影響。供需的變化相對較好理解,當商品供給維持相對穩定的時候,若需求旺盛,那么商品價格會有較強的上漲動力,例如次貸危機時候的商品漲價主要是全球總需求復蘇拉動。而如果需求變化不大,供給明顯收縮,也會推動商品價格上漲,例如2016-2018年的供給側改革時期商品價格的上漲主要是供給收縮帶動。美元指數對商品價格的影響則反映在兩方面:一方面,多數大宗商品以美元計價,因此在商品需求不變的情況下,美元上漲意味著美元定價商品的價格可能要下降。另一方面,美元強弱代表了風險偏好的高低,美元走弱時,風險偏好提升,有利于商品等風險資產。反之,美元走強,風險偏好和風險資產都會受到壓制(圖4)。

圖4: CRB現貨指數與美元指數呈反向相關關系

資料來源:萬得資訊,中金公司研究部

這一輪大宗商品價格上漲的邏輯較為清晰:在基本面層面上,疫情對短期內的商品供給產生了一定擾動,但影響較為輕微,今年供給端的擾動因素也逐漸消退,因此這輪大宗商品漲價主要是需求端的拉動。商品的需求除了真實的需求外,還有投機性的需求,這一波大宗商品價格的上漲很大程度上脫離了真實的商品需求,因為即使疫苗接種推進后全球需求端了有明顯的改善,在供給也同步恢復的情況下大宗商品價格難以持續大幅的上漲。對此,國家發改委相關負責人也表示,“近期國際大宗商品價格上漲,主要是由于短期供需關系變化、流動性寬裕以及投機炒作等多因素交織的結果”。此外,去年以來美元指數走弱,風險偏好得到明顯提振,也一定程度上助推了大宗商品的投機性需求。

大宗商品價格的上漲能持續嗎?

商品價格的上漲會持續嗎?由于這輪推動大宗商品價格上漲的主要是需求端因素,因此我們分別從后續商品的真實需求以及投機性需求的角度去分析商品價格上漲的持續性。對于真實的商品需求,我們認為整體不存在超預期的因素,目前的邊際變化主要體現在兩個方面:

(1)部分國家疫情出現了反復的態勢,變異病毒在多國出現,這可能會一定程度上影響航空原油需求的恢復速度。近期部分亞洲國家的疫情較為嚴重,例如印度的新增確診激增,而IMF近期也下調了東南亞五大發展中國家2021年的經濟增速,因為疫情反復和封鎖措施的重新啟動,正在抑制一些東南亞國家的經濟前景。在這種情況下,航空原油需求的恢復可能會弱于市場此前的預期。

(2)拜登推出2.3萬億美元的基建刺激計劃,但中國方面則收緊地產相關政策,對黑色、有色商品需求可能造成一定影響。由于目前拜登的基建計劃還在積極的協商,年內大概率難以通過,因此美國基建計劃對于年內的商品需求沒有太大影響。而今年中國開始全面收緊地產相關政策,盡管今年前三月地產投資增速整體保持平穩,但從結構上看土地成交增速趨于零,地產新開工面積同比負增長,可能對后續地產投資增速形成一定制約。3月基建投資增速有所加快,可能是與近期重大項目集中開工有關,但是緊信用環境或將對基建項目的信貸約束產生限制。整體來看,今年中國整體固定資產投資增速超預期的可能性不大,更多可能將保持平穩甚至略向下。我們多次強調在缺乏“中國故事”配合的情況下,只有“美國故事”難以明顯支撐商品的需求端,因為無論是從歷年基建的絕對體量和對商品的需求量的角度來看,中國都遠大于美國,更何況“美國故事”年內也難以落地,因此今年年內需求端來看對大宗商品價格持續上漲的動力可能不足。

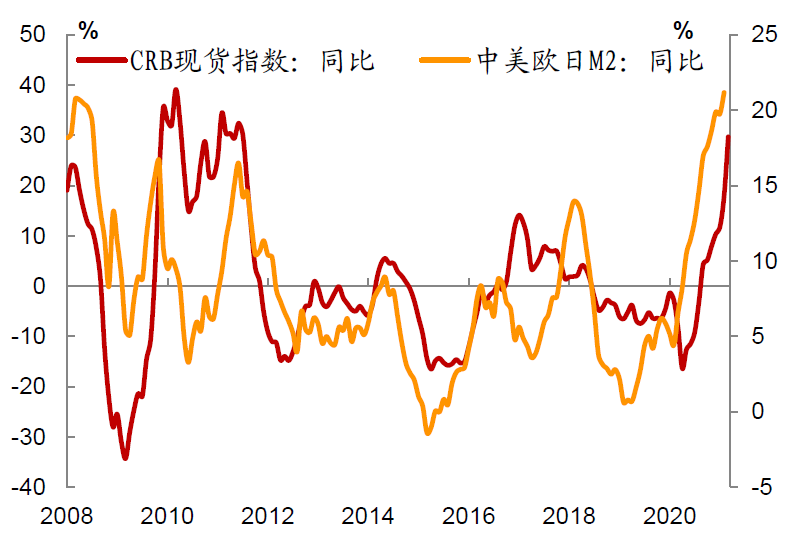

商品的投機性需求則主要取決于全球的流動性環境。歷史上看,主要國家的M2增速略領先CRB增速(圖5)。因此判斷后續全球流動性變化對于把握后續商品價格的走勢較為重要。從目前主要國家M2增速來看,目前我國的M2增速已經出現拐點,3月我國M2增速自2月的10.1%回落至9.4%;歐元區和日本的M2增速則開始放緩,其中歐元區M2增速在今年2月開始出現小幅回落,日本M2增速近幾個月來月均提升僅0.2%左右;而美國的M2增速仍在加速上行,今年2月美國M2增速較1月份上行1%至27%,再創歷史新高。因此如果后續美國M2增速拐點出現,那么全球M2增速的拐點可能也將開始確立,大宗商品價格也將開啟下行周期。目前來看,美國M2增速的拐點可能從3-4月份就將出現。去年下半年以來,美國M2月均增量在1000億美元至3000億美元之間,然而去年3月開始美國貨幣供應激增,因此即便按照接下來幾個月美國M2月均增量在3000億美元去估算, 3月美國M2增速也將開始回落至24%左右,此后仍將下行(圖6),因此預計在二季度左右商品價格上漲的速度也將開始放緩。

圖5: 主要國家M2增速略領先于商品價格

資料來源:萬得資訊,中金公司研究部

圖6: 美國M2增速將開始下行

資料來源:萬得資訊,中金公司研究部,3月以后為預測值

此外,年初以來美元指數波動反彈可能預示了全球美元流動性的拐點出現。由于美國經濟數據表現較其他發達國家經濟體更加強勁,而變異病毒在多國出現,全球疫情也出現一定反彈,這都會在一定程度上壓制風險偏好,因此我們預計后續美元指數仍將繼續走強。如果全球美元流動性的拐點出現,風險偏好會受到抑制,那么商品的投機性需求也會有所降溫。

整體來看,由于全球疫情出現反復,變異病毒在多國出現,可能一定程度上抑制原油等商品需求的恢復進度,拜登的基建計劃年內難以落地,而即便未來幾年內年均落地2000億美元左右,在中國收緊地產政策,投資增速下行的情況下對商品需求的提振也相對有限。這一輪大宗商品價格上漲很大程度上是美國等發達國家過于寬松的流動性環境助推了商品的投機性需求,然而中國的M2增速已經出現拐點,日歐的M2增速也已經開始放緩,一旦美國M2增速也在二季度開始回落,全球的流動性拐點即將出現。結合近期發改委表示“近期國際大宗商品價格上漲,主要是短期供需變化所致,不具備長期上漲的基礎”。而央行貨幣政策委員會王一鳴也指出“大宗商品漲價長期不可持續”,我們認為商品價格可能將在二季度后開始下行。

核心通脹上行可能會接替能源項成為支撐美國通脹上漲的推動力

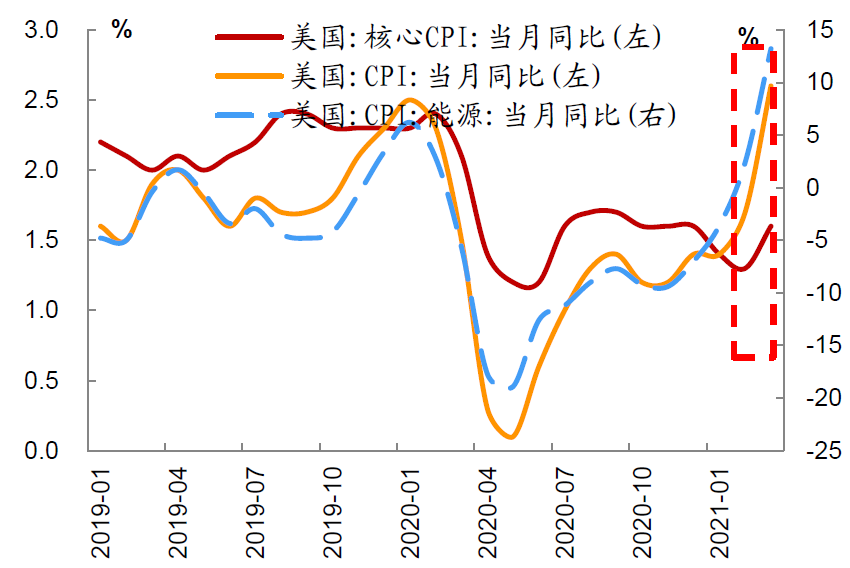

盡管商品價格的高點可能出現在二季度,但年內美國通脹的壓力依然難以明顯緩解。因為目前美國CPI能源項同比已經達到13.2%,高于2018年5月的11.7%, 后續即便開始回落,全年來看也整體處于較高水平。歷史上看,CPI能源項達到高位的年份,例如2011年和2018年,美國年內的CPI同比增速均超過了2%。

更為重要的是,美國的核心通脹水平開始出現抬升的態勢,未來幾個月可能會接替能源項成為拉動美國通脹回升的主要推動因素。影響核心CPI的主要是美國國內的就業和服務消費情況,歷史上看美國的服務項與核心CPI走勢高度相關(圖7)。疫情之后,由于美國開始居家隔離,因此餐飲、旅游等服務性消費需求明顯下降,轉化為了商品的消費需求,美國的服務類價格也出現斷崖式地下滑。但隨著美國疫苗的接種持續推進以及居家隔離等措施放松,3月美國的核心CPI和服務CPI均出現了小幅的提升,由于目前兩者均處于歷史低位,因此后續提升的空間依然較大。具體來看:

圖7: 美國核心CPI與服務項走勢高度相關

資料來源:萬得資訊,中金公司研究部

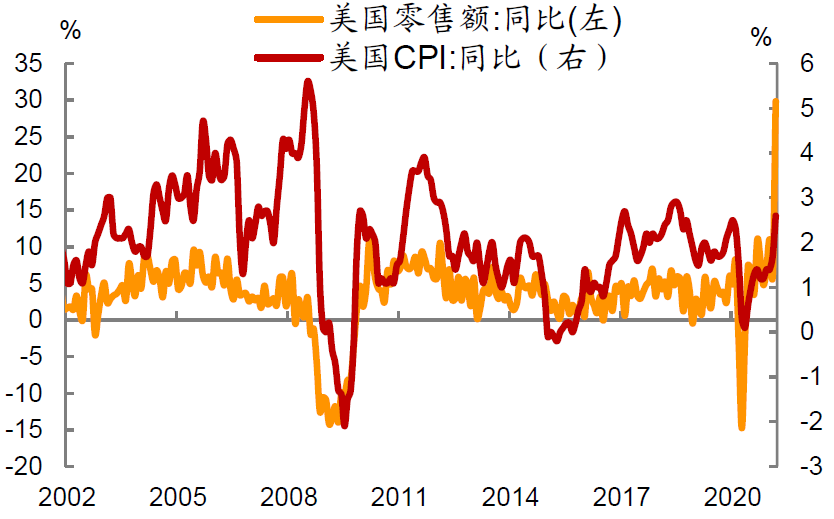

居民消費方面,隨著美國新一輪1.9萬億美元財政刺激落地,特別是現金援助的發放,美國國內的消費需求仍將繼續保持強勁,從而推動CPI進一步上升。在2020年3月的2.3萬億美元刺激中,美國政府給年收入小于75000美元的個人發放1400美元現金援助,總規模約為2900億美元。在財政援助的刺激下,美國季調后零售總額從2020年4月的3827億美元的低點迅速升至2020年6月的4798億美元,使得對應的2020年2月至6月的復合平均月環比升至0.88%,超過2019年0.48%的平均水平。而本輪1.9萬億美元刺激,一方面,符合條件的個人可獲得的現金援助金額提高至1400億美元,總規模增加至4000億美元;另一方面,對比去年同期,美國國內的封鎖力度大大減弱,因此參照2020年的情況,我們預計本輪對個人的補助應對消費需求有更加明顯的拉動作用。而從歷史走勢來看,美國CPI同比與零售總額同比趨勢大體一致(圖8),因此在財政刺激推動消費需求進一步走強的情況下,CPI上行壓力仍存。

圖8: 美國CPI同比與零售額同比走勢大體一致

資料來源:萬得資訊,中金公司研究部

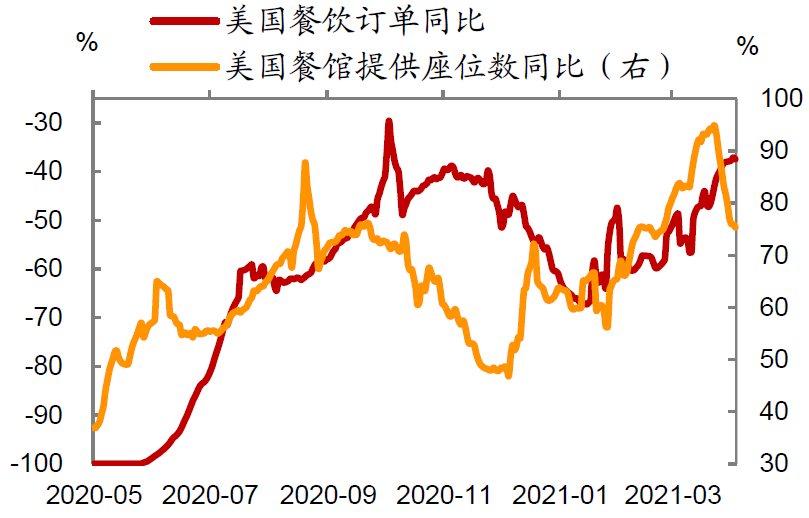

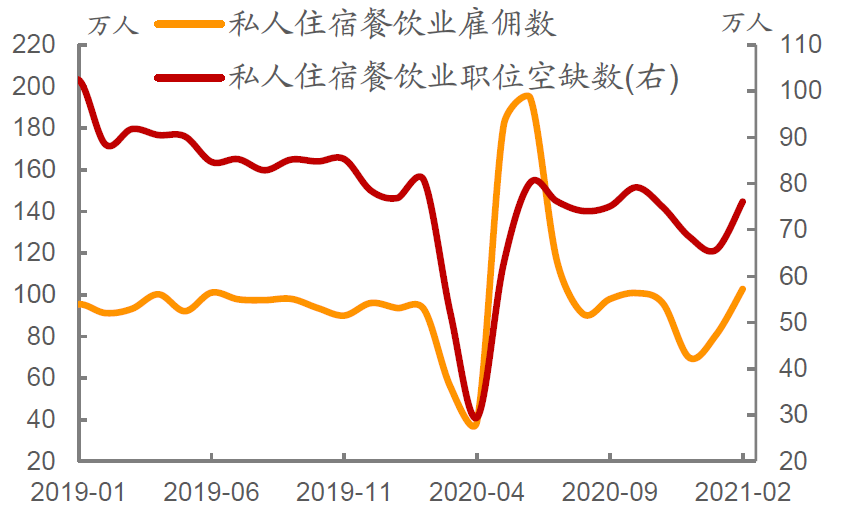

同時,由于美國疫情較年初時大幅改善,居民經濟活動也逐漸活躍。出行方面,根據美國TSA的統計,美國航空旅客人數自今年2月中旬開始再次增加,雖然絕對旅客數量仍有待進一步回升,但旅客人數占2019年同期比重已從2021年初時的約40%回升至目前約60%的水平(圖9)。航空旅客人數與往年正常水平仍有一定距離可能有以下三個方面的原因,一是在疫情得到完全控制前,線下的差旅會議仍未恢復;二是部分州的跨州旅行還未放開,因此民眾對遠距離出行的需求還無法得到體現;三是疫情期間選擇私人交通工具出行的民眾可能增多。美國汽油零售價格的回升也印證了這一點。美國汽油零售價格從去年末開始回升,目前已經超過疫情爆發前的水平(圖10),表明在出現限制較少、相對較安全的情況下,美國民眾的出行需求明顯恢復。因此,若美國疫情得到進一步控制、管控措施進一步放開,我們預計美國航空旅行等交運需求將明顯恢復,CPI交通分項也會隨之上升。餐飲方面,根據Opentable統計的數據,美國餐飲訂單自年初以來持續恢復(圖11),并帶動住宿餐飲業雇傭數和職位空缺數同時回升(圖12)。

圖9: 美國航空旅客人數回升

資料來源:TSA,中金公司研究部

圖10: 美國汽油價格回升至超過疫情前水平

資料來源:萬得資訊,中金公司研究部

圖11: 美國餐飲訂單持續恢復

資料來源:Opentable,中金公司研究部

圖12: 餐飲業恢復帶動住宿餐飲業雇傭數和職位空缺數回升

資料來源:萬得資訊,中金公司研究部

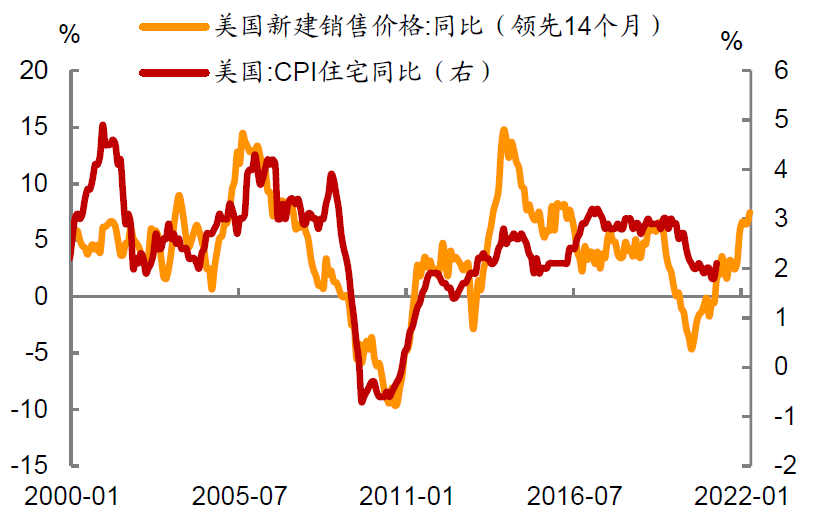

此外,CPI住宅同比的上行也將推動核心CPI上行。從CPI住宅同比與新屋銷售價格漲幅的關系來看,歷史上新屋銷售價格漲幅通常領先CPI住宅同比14個月左右(圖13),而新屋銷售價格漲幅自2020年6月起持續升高,我們預計CPI住宅同比在2022年二季度前都將繼續呈現整體上升的趨勢。

圖13: 美國CPI住宅項同比將繼續上行

資料來源:萬得資訊,中金公司研究部

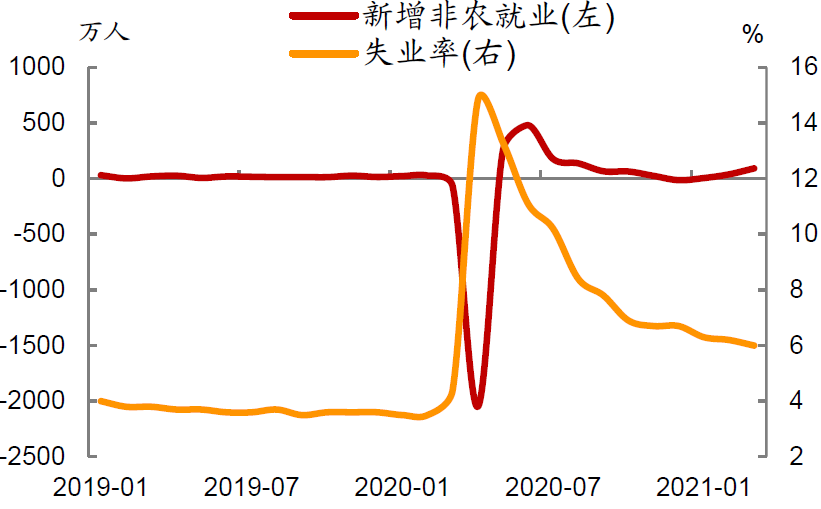

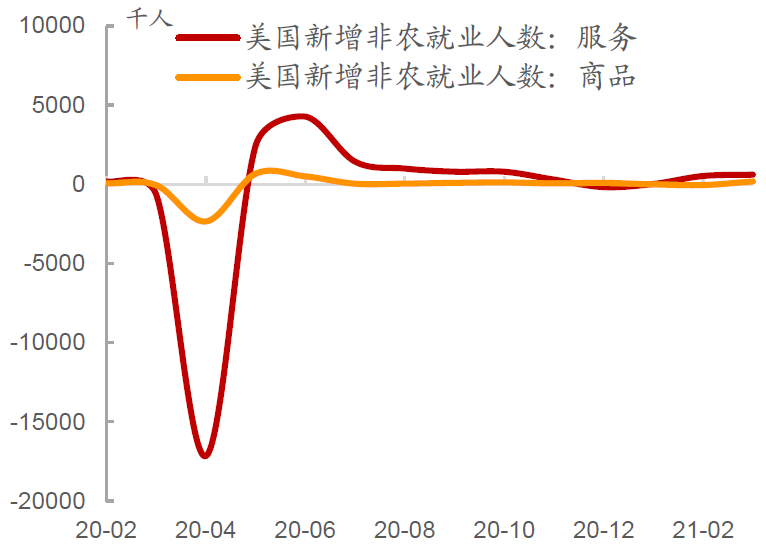

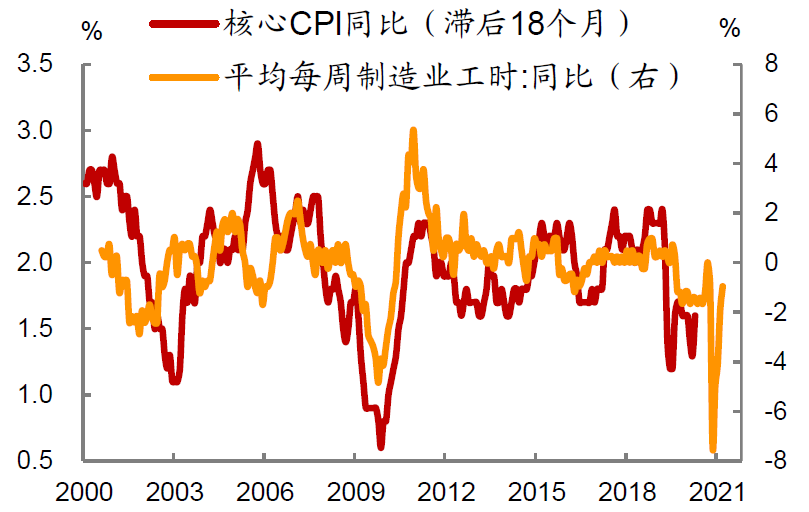

居民就業方面,從失業率和新增非農就業來看,美國的就業情況持續回暖(圖14)。美國勞動部統計的失業率從去年5月起逐步回落至2021年3月的6%,雖然仍高于新冠疫情爆發前3.5%-4%的水平,但較2020年4月14.8%的高點已大幅回落;新增非農就業人數在經歷了去年末今年初的短暫回落之后,3月新增非農就業人數再次上升至91.6萬人,明顯高于新冠疫情爆發之前每月20萬的平均水平。從結構上來看,去年下半年以來隨著美國的管控和封鎖措施升級,非農就業數據中每周服務業新增就業人數持續回落,但今年年初以來這一數據開始重新回升,反映美國的服務業就業正在改善(圖15)。此外,今年年初以來每月的服務業各行業新增就業人數基本較為穩定,但休閑和酒店業人數出現了較為明顯的增長。去年12月,美國休閑和酒店業就業人數下降498人,但今年2-3月,休閑和酒店業服務人數均新增300-400人,顯示旅游和酒店業開始逐漸恢復。與此同時,美國非農職位空缺數升至兩年來最高的736.7萬人,僅次于2018年11月至2019年1月期間的水平。一方面,在美聯儲宣布轉向平均通脹目標制之后,就業情況自身對美聯儲決策的影響有所增強,就業情況恢復越快,美聯儲較早收緊貨幣政策的可能性越大。另一方面,就業的改善意味著居民收入的改善,而收入改善將推動消費需求增長,從歷史走勢來看,美國核心CPI同比約較制造業工時同比滯后約18個月(圖16)。因此,若就業情況隨著疫情形勢進一步好轉,我們預計美國核心CPI也將進一步上行。

圖14: 從失業率和新增非農看,美國就業情況有所改善

資料來源:萬得資訊,中金公司研究部

圖15: 美國的服務業新增就業人數開始重新回升,重新開始超過商品就業人數

資料來源:萬得資訊,中金公司研究部

圖16: 核心CPI同比較制造業工時同比約滯后18個月

資料來源:萬得資訊,中金公司研究部

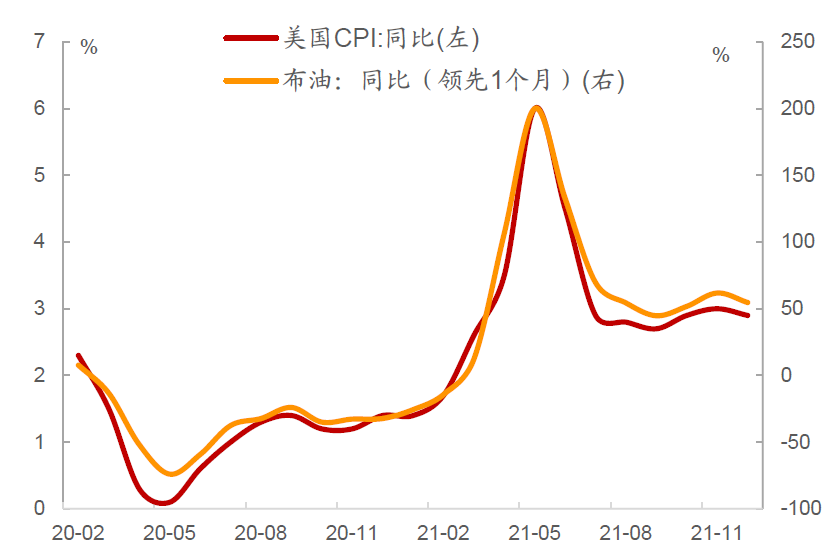

因此目前來看,在美國疫情不出現明顯大幅惡化的情況下,美國通脹上行的推動力仍將持續。而就美國的具體情況來看,雖然近日新增確診出現小幅反彈,但隨著疫苗接種進一步加快,美國疫情大概率仍將繼續好轉。我們預計后續核心CPI走強可能會接替能源項成為支撐CPI的主要因素。由于原油價格同比與美國CPI同比高度相關且領先美國CPI同比一個月左右,如果參考4月至今的布油日均價格漲幅,我們預計4月布油同比增速可能在200%-250%左右,對應美國CPI同比可能將在4月達到接近甚至略超6%,之后隨著油價基數的提升以及二季度開始大宗商品價格的回落,CPI將開始回落,不過全年均值也在3.1%-3.2%左右的水平(圖17)。歷史上看,美國CPI同比超過3%的年份,例如2000年、2004-2008年、2011年、2018年等,美國的核心CPI均突破了2%的目標區間,并且年內基本維持在2%以上。在此次美國天量貨幣供應和財政刺激支持下,我們判斷這一次美國的通脹以及核心通脹水平也大概率在年內會超出美聯儲的目標區間。

圖17: 美國CPI節奏預測

資料來源:萬得資訊,中金公司研究部

通脹壓力超預期回升可能會迫使美聯儲提前干預

需要注意的是,相比于CPI,美聯儲更為關注核心通脹的變動。參考2018年,美國CPI能源項同比增速在2018年6月已經見頂,此后CPI能源項開始回落,由2018年6月的12%回落至2018年末的-0.3%。于此同時,美國的核心CPI維持在高位,2018年全年美國的核心CPI水平都超過了2%的目標區間,(圖18)。在能源項的拖累下,美國CPI同比也從2018年年中開始見頂回落,但由于核心CPI的支撐,2018年全年美國CPI同比增速均維持在2%以上。對此,美聯儲在2018年6月、9月和12月開始了連續三次加息,可見美聯儲加息的操作參考的是核心CPI的情況。

圖18: 2018年6月后美國CPI能源項下行,但核心通脹突破2%

資料來源:萬得資訊,中金公司研究部

同樣地,后續美國核心通脹提升這一次也可能會迫使美聯儲提前干預。隨著疫苗美國疫苗接種加速推進、疫情限制措施逐漸解除,美國的服務類消費也將逐漸回升至疫情前水平,推動核心CPI重回2%以上的區間。因此我們預計美聯儲最快將在今年下半年開始逐漸縮減QE規模。實際上,美聯儲近期已經釋放了提前開始縮減QE的信號。美聯儲主席鮑威爾在本周二華盛頓經濟俱樂部主辦的線上活動中發言稱“將等到通脹持續達到2%且就業完全恢復后再考慮加息,這兩個條件不太可能在2022年底全部滿足”。意味著美聯儲的加息時點可能將此前市場預期的明顯提前,而在加息之前,美聯儲首先要做的是縮減并逐步退出QE。此前圣路易斯聯儲布拉德在講話中提到“美聯儲已經制定了縮減QE的路線圖。成功讓75%的美國人接種疫苗是新冠危機即將結束的信號,也是美聯儲考慮縮減購債計劃的必要條件”。從目前美國疫苗接種的進展來看,截止4月13日,7532萬人次已經完全接種了疫苗,而至少接種一次疫苗的人群達到1.22億人次,目前美國的疫苗接種速度依然在加快,截止4月13日,7日移動平均的單日疫苗接種量達到338萬次,如果這個接種速度以及美國總人口3.31億去推測,預計美國在6月就可以達到75%的疫苗接種率,而在7-8月就可以完成100%的疫苗接種率。由此可見,美聯儲可能最快在6月就將開始考慮縮減QE規模。

我們在此前的報告《奔跑的灰犀牛:不可低估的美元通脹》中提到,這一次美國的貨幣供給和貨幣流通速度均高于次貸危機時期,體現在M2增速提升的幅度大幅超過次貸危機時期,而消費、就業的恢復速度也明顯快于次貸危機時期,3月美國零售銷售環比增9.8%,創下去年5月以來新高,4月10日當周初請失業金人數為57.6萬,低于預期的70萬人,均顯示美國目前的經濟仍在加速恢復。因此,我們認為這一輪商品價格上漲和美國通脹壓力回升的特點可能是:提升快、幅度高、持續性強,后續美國核心CPI可能會接替能源項支撐美國通脹在年內持續維持在較高水平,從而迫使美聯儲在超預期的通脹回升壓力下開始提前收緊,類似2018年。

這一次大宗商品價格上漲主要由國外拉動,我國貨幣政策不會因此收緊

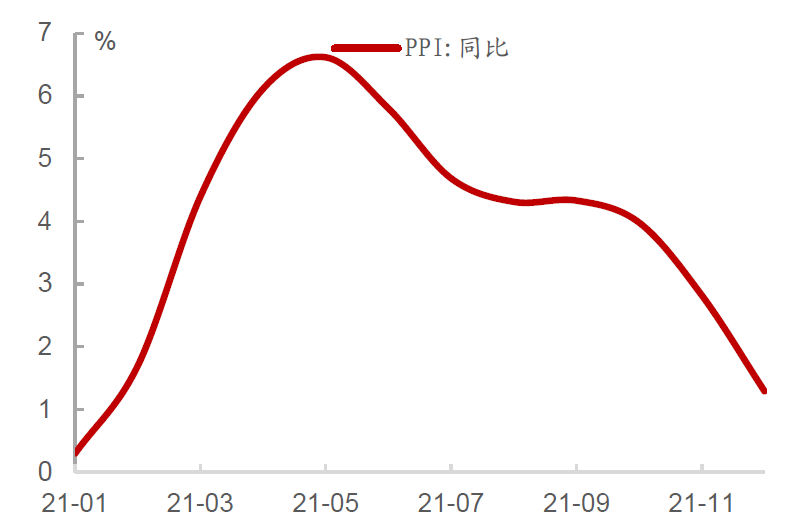

在海外通脹壓力明顯上升的情況下,市場對我國年內的輸入型通脹壓力也較為擔心,然而大宗商品漲價更多影響的是我國的PPI,對CPI的影響相對較小,根據我們上文的討論,大宗商品價格可能在二季度開始高位回落,因此我國PPI的高點可能也出現在今年的二季度,此后將開始回落(圖19),因此無需過于擔心國內的通脹壓力。需要注意的是,目前我國的PPI和CPI之間的裂口已經回升到歷史高位(圖20),意味著這一次我國國內的通脹可能是結構性的,主要體現在上游行業,但下游行業不明顯。歷史上來看,這種結構性分化的通脹,最終是下游需求減弱拉低上游價格,而不是上游價格傳導到下游通脹,因此這一次PPI和CPI的裂口也大概率會隨著PPI的回落而收斂。

圖19: 我國PPI二季度后將開始下行

資料來源:萬得資訊,中金公司研究部,3月以后為預測值

圖20: 我國PPI和CPI的裂口維持在高位

資料來源:萬得資訊,中金公司研究部

此外,市場也較為擔心通脹壓力回升是否會帶動國內的貨幣政策收緊。但這一輪大宗商品漲價是國外拉動,與國內的關系不大。以往我國的M2以及社融增速與CRB指數的相關性都較強,但這一次我國的M2增速和社融增速與CRB指數出現了比較明顯的背離。相反地,這一次CRB指數與美國M2增速則較為一致,反映了海外流動性過剩是推動這一次商品價格上漲的核心因素(圖21)。實際上,我國貨幣政策已經于去年二季度后開始提前收緊,目前M2增速已經回落至疫情前的水平。由于這一輪的通脹不是我國國內流通性過剩推動,我國貨幣政策也不存在因為應對通脹因此而明顯收緊的理由。此外,如果只有PPI同比升高,但CPI保持低位,貨幣政策也不會針對這種結構性的通脹來收緊整體流動性。4月12日,央行貨幣政策司司長孫國鋒在一季度金融統計數據新聞發布會上表示“今后央行將繼續靈活開展操作,保持流動性合理充裕;對于一些短期因素的影響,市場不必過度關注”。可以看到,央行后續大概率不會因為輸入性通脹的壓力而收緊流動性,更何況根據我們的判斷,大宗商品價格在二季度可能將開始回落。

圖21: 不同于次貸危機后的大宗商品價格上漲,這一輪商品價格上漲是海外拉動的

資料來源:萬得資訊,中金公司研究部

整體來看,今年美國通脹壓力的回升可能是快速并且持續的,盡管大宗商品漲價的持續性可能不強,但市場目前可能尚未意識到后續美國核心通脹回升的幅度和對美國CPI的推動。美國通脹壓力持續回升也會迫使美聯儲更為提前地進行干預和收緊,因此需要警惕后續全球流動性拐點出現后風險資產回落的風險。與美國不同的是,今年我國PPI雖然短時間內也會受到大宗商品價格上漲的影響有所走高,但后續會隨著商品價格漲幅收窄而逐漸回落,并且今年我國PPI和CPI之間的裂口擴大,意味著上游漲價難以有效地向下游進行傳導,因此這種結構性通脹的持續性也不強。對于國內的貨幣政策而言,這輪由大宗商品漲價引起的通脹源頭不在國內,也不存在因此收縮貨幣政策的理由。綜合來看,我們預計今年中美的通脹壓力和貨幣政策操作方向可能會是相反的,美國通脹壓力提升迫使美聯儲由寬松轉向收緊,而我國國內的通脹壓力將逐漸緩解,而貨幣政策也將維持合理寬裕。在這種情況下,中美利差也將持續收縮,我國利率債仍有下行的空間。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:劉玄逸

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)