炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

A股慘綠:“光茅”突然跌停,核心資產蒸發8000億;“豬茅”跌破4000億元,但一個板塊火了

來源:21財聞匯

3月15日周一,北京漫天黃沙,A股一片慘綠。

早盤上證指數經過短暫抵抗之后,隨即開啟殺跌。午后,上證指數一度下探至3392點,尾盤有所反彈,指數險守3400點關口。創業板則毫無抵抗力,全天單邊殺跌。

截至收盤,滬指跌0.96%報3419.95點,深成指跌2.71%報13520.07點,創業板指跌4.09%報2644.01點。

沙塵暴概念股火了!

大盤不作美,但天公今日卻給風沙治理概念股送來一記助攻。Wind數據顯示,風沙治理概念股集體逆勢走強,截至收盤,蒙草生態大漲近18%,億利潔能漲停,股價均創下近半年來新高。

鐵漢生態、美尚生態今日均大漲逾8%,綠茵生態、冠中生態跟漲,漲幅均超過4%。

投資者緊急詢問上市公司:你有份嗎?

強沙塵天氣來襲也提升了投資者對A股相關上市公司的關注度。深交所互動易平臺顯示,今日辰安科技、久之洋、美麗生態(維權)、蒙草生態等多家上市公司被投資者提問,關注重點包括公司產品能否預測沙塵暴、公司是否參與沙塵暴治理以及公司業務對緩解沙塵暴天氣是否有用等。

圖片來源:深交所互動易

“光茅”突然跌停,核心資產蒸發8000億

上周持續反彈的抱團核心今天又栽了,光伏龍頭隆基股份突然跌停。光伏龍頭股全線殺跌,整個板塊蒸發700多億元。

除了光伏之外,半導體、白酒也繼續殺跌。整個核心資產板塊市值蒸發了8000億。

今天光伏板塊的大跌著實讓投資者意外。對此,興業證券表示,今日無突發利空,上游價格過快上漲后引發市場對于上市公司一季度業績的擔憂。

春節之后硅料行業價格大幅度上漲推動了行業的價格上行,確實超出市場所有人預期,這可能反應的是產業鏈囤貨心態和對于下游需求旺盛的預期。但短期漲幅較大,導致企業主出現觀望情緒,價格傳導并不是特別順暢,產業鏈上下游出現博弈,典型如組件下調開工率,逼迫供應商降價或停止漲價。

據媒體報道,隆基股份相關人士回應稱,目前并未聽說任何利空消息,且沒有重大未披露信息。業內人士稱產業鏈一季度博弈情緒濃厚。

另外,強勢硅料環節吞噬了行業其他參與方的凈利潤,加上組件將公司現在交付的是去年四季度訂單。整體組件價格在抬升過程中,企業主的接受組件漲價需要時間。組件漲價可能會維持很長一段時間,目前組件漲價已經1年了。

興業證券還表示,從調研來看,需求邊際受影響,但沒有大的變化,維持160-180GW判斷,國內需求較為剛性,發達國家價格容忍度較高。當前主基調是上游漲價,中游龍頭毛利率暫時承壓但收份額,份額收完之后會后續量利齊升,將獲得更大的空間。預計隆基2021年業績120億(不做調整)當前25倍。通威55億(不做調整),當前25倍,已經進入底部區間。

“豬茅”牧原股份被質疑,市值跌破4000億

去年封神的豬中茅臺,經過一個周末的激辯,剛剛,跌破4000億元市值。截至3月15日收盤,最新股價103.82元,總市值3902.94億元。

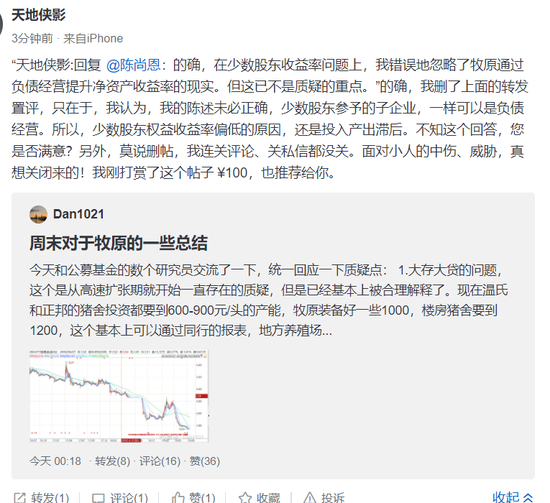

3月13日早間,擁有8.8萬粉絲的雪球論壇“大V”“天地俠影”突然發表了《牧原會是驚雷嗎?》一文,對A股生豬養殖龍頭牧原股份提出多項質疑。這些質疑集中在公司少數股東ROE遠低于母公司股東ROE,實際利潤被控股股東旗下的建筑公司獲取等等。

“天地俠影”就牧原股份密集發表了諸多觀點,質疑的點主要在于:

1、固定資產/銷售收入比遠高于行業

養豬行當,牧原最掙錢。但是,公司固定資產一欄,幾乎與銷售收入相當。看了其他幾家豬企的財報,人家的固定資產/銷售收入比,要比牧原低得多。

天地俠影”進而認為:去年以來,牧原養豬未必掙到真金白銀,但是蓋豬圈的人,肯定把錢掙飽了。

2、截止公司2020年三季報,歸屬母公司股東權益438.34億元,凈利潤209.88億元,前三季度,凈資產收益率為47.88%,全年奔70%而去。重資產養豬行業,真成了暴利專業戶。

3、少數股東權益與收益不成正比

少數股東ROE遠低于母公司股東ROE,少數股東的ROE僅為13.98%,而歸屬母公司股東的ROE卻高達47.88%,相當于這些少數股東在同上市公司做不掙錢的合伙生意。

天地俠影稱,同在一家合并報表,二者凈資產收益率竟然相差三倍,實在太過懸殊!占據天時地利人和的少數股東,卻跟牧原做了不怎么掙錢的合伙生意。牧原真是公眾股東的活雷鋒嗎?

4、“天地俠影”還陸續發言,質疑牧原股份與關聯企業河南牧原建筑工程有限公司(以下簡稱牧原建筑)之間的交易。“四面墻,一個大頂棚,建筑費用還真不低,高檔精舍呀”,暗指牧原股份向牧原建筑支付了大量建筑費用。另外,“天地俠影”還指出,牧原建筑近幾年的凈利率極低。其中,該公司2020年前三季度營收高達78.79億元,但凈利潤只有242.89萬元。

持續熱議期間,多項質疑在討論中獲得解釋。

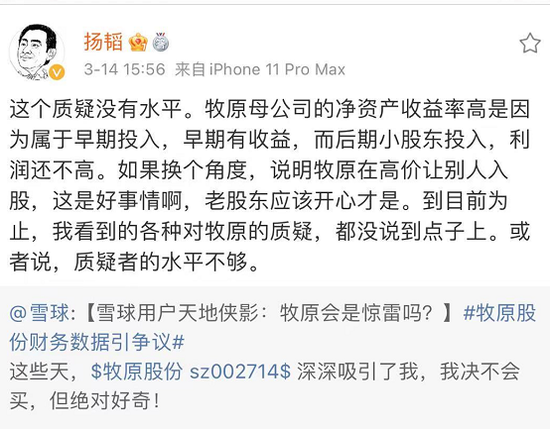

對于“天地俠影”提出的少數股東權益與收益不成正比問題,雪球投資者“坐著不動”認為,該問題由會計合并規則造成,并非造假。此后,“天地俠影”坦陳:“在少數股東收益率問題上,我錯誤地忽略了牧原通過負債經營提升凈資產收益率的現實。但這已不是質疑的重點。”

關于牧原股份的固定資產/銷售收入占比過高的問題,有投資者在評論中表示,這是由牧原的重資產養豬模式決定的,從飼料廠到繁殖豬仔再到養豬場,牧原全部親自下場,全產業鏈打通,而溫氏股份等其他企業,主要是外包養殖模式。

有一位自稱是注冊會計師的投資者表示,相較于溫氏股份等,牧原股份采用垂直一體化大規模自養豬模式,其固定資產比上營收自然遠遠大于同行企業。

某券商農業團隊認為,對于牧原的關聯交易質疑并不成立,原因如下:

1、牧原建筑成立的主要原因就是減少建筑商環節層層外包、以及建筑環節的財務規范,從而達到為股份公司節約成本的目的。這些年牧原股份資本開支大幅增加,產能快速擴張,在建工程和固定資產投資大幅增長可以為其驗證之一。

2、牧原股份的快速擴張、以及行業上下游產業,同行從其外購大量母豬,仔豬以及行業有口皆碑的評價可以為其驗證之二。

另外,“天地俠影”認為牧原股份豬舍建設成本過高,他表示:“按常理,養豬場,土地成本才應該是大頭。”隨后另有雪球“大V”“杯酒人生”解釋稱:“養殖用地通常是一般農田,而非工業用地,農田承包費用非常低,一畝地幾千元吧。”

此外,微博也有投資者認為,天地俠影的質疑站不住腳。

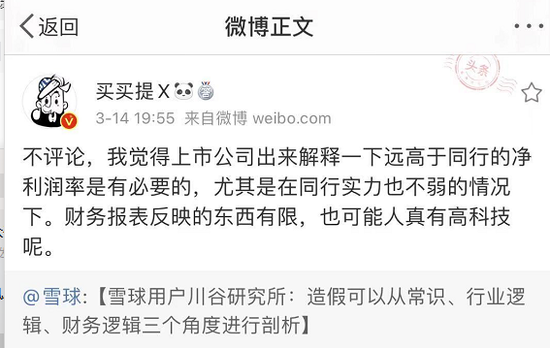

也有投資人認為,牧原股份應該出來回應一下遠高于同行的凈利潤率。

14日,有投資者在投資者互動平臺提問:管理層好,請問公司在年報中披露的生豬成本結構里,仔豬的出生成本(祖代豬、父母代豬的折舊、斷奶前死亡仔豬)以及育肥過程死亡的商品豬成本,這些是如何反映的,與成本結構的子科目如何對應?

牧原股份在投資者互動平臺表示,公司成本采用平行結轉法核算,生產成本中與養殖直接相關的成本計入原材料,折舊等對應科目;管理費用、制造費用等計入其他費用。感謝您的關注!

來源:中國基金報(chinafundnews)、證券時報網、網易財經(money-163)、中國證券報

本期編輯:劉雪瑩

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)