原標題:應禁止學生信用卡嗎?多銀行可申請 業內:正確引導 別因噎廢食

“刷信用卡買東西往往感覺不到在花錢,因為看不到存款減少,但等賬單一出嚇一跳。”由于信用卡消費感受模糊,已經畢業兩年的米米(化名)去年末注銷了所有信用卡。米米尚且如此,在校學生對信用卡以及消費觀念的掌控能力又如何呢?是否應該禁止給在校學生辦信用卡近日引發熱議。

今年兩會期間,一位全國人大代表的建議內容中提到“禁止給在校學生辦理信用卡和提供分期等相關超前消費的金融服務”,話題沖上微博熱搜,閱讀量近3億次。

圍繞話題的投票中,近七成網友贊同“應該禁止”,理由包括“好多學生為了買蘋果去貸款和分期付款”“沒有獨立經濟來源卻有無數借錢門路,很容易出事情”等。反對者則認為該禁止的是那些無孔不入的違規校園貸,它們才是“真兇”。

受訪的業內人士則表示,不要因噎廢食,要讓“良幣驅逐劣幣”,同時正確引導學生的消費觀更重要,在校園完成初步的信用檔案建立對個人未來就業等也有益處。

貝殼財經記者咨詢了工行、建行、平安、中信、浦發、交行、農行、興業等多家銀行,中信銀行暫時無法申請校園卡,其他多數銀行均可,但普遍設置了年齡門檻和第二還款源。

話題沖上熱搜,近七成網友贊同“應該禁止”

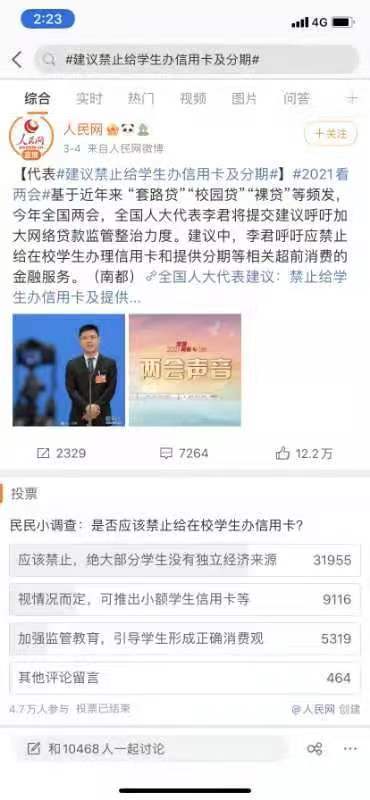

“是否應該禁止給在校學生辦信用卡”話題日前沖上熱搜,投票吸引了4.7萬人參與。投票結果顯示,3.2萬人認為“應該禁止,絕大部分學生沒有獨立經濟來源”,占比達68%;近1萬人認為“視情況而定,可推出小額學生信用卡等”,占比約21%;約5000人認為應該“加強監管教育,引導學生形成正確消費觀”,占比約10%。

話題投票結果。

話題投票結果。支持一方的網友觀點主要包括,“沒有獨立經濟來源卻有無數借錢門路,很容易出事情”“學生一律禁止!最起碼大學畢業后啊”“好多學生為了買蘋果去貸款和分期付款”。還有網友提到“各種網貸都要對學生關閉”“成年人的各種網貸信用貸抵押貸也請整頓”。

部分支持禁止學生信用卡的網友。

部分支持禁止學生信用卡的網友。也有網友認為可以給學生辦信用卡,前提必須且只能是監護人書面同意。一網友稱,“建議提出的出發點是好的,但信用卡還是留著點比較好。不提倡學生超前消費是對的,該禁止的是那些無孔不入的校園貸、套路貸等所謂的網絡貸款、高利貸,這些才是真正的兇手。如果真把校園信用卡禁止了,那些套路貸還會從哪個縫里鉆出來禍害學生,而且更厲害。所以規范更重要,不要一刀切”。

部分反對禁止學生信用卡的網友。

部分反對禁止學生信用卡的網友。目前多家主流銀行可申請學生信用卡,但有門檻或額度限制

事實上,早在2002年,銀行就曾推行大學生信用卡,但隨著學生群體透支現象嚴重、家長群體代為還款頻繁以及銀行壞賬風險加大,監管于2009年大幅度提高了面向大學生發放信用卡的門檻,由此銀行基本退出了校園信用卡市場。

之后網絡金融興起,校園貸款業務被“裸條”、高利貸等“玩壞”。2017年,教育部等多部委出臺規范“校園貸”管理的文件,明確任何網絡貸款機構不允許向在校大學生發放貸款,并鼓勵正規商業銀行開辦針對大學生的小額信用貸款。

目前有哪些銀行可申請學生信用卡?貝殼財經記者咨詢了工行、建行、平安、中信、浦發、交行、農行、興業等多家銀行,中信銀行暫時無法申請校園卡,其他多數銀行均可,但普遍設置了年齡門檻和第二還款源。

如建行明確,年滿18歲的全日制本科及以上的在校大學生可申請信用卡,但必須落實第二還款來源,取得第二還款源(父母、監護人或其他管理人)愿意代為還款的書面擔保材料;應屆畢業生須提供三方就業協議或派遣證復印件或經學校蓋章確認的就業學生清單。平安銀行目前僅針對部分城市部分院校在校大學生推出校園信用卡。交行介紹中稱,校園卡客戶畢業前額度為0或1000元。

業內人士稱不要因噎廢食,正確引導更重要

本科畢業兩年多的米米去年末把手中所有信用卡都注銷了。“刷信用卡買東西往往感覺不到在花錢,因為看不到存款減少,但等賬單一出嚇一跳。”她說,在校時沒辦過信用卡,雖然自己寒暑假零工有收入,但主要還是靠父母每個月固定給生活費,偶爾多花了會不好意思再管父母要,如果有信用卡可能對支出數額模糊,花銷會更多。

對于該不該禁止給學生辦信用卡,柒財智庫高級研究員畢研廣對記者表示,不建議“一刀切”,但要加強信用教育。

“學生消費力不低,目前一些網絡貸款產品也上央行征信了。從用人單位的角度,也希望招到有良好信用記錄的員工,好過信用記錄為零。”他表示,不過一些銀行宣傳信用卡時的重點還在送禮物、送積分等,一些網絡平臺門檻低、升額快、支付有滿減,都是以盈利為目的,應該加強的是金融教育、信用教育。

蘇寧金融研究院互聯網金融研究中心研究員黃大智也認為,不能“一刀切”地禁止信用卡,在看到其對學生群體產生沖擊一面的同時,也要看到有利的一面。比如從支付工具的屬性看,信用卡為商家和消費者都帶來便捷支付,有利于促進消費;通過信用卡或準貸記卡的發放,也能讓學生們在還沒有出校門時,就能完成初步的信用檔案建立,這一點對學生群體自身和國內征信體系、金融消費者體系的完善都有好處。

他進一步舉例稱,國外有一種Discover It學生信用卡,額度不高,一般到畢業才會提額。這種信用卡不僅培養了學生便利消費的習慣,同時也會促使學生養成正確健康的消費觀,知道它代表我的信譽,不亂花錢。

“不能因噎廢食,可以通過制度性管控,比如規定學生信用卡額度上限不能超過2000元或5000元,即便出現風險性行為也是可控的。在風險可控條件下,引導學生養成良好的使用習慣,還要綜合考慮監護人意愿等。”黃大智建議。

前述提到,近年互聯網平臺信貸產品層出不窮,一些頭部平臺也開始限制學生群體的信貸額度。黃大智表示,要加強網絡貸款監管,同時也要避免“一刀切”地完全關閉。因為目前這些產品已經滲透到我們生活中方方面面,當代青年非常容易接觸到大量的貸款產品,需要引導使用規范度高、監管完善的產品,讓良幣驅逐劣幣,否則可能讓其他不合規產品趁虛而入。

近年不少兩會代表委員也對此話題提出自己的建議,如開發有針對性的高校消費金融產品,合理設置消費信貸額度和預期年化利率,使這些產品符合普惠金融屬性;開設“金融知識與消費觀”課程,普及金融知識等。

新京報貝殼財經記者 程維妙 編輯 陳莉 校對 張彥君

責任編輯:張文

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)