炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:茅臺突發大消息,萬億巨頭加倉了!中信證券“振臂”高呼:3000元目標價不變!任澤平重磅發聲!

安曼

A股“定海神針”貴州茅臺節后已經跌了20%,在投資者猶豫是走是留之際,外資已經悄悄地加倉了……

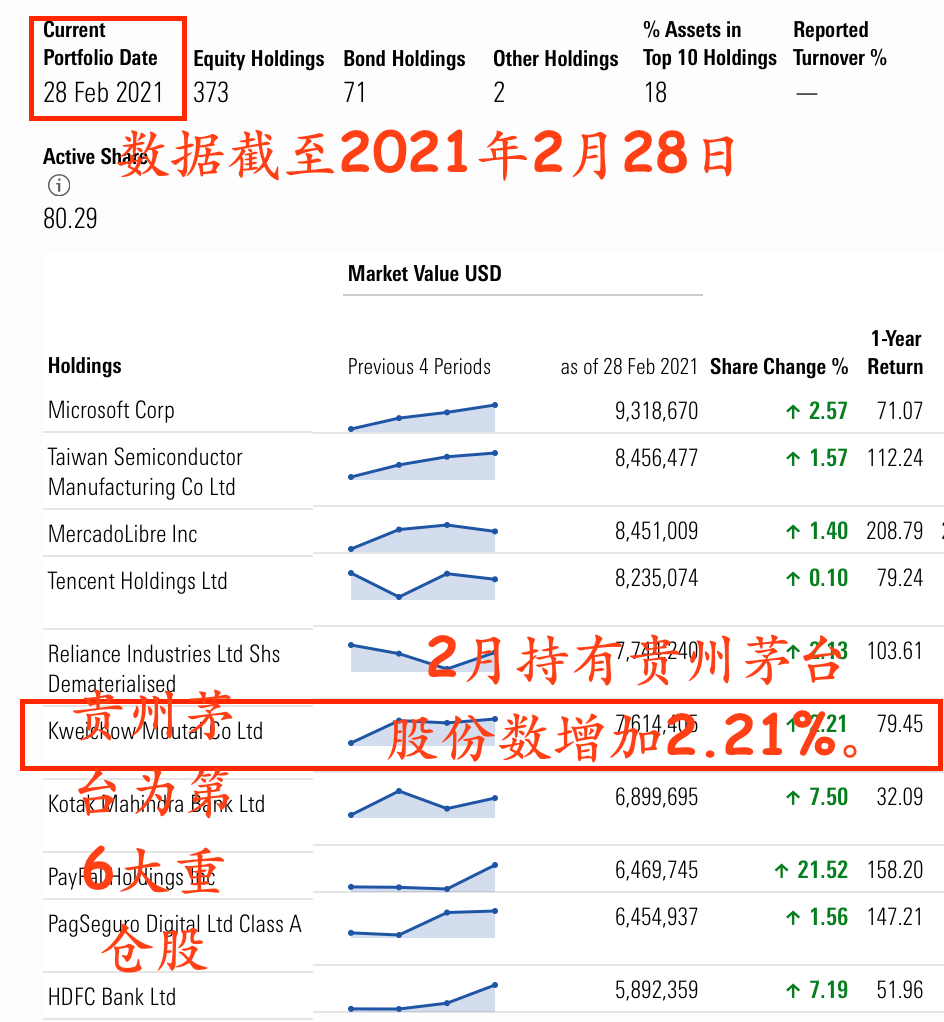

據中證報道,截至2月28日,全球持有茅臺最多的基金—資本集團旗下的新世界基金持有的貴州茅臺的股份增加2.21%。

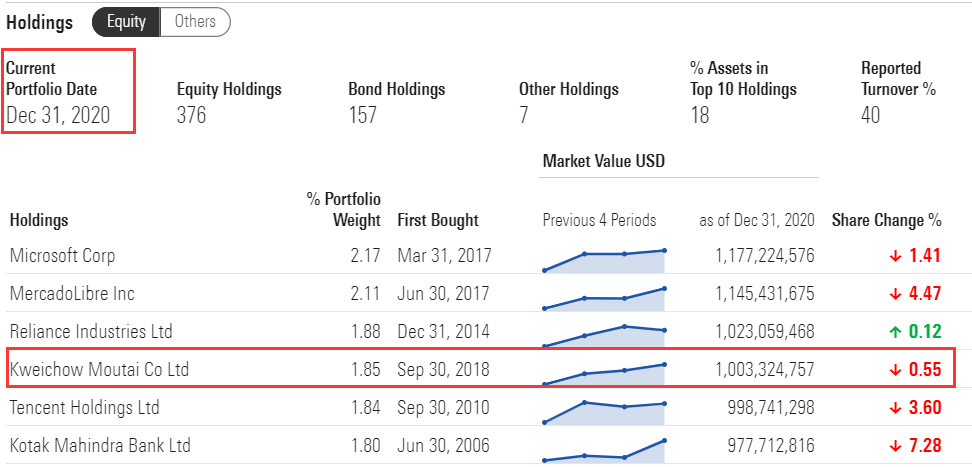

根據基金君查詢,截至2020年12月底,該基金曾經減持了部分貴州茅臺。彼時,貴州茅臺以10億美元的持有市值成為該基金第四大重倉股。

(圖片來源于晨星)

(圖片來源于晨星)雖然,有外資加倉貴州茅臺,但是截至3月12日,北向資金已經連續9周凈賣出貴州茅臺,對茅臺的持有市值已經減少了120億元左右。近日,盡管機構重倉股小幅反彈,但貴州茅臺依然被北向資金凈賣出11.43億元,成為上周唯一凈賣出超10億元的個股。

所以現在到底是趁著反彈賣出茅臺,還是應該逢低加倉呢?我們來看看分析師們怎么說?

中信證券:仍能漲48%

3月14日,中信證券發布研報稱,維持貴州茅臺未來1年目標價3000元,五糧液1年目標價320元。

根據3月12日最新收盤價,貴州茅臺報收2026元。如果要上漲至3000元,還有48%的上漲空間;

相對于當前264元的股價,五糧液的股價也需上漲21%。

中信證券認為,近期,茅臺陸續對非標酒&系列酒提升出廠價:首先,系列酒提價10-20%不等;其次,總經銷定制酒(出廠價普遍在1500元以上)提價50-100%;生肖酒(1299元提升至1999元)提價50%+;精品茅臺(2299元提升至2699元)提價15-20%,以上非標預計占公司茅臺酒總計劃的8%-10%。所以測算增厚公司2021年收入約5-7%,歸母凈利潤約7-9%,預計2021年公司收入同增近15%,歸母凈利潤同增15-20%。

因此,中信證券認為,2021年茅臺其他非標亦會從量或價角度助力報表彈性;且普飛批價穩定后,提價基礎逐步夯實。因此,堅定看好茅臺核心資產價值,支撐最強、彈性較強,維持公司未來1年目標價3000元。

中信證券認為,白酒板塊結構性景氣不變,其中龍頭企業短長邏輯兼備,量價齊升下,業務增長持續性和確定性極強:一方面,2021年經濟回暖、白酒消費迎來較強復蘇,春節強勢表現亦增強2021業績確定性;另一方面,“十四五”龍頭公司規劃清晰&理性,望實現高確定性的量價齊升、空間明朗。未來龍頭公司的核心資產價值進一步凸顯,短期調整為布局機會,建議長期戰略性配置白酒龍頭。

東興證券:還能跌最多30%

除了中信證券,國泰君安也認為,白酒基本面向好構成堅實支撐,一季報業績高增長與確定性凸顯。有業績支撐的企業有望逐步止跌企穩,板塊將迎來分化。股價對基本面利好鈍化的現象有望逐步消除,業績表現優異的龍頭企業配置價值凸顯。

不過,東興證券卻認為白酒板塊估值30-40倍為合理,即板塊整體有10%-30%下跌空間。

該機構表示,因為2017年是市場風格轉換的重要一年,所以將2017年作為食品飲料估值重構的起點,去尋找本輪白酒板塊回調的估值底部。2017年白酒板塊的整體估值達到35倍,整個板塊的歸母凈利潤增速為44.92%。對比2017年和當前白酒板塊估值來看,由于利潤增速較快,2017年白酒板塊PEG整體小于1,當前PEG在1.5-2.5之間。

但是,當前白酒企業凈利率水平和ROE水平比2017年都有較大的提升,企業盈利能力有較大的改善,在估值水平上,認為可以享受更高的PEG水平。即估值可以按照PEG1.5倍(中樞)水平+確定性溢價來確定白酒板塊的估值。按照這個方法計算出來,認為白酒板塊估值在30-40倍為合理估值水平,即板塊整體有10%-30%的下跌空間。

任澤平:建議茅臺

國外售價比國內高100%!

今天,著名經濟學家任澤平微信號發了一篇關于茅臺專家顧問座談的內容。他在文章中提到,茅臺酒是未來中國最有可能走向世界的奢侈品牌之一,以后在國外的售價可以考慮是國內的2倍。

針對茅臺發展以及社會各界和資本市場關注點,任澤平談了以下幾點看法。

1、永遠把質量茅臺放在第一位,食品飲料行業有特殊性,畢竟是老百姓入口的東西,多少曾經風云一時的大牌子都倒在這上面。這一點茅臺長期以來做的很好,未來也不能放松,加大打假力度。

2、這些年對茅臺所有的爭議,我認為主要是茅臺酒的品牌定位問題,究竟走高端奢侈品路線還是平價限價路線?這事長期以來一直很擰巴,事實上茅臺的品質+文化比較適合走高端路線,國外那么多奢侈品,中國就不能出一個嗎?尤其2012年以來,民間消費占絕大部分比重,茅臺酒價格連創新高是市場選擇的結果,市場經濟就是供求關系,價格是由供求決定的,限價沒用、也沒必要,違反市場經濟規律。

3、西方那么多奢侈品牌,中國就不能出一個嗎?我們難道這點文化自信都沒有嗎?茅臺酒是未來中國最有可能走向世界的奢侈品牌之一,以后在國外的售價可以考慮是國內的2倍。中國是世界奢侈品最大的買家,卻沒有一個自己的品牌,這樣好嗎?中國人不喝茅臺,難道鼓勵大家都去買洋酒麥卡倫、威士忌?不僅茅臺應該走高端奢侈品定位,中國應該多出幾個自主品牌去搶占全球奢侈品市場。

4、茅臺的社會責任不應局限于讓每個人都喝得起茅臺,這不符合市場經濟規律,也不現實,而是體現在交稅、解決就業、扶貧、支持地方發展等上面,作為貴州第二財政,茅臺這些年對地方發展的貢獻實際上是很大的。從經濟學上講,茅臺漲價可以理解為一種稅收,從有錢人那里收稅,然后反哺扶貧和地區經濟社會發展,有利于調節收入分配,對大部分老百姓是有利的,不好嗎?

5、打鐵還得自身硬,針對外部的爭議,我覺得茅臺最主要的還是做好自身,提高質量,做好企業社會責任,把品牌定位敞亮地對外說明白。

責任編輯:王涵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)