【硬核研報(bào)】產(chǎn)品能治新冠,還是1.2億腎病患者的剛需!這家醫(yī)療器械王者已占據(jù)80%國內(nèi)市場,產(chǎn)品還被納入了6個國家醫(yī)保!

【ETF投資日報(bào)】銀行大漲,相關(guān)ETF選哪個?上證50ETF連續(xù)4日遭遇減持

【硬核研報(bào)】有“超能力”的材料!作為航天工業(yè)的基石,卻有40%供給依賴進(jìn)口,產(chǎn)能持續(xù)不足,這些先入者即將起飛(名單)

防守應(yīng)該“體面” | 開源策略

一凌策略研究

文:開源策略團(tuán)隊(duì)

聯(lián)系人:牟一凌/王況煒/梅鍇

【報(bào)告導(dǎo)讀】我們近期一直傳遞的觀點(diǎn)是“持幣過節(jié)”,并非是因?yàn)閷κ袌鲆晃侗^,而是在強(qiáng)調(diào)風(fēng)險(xiǎn)收益比的重要性。全市場投資者當(dāng)下的重要命題是:從單純追求收益,到追求風(fēng)險(xiǎn)調(diào)整后的收益。這就是積極的防御。

摘要

1 “流動性”沖擊市場的背后

本周(2月1日-2月5日),市場延續(xù)震蕩,對流動性的擔(dān)憂仍然是市場表現(xiàn)中最大的壓力因素。“錨定比率”顯示我們處在2019年以來開始的牛市之中,盡管尚不能確定“尾聲”的到來,但部分投資者認(rèn)為的“錢多優(yōu)質(zhì)資產(chǎn)少“的邏輯在近期市場表現(xiàn)中難以得到驗(yàn)證:“茅指數(shù)”內(nèi)部開始“跌多漲少”,部分“核心資產(chǎn)”已經(jīng)掉隊(duì)。我們需要審視過去1-2月大量投資者基于增量資金“估值抬升”的交易邏輯,冷靜思考未來基本面的變化。

2 投資者行為:所謂的“機(jī)構(gòu)牛”正在進(jìn)入下一階段

2019年以來的機(jī)構(gòu)牛市無疑讓公募基金站在了聚光燈下,圍繞此運(yùn)行的市場系統(tǒng)近期也開始出現(xiàn)了值得觀察的變化。首先,公募基金負(fù)債端:2020年Q4后進(jìn)入的“新基民”的持有規(guī)模估算為41.14%左右,整體收益分布在0-10%之間;而Q4之前入場的“老基民”,收益水平大多在10%-30%。這種分化可能會有兩層影響:其一是基金的“賺錢效應(yīng)”本身并不是廣泛存在,其二是部分“老基民”獲利頗豐,在市場波動時可能會選擇“浮盈兌現(xiàn)”。其次,兩融交易者近期出現(xiàn)了明顯“學(xué)習(xí)效應(yīng)”跟隨公募基金進(jìn)行“抱團(tuán)”,在近期市場的震蕩中,機(jī)構(gòu)重倉股則仍在被凈買入,除此以外的兩融標(biāo)的在被凈賣出,“核心資產(chǎn)”中的趨勢投資者正在不斷增多。最后,公募基金內(nèi)部也在經(jīng)歷“信仰的考驗(yàn)”:我們測算主動偏股基金在提升長期重倉股的倉位,降低部分“新晉”重倉股的倉位。市場投資者當(dāng)下體現(xiàn)的并不是“優(yōu)質(zhì)資產(chǎn)荒”,恰好是流動性走弱下的抉擇。值得一提的是,我們并未看到“宏觀流動性”與“微觀流動性”出現(xiàn)明顯分化的證據(jù)。

3 配置調(diào)整:從追求收益到追求“風(fēng)險(xiǎn)調(diào)整后”收益

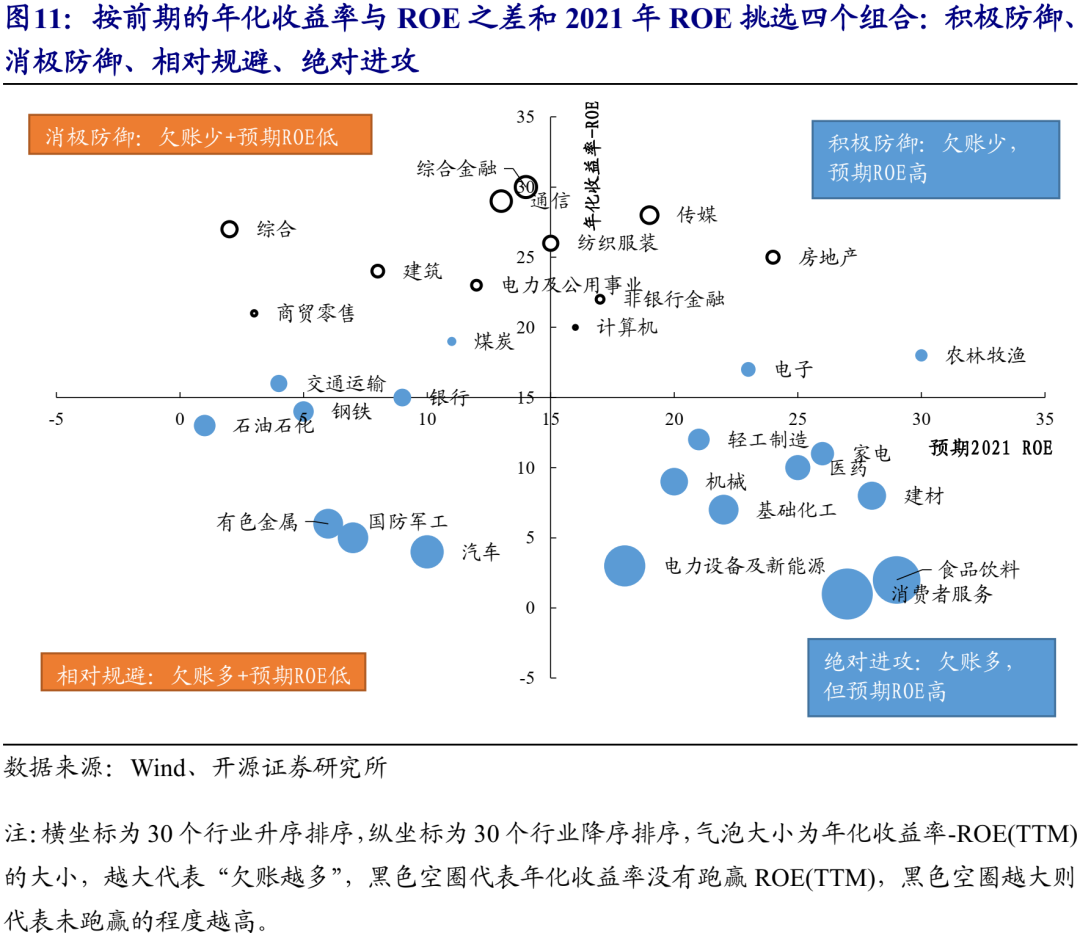

我們按照截止最新交易日(2月5日)的行業(yè)年化收益率與ROE(TTM)作差,來表征行業(yè)是否存在年化收益率已經(jīng)超跑的情形和超跑的程度,以2021年分析師一致預(yù)期的ROE來作為2021年“還賬”的中樞,從這兩個維度能夠劃分出四個象限:積極防御、消極防御、相對規(guī)避、絕對進(jìn)攻的組合。當(dāng)下我們建議的投資思路是,從絕對進(jìn)攻轉(zhuǎn)向積極防御,這并非對市場悲觀,而是要求投資者從單純追求收益轉(zhuǎn)向風(fēng)險(xiǎn)調(diào)整后的收益。值得強(qiáng)調(diào)的是我們看好“中小盤成長/價值”的年度級別機(jī)會,但我們從交易結(jié)構(gòu)出發(fā)測算發(fā)現(xiàn)短期可能仍然存在流動性沖擊的可能。不過領(lǐng)先的價值發(fā)現(xiàn)者堅(jiān)守的長期價值已經(jīng)出現(xiàn)。

4 勇于改變,走向“新共識“

潮水正在退去,真正優(yōu)秀的投資者不應(yīng)該一味“貪婪”或者“恐懼”。建議投資者回歸基本面,追求“風(fēng)險(xiǎn)調(diào)整后”的收益。我們對于前期推薦的周期行業(yè)維持配置建議,同時建議投資者進(jìn)行部分組合調(diào)整:(1)以銀行、保險(xiǎn)、地產(chǎn)為代表的低估值、高ROE板塊(提升);(2)農(nóng)林牧漁、電子等高景氣兌現(xiàn)、“欠賬少”的板塊(新增)。(3)可提升部分“消極防御”配置:建筑、煤炭(新增)。

風(fēng)險(xiǎn)提示:貨幣政策超預(yù)期寬松

報(bào)告正文

1、 好的資產(chǎn)不那么“少”,錢也沒有那么“多”

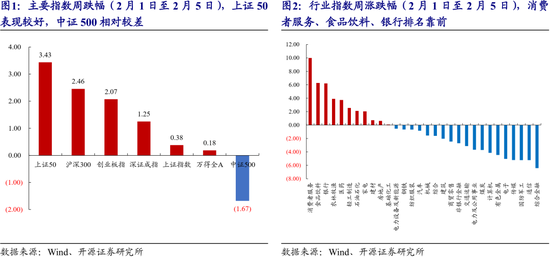

本周(2月1日-2月5日),市場延續(xù)震蕩,上證指數(shù)周漲跌幅為0.38%,萬得全A為0.18%。其他A股主要指數(shù)上證50、滬深300、創(chuàng)業(yè)板指、深證成指、萬得全A、中證500漲跌幅均在正負(fù)4個百分點(diǎn)以內(nèi),維持窄幅波動。消費(fèi)者服務(wù)、食品飲料、銀行和農(nóng)林牧漁延續(xù)上周(1月25-1月29日)的情況,仍然為漲跌幅排名前四的行業(yè),上述行業(yè)中除消費(fèi)者服務(wù)以外,其余三個行業(yè)在2020年度業(yè)績預(yù)告中均有較高的景氣兌現(xiàn),體現(xiàn)出市場的防御傾向[1]。另外,與上周相似的是,對流動性敏感的成長性板塊在本周表現(xiàn)較差,如國防軍工、電子、計(jì)算機(jī)。

[1]詳見2月4日報(bào)告《復(fù)蘇的“轉(zhuǎn)牌”——2020年度業(yè)績預(yù)告解讀》

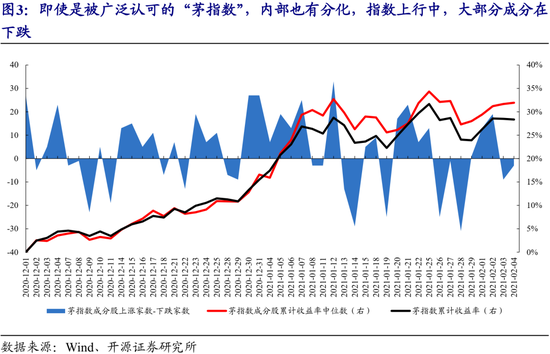

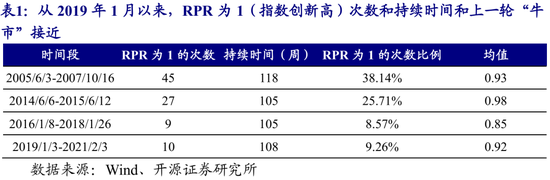

值得重視的一點(diǎn)是,即使市場關(guān)注較高的“茅指數(shù)”內(nèi)部,在近期也開始出現(xiàn)了明顯的分化,上漲家數(shù)開始明顯少于了下跌家數(shù)。而中位數(shù)上行的同時,指數(shù)開始走平。由于指數(shù)為等權(quán)計(jì)算,我們認(rèn)為反應(yīng)的是部分“核心資產(chǎn)”也開始出現(xiàn)了嚴(yán)重掉隊(duì)。“錢多核心資產(chǎn)少”的邏輯,似乎在市場層面上并不支持。我們因此需要對微觀流動性做更多討論。

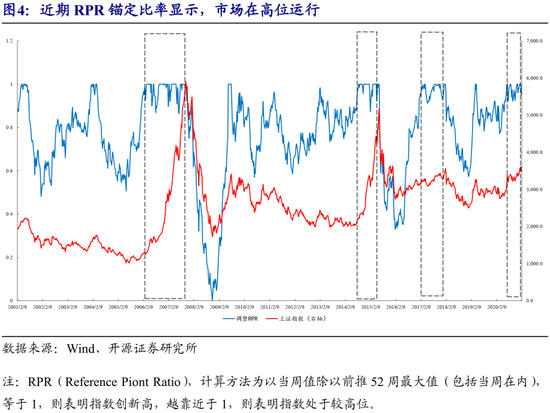

當(dāng)下市場投資者普遍承認(rèn)市場的高估,但困惑是誰也不知道音樂何時停下。我們對市場本身并不悲觀,但是我們提醒投資者從錨定比率來看,市場持續(xù)創(chuàng)新高并保持高位運(yùn)行的時間已經(jīng)接近于歷史上幾輪大牛市。當(dāng)然,這次和2016-2018一樣,是一輪不顯眼的牛市,市場當(dāng)下的可比位置是2018年的1月份,即“牛市”的末端。我們需要強(qiáng)調(diào)的是,這并非意味著歷史重演,而是提醒投資者不要以博弈牛市本身去行動,要聚焦投資組合本身基本面的趨勢。

2、 “機(jī)構(gòu)牛”中的投資者行為

2.1、 增量資金不斷入場”的微觀邏輯正在遭遇挑戰(zhàn)

流動性成為短期內(nèi)市場的決定性因素,而宏微觀流動性上都難以支持繼續(xù)做多“舊共識”下的“核心資產(chǎn)”。我們在專題報(bào)告《還周期以“成長”,看金融以“當(dāng)下”》中提到宏觀流動性在2021年“穩(wěn)杠桿”的背景下將因?yàn)榕浜稀熬o信用”而趨緊,近期也有三重信號將引導(dǎo)市場逐漸對2021年貨幣政策的大方向形成共識。此外,我們在2月的投資在策略月報(bào)《黎明前的黑暗》中詳細(xì)闡述了微觀流動性當(dāng)前面臨的兩個障礙:首先,市場的“賺錢效應(yīng)”在消退,意味著存量的公募基金負(fù)債端在變得不穩(wěn)定;其次,公募基金的增量部分來源于居民部門在資產(chǎn)之間的騰挪,而此前的流入大多源于理財(cái)?shù)牡狡谫Y金,這種騰挪效應(yīng)將隨著理財(cái)?shù)狡诘臄?shù)量下降而逐漸減弱。

近期的新證據(jù)也表明,賺錢效應(yīng)在進(jìn)一步減弱,根據(jù)我們上述的分析,在公募基金的存量資金流出和增量資金流入的兩個方向上都埋下隱患。對于2020年的“基民”來說,前三個季度和四季度的體驗(yàn)感是截然不同的,我們將截至2020Q3已經(jīng)持倉的存量個人投資者界定為“老基民”,將在2020Q4&2021年1月新申購(存量或新發(fā)行)基金的個人投資者視為新進(jìn)投資者(“新基民”),需要說明的是,我們計(jì)算的基金負(fù)債端換手率較高,1-2個季度平均換手一次,因此上述的假設(shè)可能是比較合理的。以上述定義來計(jì)算“新、老基民”的收益率,我們發(fā)現(xiàn)雖然“新基民”的占比較大,達(dá)到了41.14%左右,但他們的收益率卻比不上“老基民”,整體收益分布在0-10%之間。這種結(jié)構(gòu)分化帶來兩種不確定性存量端風(fēng)險(xiǎn)是:“老基民”已經(jīng)有充分的浮盈可以兌現(xiàn),如果市場繼續(xù)橫盤震蕩或者出現(xiàn)回調(diào),兌現(xiàn)浮盈可能是更好選擇;2020年前三季度基金的“賺錢效應(yīng)”而進(jìn)場的個人投資者當(dāng)下的收益并不可觀,賺錢效應(yīng)與增量資金的相互強(qiáng)化的效應(yīng)正在減弱。

2.2、 打不過就加入的“兩融”類杠桿資金

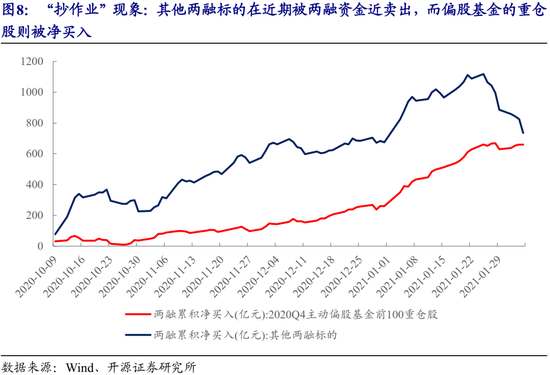

首先我們不傾向于用“抱團(tuán)”理解部分核心資產(chǎn)的上漲,但考慮到“機(jī)構(gòu)抱團(tuán)”已經(jīng)成為市場中廣泛討論的命題,我們?nèi)匀粡囊子诶斫饨嵌扔谩氨F(tuán)”一詞進(jìn)行闡述。除了機(jī)構(gòu)持倉集中度本身較高之外,還需要注意的是機(jī)構(gòu)持倉在市場中的份額也在逐步提升,意味著即使在于歷史上相同的持倉集中度水平下,機(jī)構(gòu)對這些被認(rèn)可的“抱團(tuán)股”價格的影響也要大得多。

當(dāng)下公募基金的定價能力已經(jīng)被全市場認(rèn)可,其價值理念,至少是價值理念對應(yīng)的當(dāng)下結(jié)果,也開始被其它市場參與者接受。我們看到兩融累計(jì)凈買入中,近期即使經(jīng)歷了“降杠桿”,但更多是拋棄非核心資產(chǎn),在公募基金重倉股上也在持續(xù)凈買入。趨勢交易者的打不過就加入強(qiáng)化了當(dāng)前趨勢,但是也加大了市場的不穩(wěn)定性。從兩融整體不斷下降但結(jié)構(gòu)上升看:似乎趨勢交易者的錢也快不夠用了,他們也在選擇退守“抱團(tuán)股”。

2.3、 公募基金:信仰之戰(zhàn)

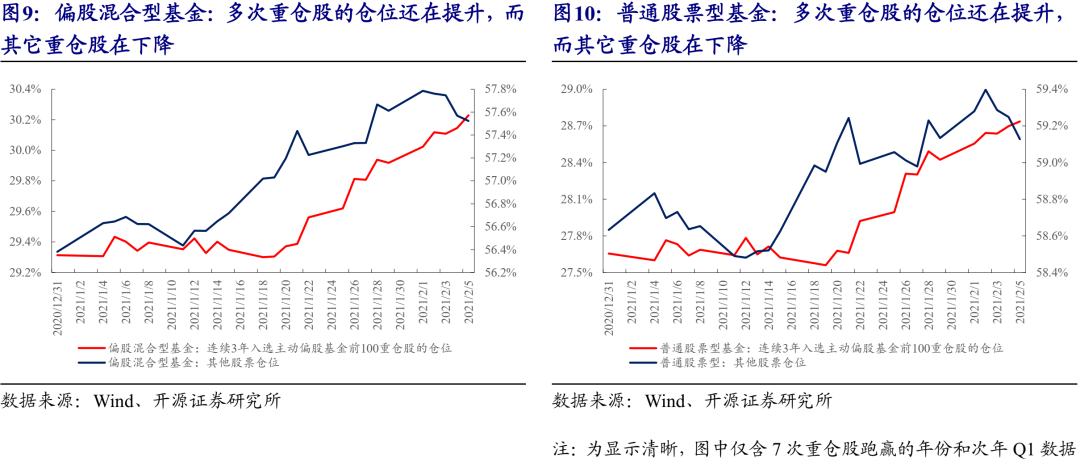

市場的流動性考驗(yàn)還未過去,仍然存在風(fēng)險(xiǎn),尤其對于部分共識程度較輕的資產(chǎn)而言,當(dāng)下其實(shí)也在被“拋棄”。我們在上文中論述了微觀流動性存在的問題,以及在當(dāng)前交易結(jié)構(gòu)下,可能會出現(xiàn)部分資產(chǎn)被“拋棄”,例如茅指數(shù)中出現(xiàn)的分化,另一個佐證是,從公募重倉股來看也出現(xiàn)了明顯分化:連續(xù)3年入選基金前100重倉股的股票倉位還在上升,而其它股票的倉位則在下降。公募基金似乎也并未像市場投資者想的那樣擁有源源不斷流動性去“惡意抱團(tuán)”。相反我們看到的是,公募基金在退守自己最有把握和最熟的領(lǐng)域。

3、 調(diào)整配置思路,尋找更好風(fēng)險(xiǎn)收益比才是關(guān)鍵

我們此前提到的“持幣過節(jié)”并非是對市場一位悲觀,我們是在強(qiáng)調(diào)風(fēng)險(xiǎn)收益比的重要性。如果忽視風(fēng)險(xiǎn)與收益,不如持幣。但是投資者一旦更全面看當(dāng)下市場,就會發(fā)現(xiàn)有大量價值發(fā)現(xiàn)的機(jī)會。

我們在此前專題《還周期以成長,看金融以當(dāng)下》中強(qiáng)調(diào)了當(dāng)下處在信用邊際收緊,但是經(jīng)濟(jì)仍然上行期,此時仍然有利于周期板塊,而金融板塊正迎來最有利的宏觀環(huán)境。市場局部機(jī)會仍然廣泛存在。當(dāng)然,我們可以從另外一個角度理解“防御”的意義,其實(shí)是尋找更好的風(fēng)險(xiǎn)收益比,即從單純追求收益,到追求風(fēng)險(xiǎn)調(diào)整后的收益。

3.1、 防御也有積極和消極之分

我們在年度策略《紅旗半展:走向“新共識”》中提出,長期來看,股票的收益率回報(bào)源泉是ROE,歷史上從未有超過兩年板塊的年化收益率超過ROE的情形。在2020年股市大幅上漲的情況下,許多行業(yè)已經(jīng)出現(xiàn)年化收益率大幅跑贏ROE,在2021年信用收縮的情形下,大概率進(jìn)入“還賬時刻”,我們按照截止最新交易日(2月5日)的行業(yè)年化收益率與ROE(TTM)作差,來表征行業(yè)是否存在年化收益率已經(jīng)超跑的情形和超跑的程度,以2021年分析師一致預(yù)期的ROE來作為2021年“還賬”的中樞,從這兩個維度能夠劃分出四個象限:積極防御、消極防御、相對規(guī)避、絕對進(jìn)攻的組合,我們能夠發(fā)現(xiàn),積極防御中的房地產(chǎn)、非銀金融、農(nóng)林牧漁在近期都表現(xiàn)較好,而最近由于業(yè)績超預(yù)期重新獲得市場認(rèn)可的銀行板塊也屬于欠賬少的范圍,可見,市場中的部分投資者已經(jīng)開始轉(zhuǎn)向積極防御組合。

3.2、 中小市值是下一個階段價值發(fā)現(xiàn)的重要領(lǐng)域,當(dāng)前仍需重視風(fēng)險(xiǎn)

在大盤成長已經(jīng)較為昂貴的背景下,投資者轉(zhuǎn)向發(fā)現(xiàn)中小市值中的機(jī)會。未來的宏觀場景也具備再次價值發(fā)現(xiàn)的基礎(chǔ):在信用收縮的情形下,前期較為昂貴的大盤股估值承壓,而出口和制造業(yè)形成良性循環(huán)下,在不少細(xì)分領(lǐng)域中將出現(xiàn)“小”比“大”好的情形,以2020年度業(yè)績預(yù)告的數(shù)據(jù)來看,在電氣設(shè)備、機(jī)械設(shè)備、化工、農(nóng)林牧漁、食品飲料中,出現(xiàn)營收規(guī)模前五的“龍頭”與尾部的盈利增速差收斂的情形,更進(jìn)一步的,醫(yī)藥生物、電子行業(yè)的營收規(guī)模前五“龍頭”與其它股票之間的盈利增速差在持續(xù)收窄,至2020Q4,已經(jīng)實(shí)現(xiàn)“小”比“大”好,這意味著在基本面上,有支持進(jìn)行中小市值股票價值發(fā)現(xiàn)的基礎(chǔ)。

我們需要強(qiáng)調(diào)的是,中小市值的機(jī)會將是年度級別,但并不是當(dāng)下博弈的重點(diǎn)。面對中小市值的優(yōu)質(zhì)資產(chǎn),當(dāng)下的核心困境是:如果增量資金繼續(xù)強(qiáng)化頭部效應(yīng),那中小市值可能會持續(xù)跑輸;如果增量資金動能減弱,市場逐步出現(xiàn)階段性負(fù)向循環(huán),那優(yōu)質(zhì)的中小市值作為頭部基金的非標(biāo)簽、非重倉股,可能也是被提前賣出的對象。而我們測算,該類績優(yōu)中小市值股票即使被頭部基金非重倉持有,其市值之和也遠(yuǎn)大于后70%基金持有數(shù)量。

但當(dāng)前中小市值仍然在流動性考驗(yàn)下存在風(fēng)險(xiǎn),正如上文所述,在市場出現(xiàn)調(diào)整時,不論是基金或是兩融,出現(xiàn)的情形都是率先去賣出“非重倉股”,中小市值在這個過程中就將收到交易結(jié)構(gòu)上的干擾。延續(xù)這一思路,我們將2020Q4公募基金持倉的重倉股全部梳理,并按照公募基金規(guī)模前30%(大公募)和后70%(小公募)是否重倉為個股打上標(biāo)簽,在這種分類下,小公募重倉,且持倉比例超過大公募的中小市值股票可能是第一階段可以布局的方向(由于個股較多,在報(bào)告正文中不予展示)。

我們比任何人都看好中小市值今年的行情,但是,最大放異彩的時刻可能不是當(dāng)下。

4、 從追求收益到追求“風(fēng)險(xiǎn)調(diào)整后”的收益

市場未來路徑面臨的一個重要轉(zhuǎn)折是,錢多優(yōu)質(zhì)資產(chǎn)少的假象正在逐步被證偽。無論流動性在未來是何種程度的收緊,“增量資金”推動估值中樞上移都不應(yīng)該成為后續(xù)的交易邏輯。潮水正在退去,真正優(yōu)秀的投資者不應(yīng)該一味“貪婪”或者“恐懼”。真正好的做法是從單純追求收益到追求“風(fēng)險(xiǎn)調(diào)整后”的收益。如果堅(jiān)持保持慣性思維,我們給予的答案只能是“持幣過節(jié)”。

風(fēng)險(xiǎn)調(diào)整后的收益將成為市場的“新共識”:(1)以銀行、保險(xiǎn)、地產(chǎn)為代表的低估值、高ROE板塊;(2)農(nóng)林牧漁、電子等高景氣兌現(xiàn)、“欠賬少”的板塊(新增);(3)可提升部分“消極防御”配置:建筑、煤炭(新增)。個股上現(xiàn)階段規(guī)避流動性考驗(yàn)下可能受到波及的機(jī)構(gòu)重倉股。

5.風(fēng)險(xiǎn)提示 貨幣政策超預(yù)期寬松。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:逯文云

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)