炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

【安信策略】南下補配港股不改A股春季行情

來源:陳果A股策略

原創(chuàng) 陳果夏凡捷林榮雄

正文

本周市場風險偏好上升,上證指數,中小板指,創(chuàng)業(yè)板指漲跌幅分別為1.13%,3.96%,8.68%。從行業(yè)指數來看,本周電氣設備(10.21%)、醫(yī)藥生物(7.79%)、化工(6.68%)、綜合(5.34%)、有色金屬(5.32%)等行業(yè)表現相對較好,建筑裝飾(-2.10%)、非銀金融(-1.53%)、通信(-1.44%)、公用事業(yè)(-1.31%)、房地產(-1.21%)等行業(yè)表現靠后。

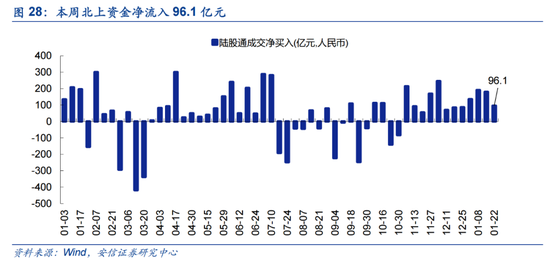

港股成為了近期資本市場的熱點話題,我們認為,南下資金大舉流入港股反映的是內地權益市場流動性的溢出和香港市場風險偏好的改善。對港股來說,南下資金的大舉涌入重在補配港股核心資產,對這一過程持續(xù)的時間可能不會太長。而后續(xù)進一步提升對港股的配置則需要A股的投資者對港股的交易規(guī)則、公司基本面、流動性情況有更多的了解和熟悉。

對A股來說,南下資金屬于流動性的“溢出”而非“失血”,A股的后續(xù)行情更多的取決于自身流動性環(huán)境的變化,當下充裕的流動性環(huán)境依然足以支持春季行情持續(xù)。

行業(yè)關注:醫(yī)藥、計算機、軍工、電子(面板)、光伏、汽車(包括新能源汽車)、小家電、化工、有色、機械等。

1. 南下資金洶涌背景下的A股

1.1. 資金南下不意味著A股見頂

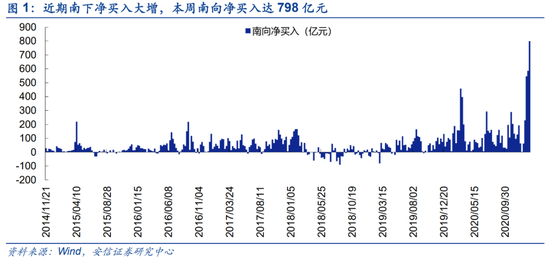

本周與投資者交流,港股成為了許多投資者關心的話題。也有投資者將南下資金大量流入港股視作A股估值太貴的標志。我們認為,南下資金洶涌的主要原因是香港市場風險偏好的改變和內地權益市場流動性的溢出。而A股市場目前充裕的流動性意味著行情不會在近期結束。

從歷史上看,類似的A股處于階段性高位、南下資金大量流入港股、恒生中國企業(yè)指數快速上漲的時間段共有三次:

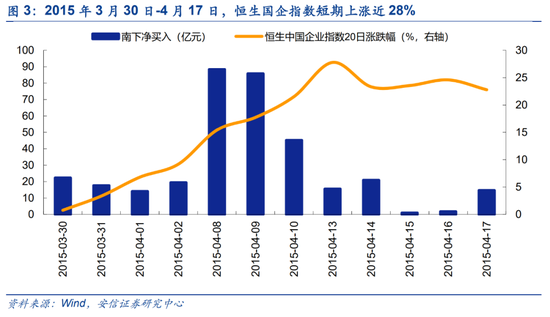

(1)2015年3月30日-4月17日,恒生國企指數短期上漲近28%;

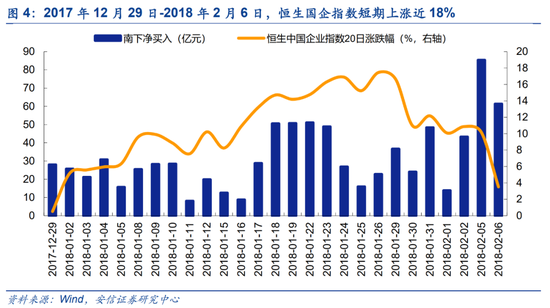

(2)2017年12月29日-2018年2月6日,恒生國企指數短期上漲近18%;

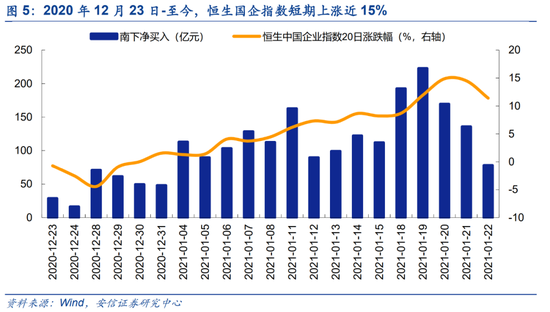

(3)2020年12月23日-至今,恒生國企指數短期上漲近15%。

第三次也即當前的情況,因此我們找到了兩個類似的時間段:即2015年4月上旬和2018年1月。可以發(fā)現兩次南下資金大增和港股大漲的持續(xù)時間都不長,約為1個月左右。同時兩次A股后續(xù)表現截然不同,2015年A股后續(xù)還經歷了近2個月的牛市,上證綜指在此期間上漲了1000點。2018年A股則出現了急跌,且開啟了為期1年的大熊市。

注:篩選標準:恒生中國企業(yè)指數20日漲跌幅大于10%;南下凈買入超過10億且近5日流入均值較近20日流入均值增長100%,或南下凈買入超過40億且近5日流入均值較近20日流入均值增長20%

由此可見,資金大舉南下并推動港股大漲,并不必然導致A股的大跌。事實上,當前的資金流動狀態(tài)與2015年4月更為接近,即大量權益類基金發(fā)行使得A股流動性較為充裕(2015年的增量資金主要來自杠桿資金和散戶涌入),由此產生了流動性的溢出,港股的一些優(yōu)質資產便受益于這一影響,水漲船高,在短期內估值獲得極大提升。對A股來說,南下資金屬于流動性的“溢出”而非“失血”,A股的后續(xù)行情更多的取決于自身流動性環(huán)境的變化,例如2015年流動性充裕時催生出的大牛市,又如2018年流動性收緊和外部沖擊終結了年初的牛市。

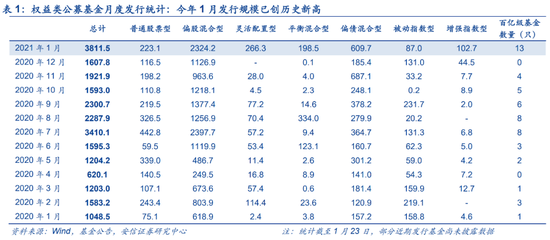

年初以來,權益類新基金的火熱發(fā)行極大的改變了市場的流動性預期。截至23日已有91只基金完成發(fā)行,含26只爆款基金,百億規(guī)模以上13只;合計募集規(guī)模已達3811億份,超過15年5月(3350億份)和20年7月(3410億份),單月創(chuàng)歷史新高。這些增量資金都會在基金成立后的1-3個月內完成建倉,推動春季行情的進一步演繹。未來新基金發(fā)行速度可能不及年初的水平,我們還會持續(xù)跟蹤。

1.2. 資金南下重在補配港股核心資產

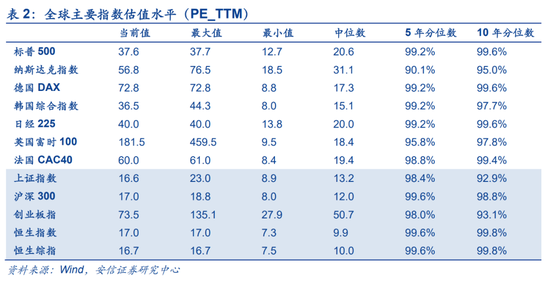

資金南下買什么?如果資金是因為港股更加便宜而大舉南下,那么將會重點配置絕對估值和相對A股估值都更為便宜的金融地產板塊,但這一方向并非近期資金配置的重點。另外估值的高低也非絕對。從全球視角來看,恒生指數與滬深300市盈率(TTM)均為17倍,大幅低于世界主要指數估值水平,但港股并未顯示出明顯估值優(yōu)勢。從歷史視角來看,恒生指數估值歷史分位為99.8%的高位,甚至高于A股幾個主要指數當前的估值歷史分位。

從AH股溢價的角度來看,去年10月AH股溢價指數曾經接近150,位于歷史最高水平,但近期隨著港股的快速上漲,該指數出現了快速下滑,這與2015年4月時的情況較為類似,與2018年1月的情況區(qū)別較大。事實上,從當前南下資金配置方向上,我們也能觀察到近兩次明顯的區(qū)別。

2015年4月的南下資金重點配置行業(yè)為工業(yè)、非必需性消費以及資訊科技業(yè),中國南車、中國北車、中廣核電力、中國中鐵等中字頭最受南下資金歡迎。這與A股當時南北車合并帶來的亢奮情緒密切相關。2018年1月的南下資金則基本集中在金融業(yè),特別是匯豐、工行、建行等大行上。這同樣是一次AH股聯動行情,主要由A股銀行、地產等低估值板塊的行情帶動,并傳導至港股相關板塊。去年底至今的南下資金重點配置在資訊科技業(yè)的方向,流入最多的公司包括騰訊、美團、中芯國際、小米等。另外也有不少資金流入三大電信運營商,這可能與其在美股被迫退市和由此導致的一系列股價波動有關。

可以看到,本次資金南下并非因為港股便宜——與18年集中在金融地產等低估值行業(yè)不同,也并未因為概念炒作集中流向某些個股——與15年集中在南北車等中字頭不同;

當前南下資金的投資邏輯在于配置港股的核心資產——游戲、互聯網、電信、消費、醫(yī)療、教育等具有較高配置價值的行業(yè)龍頭公司。

1.3. 公募配置港股的趨勢與挑戰(zhàn)

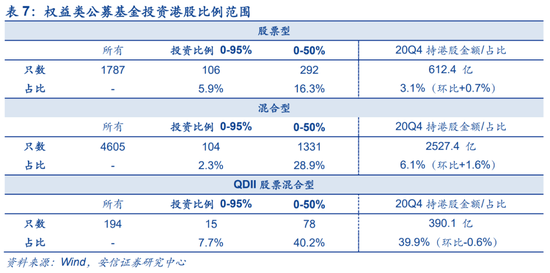

當前內的公募基金配置港股比例較少,但近兩個季度以來正在快速上升。我們統(tǒng)計發(fā)現,當前公募基金中能夠投資港股的比例達到95%的基金數量占股票型基金的5.9%,占混合型基金的2.3%;能夠投資港股的比例達到50%的基金數量占股票型基金的16.3%,占混合型基金的28.9%。同時,基金持有港股占凈值的比例也從去年年中的3.58%快速上升至年末的5.75%。

過去公募基金對港股的了解較少,也未將港股作為主流投資品種。但隨著中美關系的緩和、香港社會治理的改善、港交所的改革和中概股的回顧,港股通正受到越來越多機構投資者的重視。當前,許多公募基金一改過去對港股的低配態(tài)度,正著力與將港股的配置比例提升至合理的水平,并重點配置港股核心優(yōu)質賽道的龍頭公司。未來,公募基金是否還會繼續(xù)增配港股資產,能否應對以下三大挑戰(zhàn)尤為關鍵:

(1) 中美關系是否會再度緊張、香港的社會治理能否持續(xù)向好;

(2) 港股散戶比例低,外資機構占據主導地位,且熟練應用賣空、股指期貨、期權等多種衍生品和交易規(guī)則,內地機構能否適應這樣的市場環(huán)境;

(3) 港股流動性同時受中美影響,中美任何一個地方流動性出現危機都有可能對港股市場造成較大沖擊,這需要內地投資者學習適應。

因此,我們認為當前南下資金大量流入港股,更多是對此前低配港股的補償和當前A股流動性的溢出,這一過程持續(xù)的時間可能不會太長。而后續(xù)進一步提升對港股的配置則需要A股的投資者對港股的交易規(guī)則、公司基本面、流動性情況有更多的了解和熟悉。

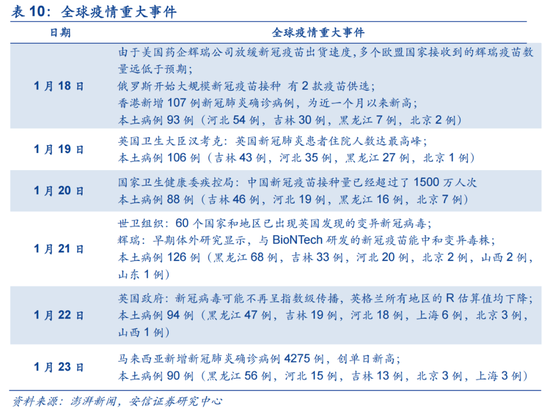

2. 國內疫情抬頭的影響

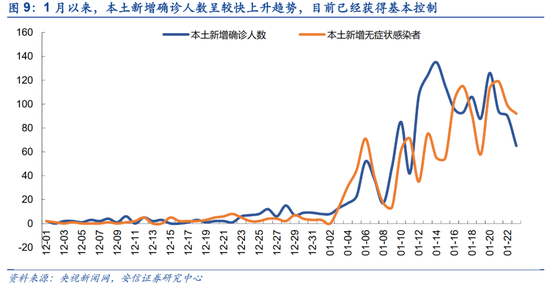

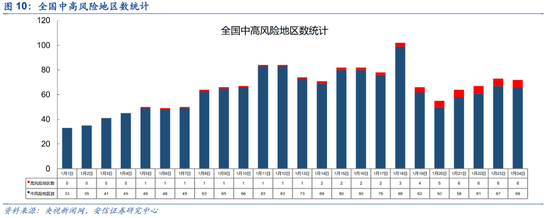

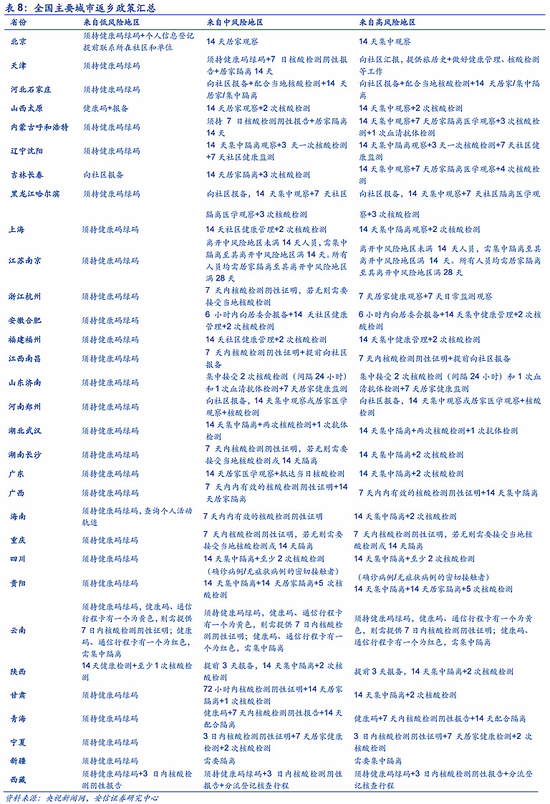

近期黑龍江、吉林、河北、北京、上海等多地再度出現多起本土確診病例。1月23日,全國新增確診80例,新增無癥狀感染者92人,全國66個地區(qū)被列為中風險地區(qū),6個地區(qū)被列為高風險地區(qū)。春運即將來臨,而疫情形勢卻不容樂觀,各地紛紛出臺返鄉(xiāng)政策,國家衛(wèi)健委也于1月20日發(fā)布《關于印發(fā)冬春季農村地區(qū)新冠肺炎疫情防控工作方案的通知》,規(guī)定農村地區(qū)返鄉(xiāng)人員需持7天內有效新冠病毒核酸檢測陰性結果返鄉(xiāng)。

本輪疫情再度抬頭以及返鄉(xiāng)政策的頒布將對春運及節(jié)假日期間的居民生活及出行方式帶來一定影響。

出行端,利好核酸檢測、體溫檢測板塊;

需求端,利好休閑食品飲料、電商、在線游戲、長/短視頻、在線教育、居家辦公、防疫物資、新興小家電板塊;

供給端,利好勞動密集型的紡織服裝、輕工制造、建筑材料業(yè),以及供需格局偏緊型的半導體、鋰電行業(yè)的生產。

■ 出行端,核酸及體溫檢測需求大量上升。根據交通運輸部的數據,2021年春運人口預計將達到17億,2019年跨省農民工約7508萬,相關返鄉(xiāng)政策規(guī)定將帶動核酸檢測需求的大幅上升。同時,春運期間,人口流動強度較高,各人流聚集地也將進一步加強疫情管控措施,落實體溫檢測工作。相關政策措施將拉動核酸檢測試劑盒及體溫檢測產品的需求,核酸檢測、體溫檢測概念板塊有望受益。

■ 需求端,“宅經濟”及健康生活相關概念板塊有望受益。中央以及多地地方政府大力提倡過年期間“不聚會 ,少外出”,預計節(jié)假日期間居民外出活動將大幅減少,居家時間變長。參考去年新冠疫情爆發(fā)期間居民消費及生活習慣的變化,我們認為“宅經濟”、健康生活等相關板塊有望再度受益。

(1) 宅吃喝:居民外出聚餐減少,但節(jié)假日期間消費意愿較旺盛,預計將增加各類零食、速凍、軟飲的消費,可重點關注安井食品、三全食品、百潤股份。

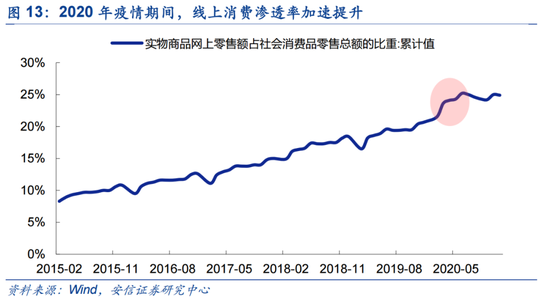

(2) 線上購物:參照2003年的SARS和2020年的新冠疫情,疫情爆發(fā)期間,居民網購滲透率及網購各年齡段覆蓋率均有一定提升。加之直播電商、社區(qū)團購業(yè)務的發(fā)展,線上購物愈發(fā)多元化、便捷化,在各地倡導過年“不聚會,少外出“的大背景下,居民有望更多的通過在線購物滿足消費需求。可重點關注美團-W、拼多多、阿里巴巴、京東集團-SW、順豐控股。

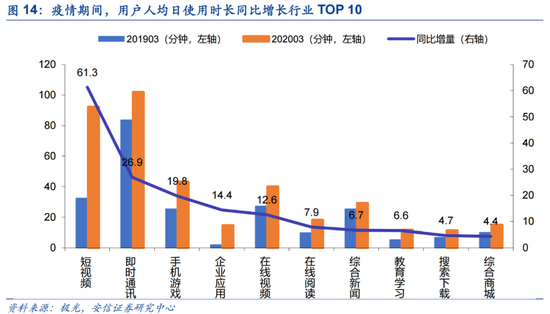

(3) 在線娛樂—網絡游戲/短視頻/長視頻:居家期間面對面接觸減少,但居民互動及娛樂需求仍存,游戲、在線視頻等板塊將作為線上娛樂主要形式將有所受益。極光2020Q1互聯網行業(yè)數據研究報告顯示,受益于疫情,網絡用戶人均單日APP使用時長較同期增加2.4小時,短視頻、手游及在線視頻的人均日使用時長較同期分別增加61、20及13分鐘。可重點關注三七互娛、完美世界、芒果超媒、騰訊控股、網易。

(4) 在線教育/居家辦公:冬季疫情零星式的爆發(fā)將影響到通勤人員和學生群體的生活方式。目前,河北廊坊統(tǒng)一實行居家遠程辦公,北京倡導環(huán)京周邊區(qū)域入京人員居家辦公;同時,包括河北、廣西在內受疫情影響較大的省市早在一月初就通知部分幼兒園、中小學全面暫停線下教學工作,寄宿制學校實行全面封閉管理,各高校也加強了疫情防控措施,嚴格排查師生健康狀況和師生近期活動軌跡。后續(xù)若疫情再度發(fā)酵,為嚴控疫情風險,部分地區(qū)學校預計會繼續(xù)采取在線方式進行教學,而部分企業(yè)將縮減面對面交流頻次,使用線上會議系統(tǒng)或視頻軟件進行溝通。可重點關注金山辦公、科大訊飛、騰訊控股、阿里巴巴(釘釘)、新東方-S。

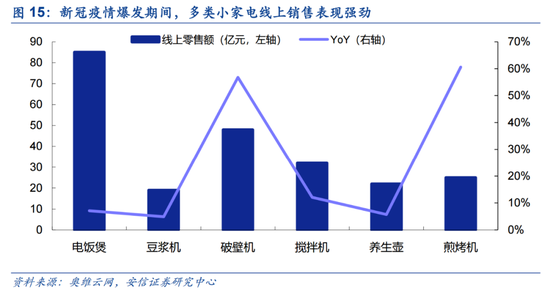

(5) 健康生活:疫情二度抬頭,居民自我防護意識進一步提升。一方面,酒精棉片、消毒液、口罩等防疫物資以及消毒清潔家電需求將有所增加;另一方面,居民預計將更多采取在家烹飪的健康生活方式,疊加節(jié)假日期間居家烹飪的趣味性需求,可提升品質生活需求的各類新興廚房小家電有望再度受益。可重點關注道恩股份、三友化工、美的集團、九陽股份、蘇泊爾、新寶股份、小熊電器。

■ 供給側,不返鄉(xiāng)政策利于工業(yè)企業(yè)擴大生產。不返鄉(xiāng)政策下,往常返鄉(xiāng)“準備期”和復工“磨合期”將被縮短,且部分企業(yè)通過加薪鼓勵員工于節(jié)假日期間正常進行生產工作,整體生產天數將較往年將有一定提升,看好一季度工業(yè)增加值表現。我們認為,一方面,屬于勞動密集型產業(yè)(往年春節(jié)期間生產受員工流失影響大),且員工平均薪資水平較低(代表員工技術水平較低、多為返鄉(xiāng)政策的靶向人員)的紡織服裝、輕工制造、建筑材料和非金屬礦物制造業(yè)生產有望受益;另一方面,近期供需格局偏緊、訂單火爆的鋰電、半導體行業(yè)也將緩解一部分生產壓力,迎來更好的營收表現。

3. Q4機構倉位特征:機構增持順周期

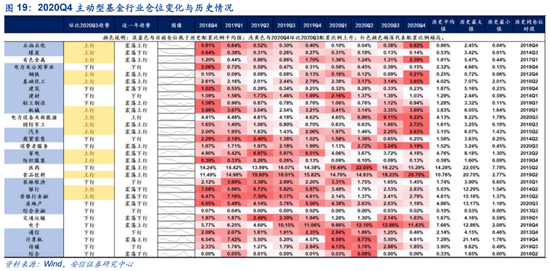

Q4機構倉位特征:機構持股集中+順周期。截止1月22日,2020年基金四季報基本披露完畢。在此,我們以主動型基金為樣本對Q4機構倉位進行觀察,發(fā)現Q4主動型基金機構配置環(huán)比增持主板,環(huán)比減持中小板和創(chuàng)業(yè)板。分行業(yè)看,增持的行業(yè)主要在順周期行業(yè),增持靠前行業(yè)有食品飲料,有色金屬,國防軍工,基礎化工,家電等行業(yè)增持明顯;減持的行業(yè)主要集中在科技和醫(yī)藥行業(yè),減持靠前行業(yè)有電子,傳媒,醫(yī)藥,計算機,房地產等。其中,前期增持的電子減持非常明顯。值得注意的第一個特征是:Q4有色、化工、機械、汽車等順周期板塊進一步增持,金融板塊呈現邊際持續(xù)增持跡象,“制造業(yè)回歸”得到了充分印證。值得注意的第二個現象是Q4以食品飲料大幅增倉為代表的機構持股集中現象。Q4食品飲料行業(yè)獲大幅增持,核心原因是在基金大規(guī)模發(fā)行的機構化背景下,機構投資者面對優(yōu)質資產稀缺和外部不確定性加劇而對高確定性資產的持股集中。以安信策略——A股個股估值分化指數進行觀察,可以看到其從2020年9月的低點11%一路上行至12月末達到22%,上漲近一倍。

■ 絕對凈增倉較多的行業(yè)有食品飲料(+2.47pct)、有色金屬(+1.08 pct)、國防軍工(+1.06pct)、基礎化工(+0.51pct)和家電(+0.46pct)。從二級行業(yè)來看,酒類、新能源動力系統(tǒng)、稀有金屬、白色家電、保險等加倉明顯

■ 絕對凈減倉較多的行業(yè)有電子(-1.43pct)、傳媒(-1.02pct)、醫(yī)藥(-0.93pct)、計算機(-0.90pct)和房地產(-0.84pct)。從二級行業(yè)來看,消費電子、電源設備、房地產開發(fā)、化學制藥、通信設備制造等領域減倉明顯。

從行業(yè)角度來看,結合各行業(yè)近年來各行業(yè)倉位中樞水平趨勢與歷史分位水平來看,Q4電力設備及新能源、食品飲料、消費者服務、電子倉位所處歷史分位水平高于80%。

處于低位:電力及公用事業(yè)、建筑、商貿零售、房地產、通信、綜合、紡織服裝、煤炭、傳媒、銀行、非銀行金融、綜合金融、計算機。

處于高位:電力設備及新能源、食品飲料、消費者服務、電子、國防軍工、有色金屬、醫(yī)藥、交通運輸。

處于均位附近:石油石化、機械、基礎化工、鋼鐵、農林牧漁、輕工制造、建材、家電、汽車。

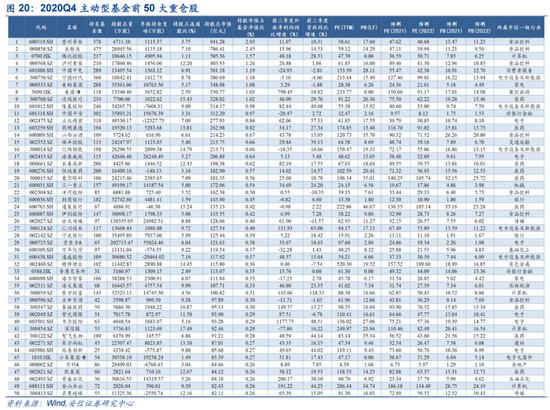

此外,在Q4機構持股集中背景下,我們在此列舉了2020Q4主動型基金前50大重倉股以及持倉變動前20的上市公司,供廣大投資者參考。

4. 市場內部特征觀察:盤面分化獲得緩解

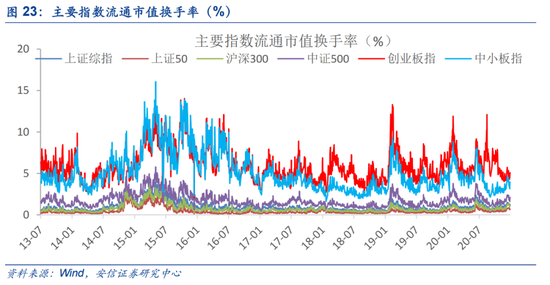

換手率環(huán)比有所下降,主板仍處于歷史相對高位,中小板仍處于歷史相對低位。本周上證綜指,中小板指,創(chuàng)業(yè)板指,上證50,滬深300,中證500,萬得全A的流通市值換手率分別為1.18%,3.59%,4.68%,0.68%,1.07%,1.86%,1.54%,分別較前周變動-0.16,-0.49, -0.20,-0.14,-0.20,-0.29,-0.18個百分點,分別處在82%,35%,29%,89%,88%,68%,78%分位數水平。

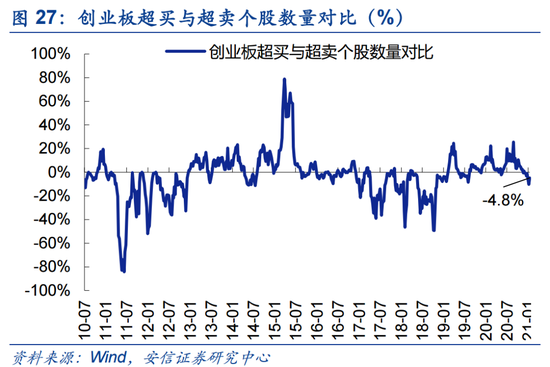

本周盤面分化有所緩解。當前市場強勢個股數量占比38.4%,較上周回升1.0個百分點;超買個股與超賣個股之差占比-6.4%,較前周大幅回升4.3個百分點。創(chuàng)業(yè)板來看,強勢個股數量占比37.8%,較上周大幅回升4.1個百分點;超買個股與超賣個股之差占比-4.8%,較前周大幅回升5.5個百分點。

根據美疾控中心的數據,截止美國時間1月15日,美國已完成近3982萬劑疫苗的分發(fā),已有近1911萬人至少接種了第一劑疫苗;接近原政府承諾于20年末完成2000萬人接種的目標,近期處于平緩加速。目前來看,英美等發(fā)達國家疫苗接種速度仍然偏慢,若按當前速度和75%的接種率計算,疫苗接種時間大概在一年左右。

■風險提示:

-

全球疫情未獲得有效控制;2.美債收益率快速上行;3.國內信用收縮超預期。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:楊紅卜

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)