炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【華泰策略|周觀點】區別對待“抱團”行業——信號與噪聲系列之二百期

來源:華泰策略研究

張馨元(金麒麟分析師)、胡健

核心觀點

指數正收益率的確定性較高,區別對待“抱團”行業

上周A股市場寬度與高度背離,資金自循環是分化加劇的主因,微觀流動性弱于歷史成交額萬億階段,但周五北水逆勢凈流入“非抱團”行業;拜登+統一國會確立、美債收益率升破1%、全球主要股指上漲,疫苗接種率仍低之下,全球風險資產或維持強勢。我們預計,春季行情的微笑曲線效應有望繼續演繹,主要指數正收益率的確定性較高;行業的分化有望隨北水的逆勢買入而收斂,大小市值的分化或在春節后有邊際收斂;建議區別對待“抱團”品種,資金和資產兩端考慮,電新抱團壓力或小于食飲板塊。

海外股市:關鍵數據為疫苗接種率、關鍵節點是6月美聯儲議息會議

1.6“拜登+統一國會”組合確立,強財政刺激、加稅、新能源建設等推進難度有望降低,全球通脹預期升溫、10年期美債收益率升破1%、美股主要指數上漲。在疫苗接種率仍低的情況下(美國CDC數據顯示,新冠疫苗接種工作在全美持續放緩,截至1.5全美疫苗接種率降至28%),美聯儲暫未表達改變資產購買步伐的意愿,我們認為后續的關鍵數據是疫苗接種率、關鍵節點是6月美聯儲議息會議,在此之前全球風險資產或維持強勢。

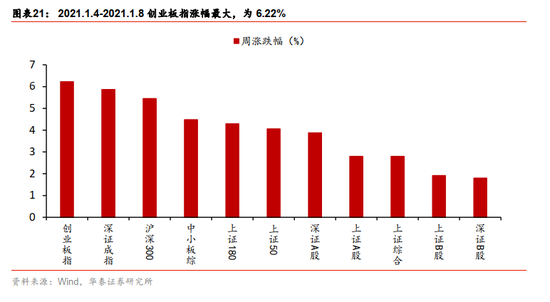

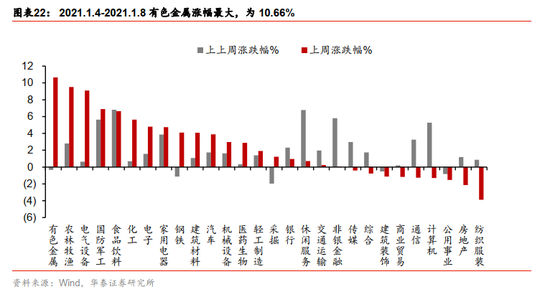

A股結構:市場寬度與高度背離,資金自循環是分化加劇的核心因素

上周:滬深300突破2015年高點,相比中證500的超額收益繼續擴大;市場“寬度”與“高度”背離,上漲個股數量與下跌個股數量的比值下降;有色、農牧、軍工、電新、食飲領漲,大金融領跌。我們認為分化加劇的原因有三:一是居民資金流入基金—基金抱團鎖倉部分賽道和龍頭公司,形成自循環效應;二是12月大、小企業的PMI差值走闊,截至1.10大市值公司2020年報預喜率更高;三是退市新規下,估值分化加劇。

增量資金:北水主要凈流入“非抱團”行業,行業分化有望收斂

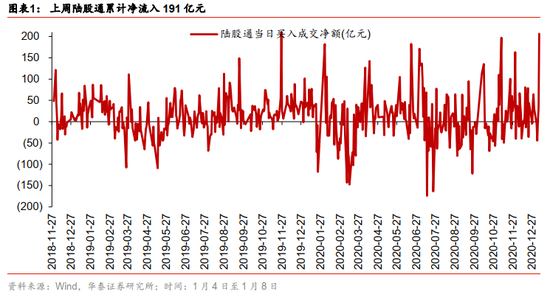

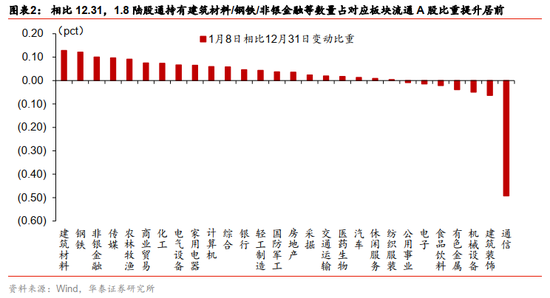

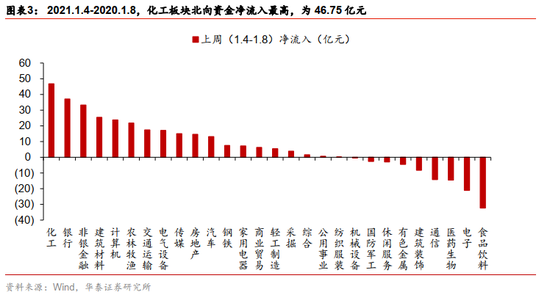

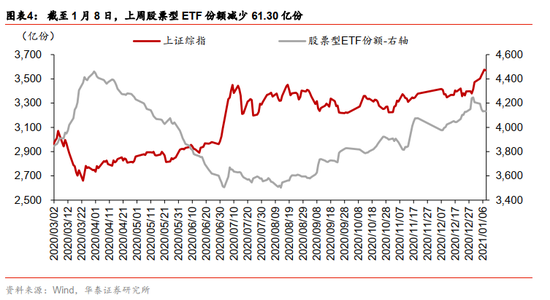

A股成交額連續5個交易日破萬億,但集中于大市值公司,實際微觀流動性環比好于前期,但弱于歷史成交額萬億階段。上周新成立偏股型公募基金786億份,為去年下半年以來周度的均值水平,多只百億規模基金超額認購;融資資金增加455億元,成交額占比10.12%;北水凈流入191億元,成交額占比12.23%,上周五逆勢凈買入超200億元,為歷史第二大單日凈流入,上周主要買入化工\銀行\非銀\建材\計算機等“非抱團”行業。根據歷史經驗,北水交易偏“逆勢”,融資交易偏“順勢”,北水成交額占比高于融資成交額占比之下,行業分化有望收斂,但大小市值分化或保持。

行情演繹:春季微笑曲線效應有望繼續演繹,“抱團”行業內部或分化

我們在1.3《春季行情微笑曲線下的風格轉換》中指出,根據歷史收益率和標準差數據,離春節越近,主要指數正收益率的確定性越高,但春節前1-4周上證50、滬深300“收益率/標準差”明顯高于中證500、中證1000,春節后1-4周兩者結構傾向于逆轉。邏輯上考慮,我們認為機構抱團行業需區別看待;盈利剪刀差是抱團的根基,在經濟回升期,盈利高彈性行業如電新的抱團壓力或不大、盈利穩定型行業如食飲的抱團壓力或較大;資金能否從自循環變為正循環是抱團持續性的關鍵——估值抬升使得賽道融資成本降低、推動賽道企業成長,從這點來看電新抱團壓力也小于食飲。

行業配置:繼續關注春季躁動行情,持續關注新能源鏈、出口鏈等

建議繼續關注:1)受益于春季躁動期間流動性偏松、年報/一季報預計向好、性價比有所凸顯的TMT;2)受益于碳中和目標、高景氣的新能源鏈;3)出口鏈、冷冬效應、2021年中央經濟工作會議等影響的相關行業,如汽零、家電、農牧、軍工等;中期主線建議繼續配置受益于全球再通脹和制造業投資周期回升的大宗、制造。

風險提示:

內外疫情反彈;中美關系壓力顯著增大;流動性超預期收緊。

風險提示

內外疫情反彈,景氣修復擾動加大;中美關系壓力顯著增大;流動性大幅收緊;拉尼娜天氣超預期,通脹上行壓力加大。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)