文/新浪財經意見領袖專欄作家 花長春、陳禮清

導 讀

12月CPI 、PPI漲幅均超預期,但服務類改善有限,核心通脹首現回落,堅定認為2021年通脹將是修復性漲價,“再通脹”會溫和歸來,而“高通脹”無需過憂,不會是貨幣政策“前松后緊”的掣肘。

摘 要

我們前期研判年底CPI將降至0附近,未來一年通脹壓力不大,不會導致貨幣政策提前退出。當前數據——12月份——略超我們和市場的預期,但我們從長短周期視角來看,仍堅定認為2021年通脹將是修復性漲價,“再通脹”會溫和歸來,而“高通脹”無需過憂。

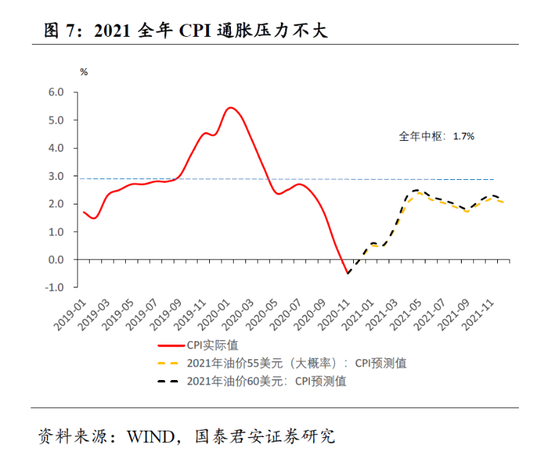

12月CPI漲幅超預期,同比觸底反彈至0.2%。主因在食品項年底需求旺疊加冷冬供給弱而上漲,服務類改善有限,核心通脹企穩5個月后首現回落。

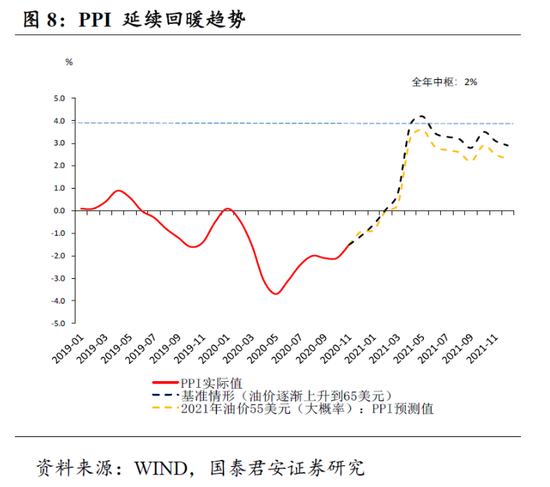

PPI同比回升至-0.4%,降幅收窄速度較11月明顯加速。在制造業內需恢復,疊加大宗漲價以及生活資料拖累減弱的助推下,PPI降幅加速收窄1.1個百分點。

展望未來,我們堅定認為2021年通脹將僅是修復性漲價,“再通脹”會溫和歸來,而“高通脹”無需過憂。短期看,2021年豬周期下行貫穿全年;拉尼娜現象對全年中樞影響有限;服務業修復性漲價,仍在“弱復蘇”途中。長期看,在全球地產周期上行,而中國地產周期缺席,疊加長期因素不發生大改變的背景下,全球通脹會有溫和上行,但恐難再現“高通脹”。

2021年通脹不會是貨幣政策“前松后緊”的掣肘。溫和“再通脹”格局下,2021年通脹勿需過慮,不具備觸發貨幣政策轉向條件。經濟仍是弱復蘇,非食品通脹、核心通脹仍然疲弱,需要貨幣政策總體保持“價穩量控”。節奏上,雖然2021年一季度CPI、PPI同時進入上行通道,剪刀差收窄確定性高,但在基數效應等影響下,兩者高點將在二季度出現。因此,通脹將不會成為貨幣政策“前松后緊”的掣肘。

風險提示:全球經濟復蘇大超預期,油價波動加劇;海外疫情反復;豬肉價格超預期上行。

正 文

我們前期研判我們前期研判年底CPI將降至0附近,未來一年通脹壓力不大,不會導致貨幣政策提前退出(參見報告“6至8月CPI小反彈,但未來一年通脹風險不大”,20200710;“7-8月CPI如期回升,不改下行趨勢”,20200811;“年內通脹進入下行通道,年底或在0附近”,20200911)。當前數據——12月份——略超我們和市場的預期,但我們從長短周期視角來看,仍堅定認為2021年通脹將是修復性漲價,“再通脹”會溫和歸來,而“高通脹”無需過憂。

1. “年底需求旺+冷冬供給弱”,CPI 漲幅略超預期,但服務類改善有限

12月CPI漲幅超預期,主因在食品項年底需求旺疊加冷冬供給弱而上漲,服務類改善有限,核心通脹企穩5個月后首現回落。

CPI 同比觸底反彈至0.2%,主因在12月的豬價漲幅大幅收窄超11個百分點至-1.3%,其他肉類均上漲。豬價上漲超預期但符合邏輯,供給短期偏緊(近期出欄生豬偏少+我國肉類進口量大減+飼料成本上漲)而需求迎來年底旺季。鮮菜鮮果在冷冬天氣影響生產運輸成本的推動下上漲6.5%,均為年內高點。

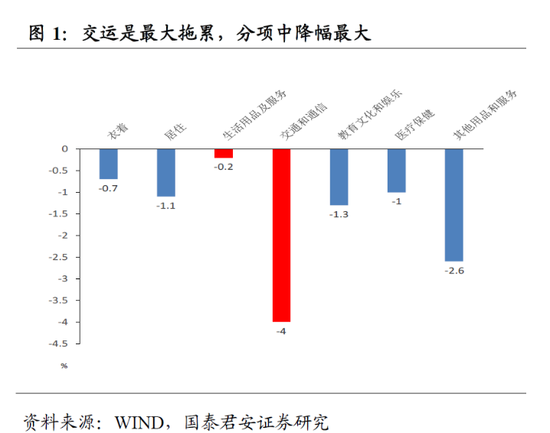

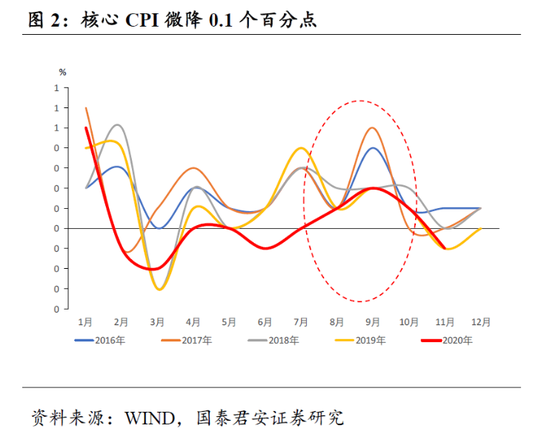

非食品項目緩慢改善,由11月下降0.1%轉為持平。交通和通信價格仍是主要拖累項,但降幅收窄0.8個百分點,下降3.1%,說明疫情阻隔社交、油價下跌的影響仍在,印證服務業PMI回落。醫療(+1.3%)、文娛(+0.9%)均溫和上漲。核心CPI微降0.1個百分點至0.4%,為5個月以來的首次微降。

2. 三重浪(“制造業內需恢復+大宗漲價+生活資料拖累減弱”)助推PPI降幅加速收窄

在制造業內需恢復,疊加大宗漲價以及生活資料拖累減弱的助推下,PPI降幅加速收窄。

PPI同比回升至-0.4%,降幅收窄速度較11月明顯加速,收窄1.1個百分點。主因一在制造業內需恢復帶動國內工業品漲價。行業上體現為有色、黑色壓延漲幅擴大,煤炭采選由降轉漲。二在國際定價大宗商品漲價。行業上,國際原油價格上漲拉動石油和天然氣開采、加工,化學原料制造漲幅依次擴大;鐵礦石、有色金屬價格上漲拉動有色、黑色漲幅擴大。兩方面疊加共拉動PPI上漲0.7個百分點。

此外,PPI中生活資料項降幅隨CPI上漲而繼續收窄。9月以來PPI向上修復受到生活資料價格的拖累明顯,一度止步不前。12月隨著CPI價格改善明顯,生活資料價格下跌對生產資料上漲的對沖也大幅減弱。

3. 展望未來,“再通脹”會溫和歸來,而“高通脹”無需過憂

展望未來,我們堅定認為2021年通脹將僅是修復性漲價,“再通脹”會溫和歸來,而“高通脹”無需過憂。

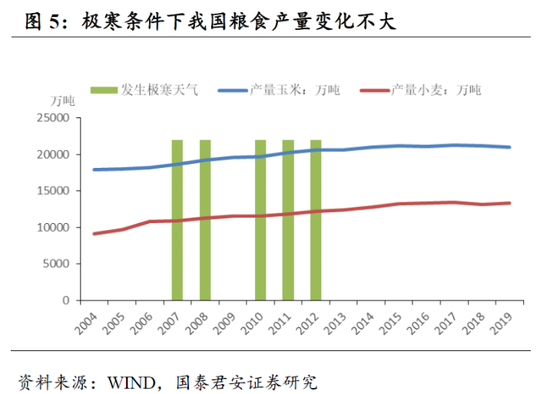

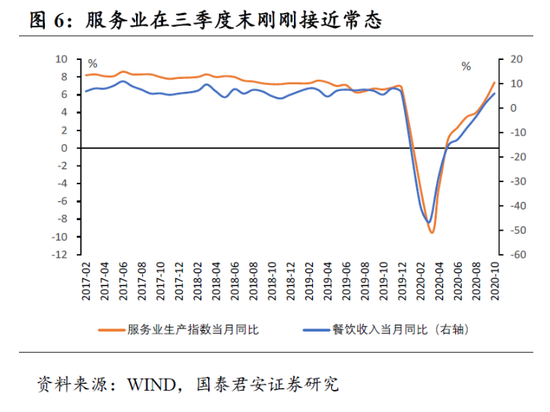

短周期視角下,(1)豬周期下半場將貫穿整個2021年,下行持續時間將較長;(2)拉尼娜現象對2021年全年通脹中樞影響不大,但一季度CPI或超預期;(3)目前PMI數據表明服務業改善有限,CPI非食品交運、服務部分屬于修復性漲價。2021年的服務類漲價確定性高,但漲價幅度有待觀察。目前,經濟基礎復蘇不牢固,許多中小企業經歷疫情沖擊,如同大病初愈,這同樣也需要持續的政策支持來恢復元氣。服務消費的修復是疫情沖擊后恢復常態化的最后一環,而修復動力在三季度末剛剛步入加速期。

長周期視角下,2008年以來,全球通脹與經濟周期,人口老齡化、貧富差距等長期結構性因素關系更密切,與貨幣因素關系減弱。在全球地產周期上行,而中國地產周期缺席,疊加長期因素不發生大改變的背景下,全球通脹會有溫和上行,但恐難再現“高通脹”。

4. 2021年通脹不會是貨幣政策“前松后緊”的掣肘

溫和“再通脹”格局下,2021年通脹勿需過慮,不具備觸發貨幣政策轉向條件。經濟仍是弱復蘇,非食品通脹、核心通脹仍然疲弱,需要貨幣政策總體保持“價穩量控”。

節奏上,雖然2021年一季度CPI、PPI同時進入上行通道,剪刀差收窄確定性高,但在基數效應等影響下,兩者高點將在二季度出現。因此,通脹將不會成為貨幣政策“前松后緊”的掣肘。我們預計2021全年CPI同比1.7%,主因是豬周期下行。上升動力主要是非食品項,未來豬周期下行,豬價仍將是拖累CPI的主要動力。PPI延續回暖趨勢。隨著原油價格回升,2020年二季度將是PPI全年高點,5月高點或達到3.6%。

5. 風險提示:全球經濟復蘇大超預期,油價波動加劇;海外疫情反復;豬肉價格超預期上行

(本文作者介紹:國泰君安研究所首席全球經濟學家)

責任編輯:賈雯靜

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。