新浪財(cái)經(jīng)年度巨獻(xiàn),推出年度策略會(huì),邀請(qǐng)200+金麒麟分析師、50+優(yōu)秀基金經(jīng)理專(zhuān)場(chǎng)直播,為投資者打造“全明星陣容”,全面透析2021年A股機(jī)會(huì)和風(fēng)險(xiǎn),立刻觀看

炒股就看金麒麟分析師研報(bào),權(quán)威,專(zhuān)業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

粵開(kāi)策略大勢(shì)研判 | 兩會(huì)時(shí)間確定,跨年行情有何期待

粵開(kāi)崇利論市

大勢(shì)研判:看好跨年行情逐步展開(kāi)

本周市場(chǎng)雖有所波動(dòng),但整體震蕩回升,風(fēng)格方面成長(zhǎng)風(fēng)格漲幅較大,金融風(fēng)格跌幅較大,行業(yè)表現(xiàn)分化,輪動(dòng)也較為迅速,部分行業(yè)呈現(xiàn)結(jié)構(gòu)性行情。2020年即將迎來(lái)年內(nèi)的最后四個(gè)交易日,依舊看好跨年行情的逐步展開(kāi):

其一,從基本面來(lái)看,當(dāng)前經(jīng)濟(jì)復(fù)蘇的態(tài)勢(shì)仍在,內(nèi)外需共振有望帶來(lái)需求回暖,補(bǔ)庫(kù)存周期開(kāi)啟,企業(yè)盈利具備改善預(yù)期,盈利驅(qū)動(dòng)之下未來(lái)A股的估值提升空間有望進(jìn)一步打開(kāi)。

其二,從政策面來(lái)看,年底中央經(jīng)濟(jì)工作會(huì)議整體基調(diào)較為積極,“不急轉(zhuǎn)彎”預(yù)示著財(cái)政和貨幣政策出現(xiàn)快速收緊的概率不大,后續(xù)仍將保持逐步有序退出的長(zhǎng)期判斷,政策環(huán)境具有穩(wěn)定性和連續(xù)性。

其三,從外部環(huán)境來(lái)看,盡管外圍存在一定擾動(dòng),但這種情緒面上的影響我們認(rèn)為更偏向于短期,當(dāng)前疫苗研發(fā)進(jìn)程持續(xù)推進(jìn),國(guó)內(nèi)外也陸續(xù)啟動(dòng)疫苗接種,有利于穩(wěn)定市場(chǎng)情緒,寬松的總量政策對(duì)需求端形成提振,海外經(jīng)濟(jì)中長(zhǎng)期逐步回暖的概率依舊偏大;歐盟與英國(guó)達(dá)成貿(mào)易協(xié)議,市場(chǎng)對(duì)于“硬脫歐”的擔(dān)憂靴子落地,有利于市場(chǎng)風(fēng)險(xiǎn)偏好的整體提升;美股續(xù)創(chuàng)新高,助推A股市場(chǎng)情緒回暖,短期擾動(dòng)不改整體震蕩向上的趨勢(shì)。

配置方向:緊握順周期、新能源、先進(jìn)制造三條跨年主線

配置方向上,臨近年關(guān)主力資金調(diào)倉(cāng)較為頻繁,反復(fù)震蕩中重點(diǎn)把握跨年行情的三條主線:

其一,緊握復(fù)蘇行情,依舊看好順周期板塊的投資機(jī)會(huì)。國(guó)內(nèi)經(jīng)濟(jì)仍處在持續(xù)復(fù)蘇的階段,順周期板塊依舊具備支撐邏輯。大宗商品價(jià)格持續(xù)走高,供需改善帶動(dòng)漲價(jià)預(yù)期提升,繼續(xù)看好有色、采掘等上游原材料的板塊的投資機(jī)會(huì)。內(nèi)外需求實(shí)現(xiàn)共振,補(bǔ)庫(kù)存周期開(kāi)啟,帶動(dòng)機(jī)械、鋼鐵等中游制造業(yè)盈利復(fù)蘇。隨著經(jīng)濟(jì)的進(jìn)一步回暖及政策的扶持,下游汽車(chē)、家電等可選消費(fèi)以及服務(wù)業(yè)也將得到進(jìn)一步提振,具備估值提升空間。

其二,關(guān)注新能源產(chǎn)業(yè)鏈。中央經(jīng)濟(jì)工作會(huì)議新增“碳達(dá)峰、碳中和”方面的關(guān)注,提出二氧化碳排放力爭(zhēng)2030年前達(dá)到峰值,推動(dòng)煤炭消費(fèi)盡早達(dá)峰,大力發(fā)展新能源,新能源產(chǎn)業(yè)鏈迎來(lái)發(fā)展機(jī)遇,板塊中長(zhǎng)期將維持較高景氣,重點(diǎn)關(guān)注光伏、風(fēng)電、鋰電、新能源車(chē)等板塊機(jī)會(huì)。

其三,先進(jìn)制造方向。在當(dāng)前大國(guó)博弈和逆全球化的背景之下,關(guān)鍵技術(shù)領(lǐng)域?qū)崿F(xiàn)自主可控已然成為提升國(guó)家競(jìng)爭(zhēng)力的關(guān)鍵。在明年經(jīng)濟(jì)八項(xiàng)重點(diǎn)任務(wù)中,包括強(qiáng)化國(guó)家戰(zhàn)略科技力量、增強(qiáng)產(chǎn)業(yè)鏈供應(yīng)鏈自主可控能力,未來(lái)先進(jìn)制造方向的政策紅利及發(fā)展機(jī)遇可期,重點(diǎn)關(guān)注新基建、醫(yī)藥、軍工等行業(yè)細(xì)分領(lǐng)域的國(guó)產(chǎn)替代投資機(jī)會(huì)。

兩會(huì)時(shí)間確定,行情有何期待

2015年以來(lái),兩會(huì)行情回顧

2021年全國(guó)兩會(huì)召開(kāi)時(shí)間確定,回顧2015年以來(lái)“兩會(huì)”期間滬深300指數(shù)的表現(xiàn),整體來(lái)看兩會(huì)期間的指數(shù)走勢(shì)較為平穩(wěn),考慮到受海外疫情不確定性及中美經(jīng)貿(mào)關(guān)系擾動(dòng),今年指數(shù)波動(dòng)較為明顯。一般而言,會(huì)前的政策預(yù)期的炒作對(duì)市場(chǎng)將起到提振作用,會(huì)后相關(guān)配套政策的逐步落地也會(huì)對(duì)市場(chǎng)釋放利好,提升整體風(fēng)險(xiǎn)偏好,兩會(huì)前后一個(gè)月市場(chǎng)上漲的概率相對(duì)較大。行業(yè)表現(xiàn)方面,2020年兩會(huì)期間國(guó)內(nèi)疫情已得到較為有效控制,休閑服務(wù)(4.59%)、輕工制造(2.82%)、商業(yè)貿(mào)易(1.36%)等前期受疫情影響較大的板塊領(lǐng)漲。市場(chǎng)風(fēng)格方面,2020年兩會(huì)期間,穩(wěn)定風(fēng)格表現(xiàn)最好,漲幅為0.78%,其他四種風(fēng)格則均有所下跌。而兩會(huì)后一周和一個(gè)月內(nèi),受經(jīng)濟(jì)回暖及政策利好提振,消費(fèi)風(fēng)格表現(xiàn)最為強(qiáng)勢(shì),漲幅分別為4.96%和9.26%。

兩會(huì)前后的行業(yè)表現(xiàn)與政策方向密切相關(guān)。2019年兩會(huì)期間對(duì)“三農(nóng)”的關(guān)注度顯著提升,十八大以來(lái),脫貧攻堅(jiān)成效顯著,對(duì)鄉(xiāng)村振興的道路的布局也更加清晰明確,“三農(nóng)”、脫貧致富等關(guān)鍵詞被反復(fù)提起,盤(pán)面上農(nóng)林漁牧行業(yè)的漲幅超11%,位于所有申萬(wàn)一級(jí)行業(yè)之首。

2021年,兩會(huì)行情有何期待

回顧兩會(huì)期間的市場(chǎng)表現(xiàn),政策提振除了短期內(nèi)對(duì)相關(guān)板塊形成利好催化,帶動(dòng)板塊情緒炒作之外,從中長(zhǎng)期來(lái)看,政策支持也有助于帶動(dòng)行業(yè)景氣上行,推動(dòng)相關(guān)企業(yè)業(yè)績(jī)實(shí)現(xiàn)增長(zhǎng)。從明年兩會(huì)可能重點(diǎn)討論的議題中,我們可以嘗試窺探市場(chǎng)行情的演繹方向。

根據(jù)年底召開(kāi)的中央經(jīng)濟(jì)會(huì)議,明年的經(jīng)濟(jì)工作重點(diǎn)將放在高質(zhì)量發(fā)展方面。需求端,3月和7月的政治局會(huì)議都強(qiáng)調(diào)“擴(kuò)大內(nèi)需”,經(jīng)濟(jì)發(fā)展進(jìn)入后疫情時(shí)代,消費(fèi)成為提振內(nèi)需的重要手段,預(yù)計(jì)大消費(fèi)仍將是會(huì)議探討的重要議題,隨著市場(chǎng)集中度的提升,龍頭企業(yè)業(yè)績(jī)持續(xù)修復(fù),高質(zhì)量企業(yè)長(zhǎng)期具備更大優(yōu)勢(shì)。

另外,經(jīng)濟(jì)會(huì)議也強(qiáng)調(diào)了“大力發(fā)展數(shù)字經(jīng)濟(jì),加大新型基礎(chǔ)設(shè)施投資力度”,考慮到新基建是培養(yǎng)新技術(shù)、新產(chǎn)業(yè)的重要方式之一,市場(chǎng)潛力與商業(yè)價(jià)值空間廣闊,包括5G、人工智能等在內(nèi)的科技產(chǎn)業(yè)的發(fā)展,也可能成為會(huì)議期間的重要話題,相關(guān)領(lǐng)域的投資機(jī)會(huì)有望得以提振。

風(fēng)險(xiǎn)提示:政策推進(jìn)不及預(yù)期、經(jīng)濟(jì)超預(yù)期下行、外圍環(huán)境超預(yù)期走弱

一、本周市場(chǎng)情況

(一)本周市場(chǎng)表現(xiàn)

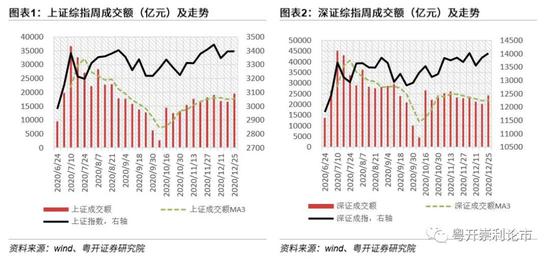

12月21日-12月25日當(dāng)周,市場(chǎng)整體上漲,創(chuàng)業(yè)板指漲幅較大。上證指數(shù)收于3396.56點(diǎn),本周微漲0.05%;創(chuàng)業(yè)板指收于2840.80點(diǎn),本周累計(jì)上漲2.16%。

成交方面,本周兩市成交較上周增加0.69萬(wàn)億。兩市成交4.37萬(wàn)億元,其中滬市成交1.95萬(wàn)億元,深市成交2.42萬(wàn)億元。

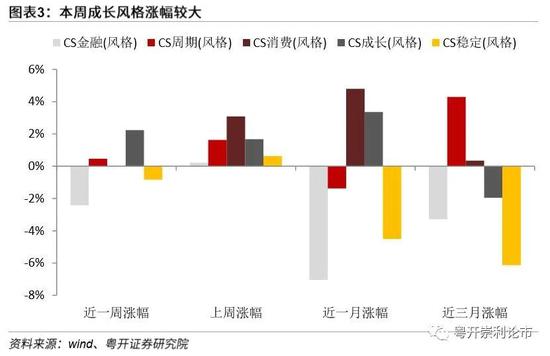

本周中信風(fēng)格行業(yè)成長(zhǎng)風(fēng)格漲幅較大,金融風(fēng)格跌幅較大。成長(zhǎng)風(fēng)格本周上漲2.2%,成長(zhǎng)、消費(fèi)、穩(wěn)定的單周變動(dòng)相對(duì)較小,漲跌幅均低于1%,金融風(fēng)格跌幅為2.4%。

(二)本周行業(yè)表現(xiàn)

行業(yè)方面,本周行業(yè)表現(xiàn)分化,輪動(dòng)也較為迅速,部分行業(yè)呈現(xiàn)結(jié)構(gòu)性行情。本周申萬(wàn)一級(jí)行業(yè)中休閑服務(wù)(+10.45%)、電氣設(shè)備(+9.54%)、國(guó)防軍工(+8.14%)、有色金屬(+4.78%)四個(gè)行業(yè)領(lǐng)漲,傳媒(-4.77%)、計(jì)算機(jī)(-4.21%)、通信(-3.98%)、非銀金融(-3.53%)領(lǐng)跌。

(三)本周行業(yè)估值

本周行業(yè)估值方面表現(xiàn)各不相同。從當(dāng)前PE(TTM)在歷史十年的分位數(shù)來(lái)看,食品飲料(99.59%)、休閑服務(wù)(99.14%)、家用電器(99.14%)排名前三;農(nóng)林牧漁(0.82%)、房地產(chǎn)(1.01%)、建筑裝飾(1.38%)估值相對(duì)較低。

二、下周重要事件

三、兩會(huì)時(shí)間確定,行情有何期待

(一)兩會(huì)行情回顧

2021年全國(guó)兩會(huì)召開(kāi)時(shí)間確定,十三屆全國(guó)人大四次會(huì)議將于2021年3月5日在北京召開(kāi),全國(guó)政協(xié)十三屆四次會(huì)議建議于2021年3月4日在北京召開(kāi)。

回顧2015年以來(lái)“兩會(huì)”期間滬深300指數(shù)的表現(xiàn),整體來(lái)看兩會(huì)期間的指數(shù)走勢(shì)較為平穩(wěn),考慮到受海外疫情不確定性及中美經(jīng)貿(mào)關(guān)系擾動(dòng),今年指數(shù)波動(dòng)較為明顯。一般而言,會(huì)前的政策預(yù)期的炒作對(duì)市場(chǎng)將起到提振作用,會(huì)后相關(guān)配套政策的逐步落地也會(huì)對(duì)市場(chǎng)釋放利好,提升整體風(fēng)險(xiǎn)偏好,兩會(huì)前后一個(gè)月市場(chǎng)上漲的概率相對(duì)較大。

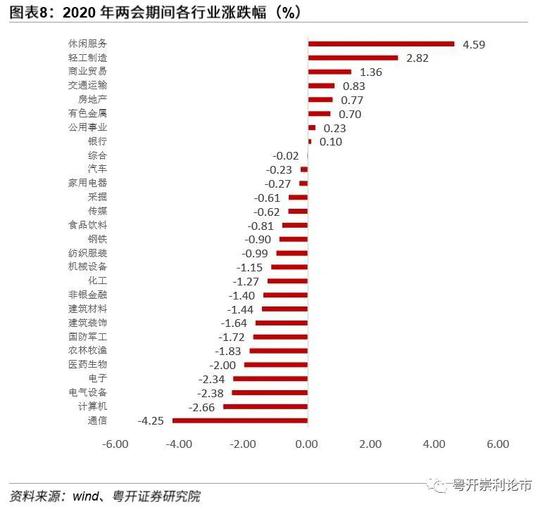

行業(yè)表現(xiàn)方面,2020年兩會(huì)期間國(guó)內(nèi)疫情已得到較為有效控制,休閑服務(wù)(4.59%)、輕工制造(2.82%)、商業(yè)貿(mào)易(1.36%)等前期受疫情影響較大的板塊領(lǐng)漲。

市場(chǎng)風(fēng)格方面,2020年兩會(huì)期間,穩(wěn)定風(fēng)格表現(xiàn)最好,漲幅為0.78%,其他四種風(fēng)格則均有所下跌。而兩會(huì)后一周和一個(gè)月內(nèi),受經(jīng)濟(jì)回暖及政策利好提振,消費(fèi)風(fēng)格表現(xiàn)最為強(qiáng)勢(shì),漲幅分別為4.96%和9.26%。

兩會(huì)前后的行業(yè)表現(xiàn)與政策方向密切相關(guān)。2019年兩會(huì)期間對(duì)“三農(nóng)”的關(guān)注度顯著提升,十八大以來(lái),脫貧攻堅(jiān)成效顯著,對(duì)鄉(xiāng)村振興的道路的布局也更加清晰明確,“三農(nóng)”、脫貧致富等關(guān)鍵詞被反復(fù)提起,盤(pán)面上農(nóng)林漁牧行業(yè)的漲幅超11%,位于所有申萬(wàn)一級(jí)行業(yè)之首。

(二)2021年,兩會(huì)行情有何期待

回顧兩會(huì)期間的市場(chǎng)表現(xiàn),政策提振除了短期內(nèi)對(duì)相關(guān)板塊形成利好催化,帶動(dòng)板塊情緒炒作之外,從中長(zhǎng)期來(lái)看,政策支持也有助于帶動(dòng)行業(yè)景氣上行,推動(dòng)相關(guān)企業(yè)業(yè)績(jī)實(shí)現(xiàn)增長(zhǎng)。從明年兩會(huì)可能重點(diǎn)討論的議題中,我們可以嘗試窺探市場(chǎng)行情的演繹方向。

根據(jù)年底召開(kāi)的中央經(jīng)濟(jì)會(huì)議,明年的經(jīng)濟(jì)工作重點(diǎn)將放在高質(zhì)量發(fā)展方面。需求端,3月和7月的政治局會(huì)議都強(qiáng)調(diào)“擴(kuò)大內(nèi)需”,經(jīng)濟(jì)發(fā)展進(jìn)入后疫情時(shí)代,消費(fèi)成為提振內(nèi)需的重要手段,預(yù)計(jì)大消費(fèi)仍將是會(huì)議探討的重要議題,隨著市場(chǎng)集中度的提升,龍頭企業(yè)業(yè)績(jī)持續(xù)修復(fù),高質(zhì)量企業(yè)長(zhǎng)期具備更大優(yōu)勢(shì)。

另外,經(jīng)濟(jì)會(huì)議也強(qiáng)調(diào)了“大力發(fā)展數(shù)字經(jīng)濟(jì),加大新型基礎(chǔ)設(shè)施投資力度”,考慮到新基建是培養(yǎng)新技術(shù)、新產(chǎn)業(yè)的重要方式之一,市場(chǎng)潛力與商業(yè)價(jià)值空間廣闊,包括5G、人工智能等在內(nèi)的科技產(chǎn)業(yè)的發(fā)展,也可能成為會(huì)議期間的重要話題,相關(guān)領(lǐng)域的投資機(jī)會(huì)有望得以提振。

四、大勢(shì)研判:看好跨年行情逐步展開(kāi)

本周市場(chǎng)雖有所波動(dòng),但整體震蕩回升,風(fēng)格方面成長(zhǎng)風(fēng)格漲幅較大,金融風(fēng)格跌幅較大,行業(yè)表現(xiàn)分化,部分行業(yè)呈現(xiàn)結(jié)構(gòu)性行情。2020年即將迎來(lái)年內(nèi)的最后四個(gè)交易日,我們依舊看好跨年行情的逐步展開(kāi):

其一,從基本面來(lái)看,當(dāng)前經(jīng)濟(jì)復(fù)蘇的態(tài)勢(shì)仍在,內(nèi)外需共振有望帶來(lái)需求回暖,補(bǔ)庫(kù)存周期開(kāi)啟,企業(yè)盈利具備改善預(yù)期,盈利驅(qū)動(dòng)之下未來(lái)A股的估值提升空間有望進(jìn)一步打開(kāi)。

其二,從政策面來(lái)看,年底中央經(jīng)濟(jì)工作會(huì)議整體基調(diào)較為積極,“不急轉(zhuǎn)彎”預(yù)示著財(cái)政和貨幣政策出現(xiàn)快速收緊的概率不大,后續(xù)仍將保持逐步有序退出的長(zhǎng)期判斷,政策環(huán)境具有穩(wěn)定性和連續(xù)性。

其三,從外部環(huán)境來(lái)看,盡管外圍存在一定擾動(dòng),但這種情緒面上的影響我們認(rèn)為更偏向于短期,當(dāng)前疫苗研發(fā)進(jìn)程持續(xù)推進(jìn),國(guó)內(nèi)外也陸續(xù)啟動(dòng)疫苗接種,有利于穩(wěn)定市場(chǎng)情緒,寬松的總量政策對(duì)需求端形成提振,海外經(jīng)濟(jì)中長(zhǎng)期逐步回暖的概率依舊偏大;歐盟與英國(guó)達(dá)成貿(mào)易協(xié)議,市場(chǎng)對(duì)于“硬脫歐”的擔(dān)憂靴子落地,有利于市場(chǎng)風(fēng)險(xiǎn)偏好的整體提升;美股續(xù)創(chuàng)新高,助推A股市場(chǎng)情緒回暖,短期擾動(dòng)不改整體震蕩向上的趨勢(shì)。

配置方向上,臨近年關(guān)主力資金調(diào)倉(cāng)較為頻繁,反復(fù)震蕩中重點(diǎn)把握跨年行情的三條主線:

其一,緊握復(fù)蘇行情,依舊看好順周期板塊的投資機(jī)會(huì)。國(guó)內(nèi)經(jīng)濟(jì)仍處在持續(xù)復(fù)蘇的階段,順周期板塊依舊具備支撐邏輯。大宗商品價(jià)格持續(xù)走高,供需改善帶動(dòng)漲價(jià)預(yù)期提升,繼續(xù)看好有色、采掘等上游原材料的板塊的投資機(jī)會(huì)。內(nèi)外需求實(shí)現(xiàn)共振,補(bǔ)庫(kù)存周期開(kāi)啟,帶動(dòng)機(jī)械、鋼鐵等中游制造業(yè)盈利復(fù)蘇。隨著經(jīng)濟(jì)的進(jìn)一步回暖及政策的扶持,下游汽車(chē)、家電等可選消費(fèi)以及服務(wù)業(yè)也將得到進(jìn)一步提振,具備估值提升空間。

其二,關(guān)注新能源產(chǎn)業(yè)鏈。中央經(jīng)濟(jì)工作會(huì)議新增“碳達(dá)峰、碳中和”方面的關(guān)注,提出二氧化碳排放力爭(zhēng)2030年前達(dá)到峰值,推動(dòng)煤炭消費(fèi)盡早達(dá)峰,大力發(fā)展新能源,新能源產(chǎn)業(yè)鏈迎來(lái)發(fā)展機(jī)遇,板塊中長(zhǎng)期將維持較高景氣,重點(diǎn)關(guān)注光伏、風(fēng)電、鋰電、新能源車(chē)等板塊機(jī)會(huì)。

其三,先進(jìn)制造方向。在當(dāng)前大國(guó)博弈和逆全球化的背景之下,關(guān)鍵技術(shù)領(lǐng)域?qū)崿F(xiàn)自主可控已然成為提升國(guó)家競(jìng)爭(zhēng)力的關(guān)鍵。在明年經(jīng)濟(jì)八項(xiàng)重點(diǎn)任務(wù)中,包括強(qiáng)化國(guó)家戰(zhàn)略科技力量、增強(qiáng)產(chǎn)業(yè)鏈供應(yīng)鏈自主可控能力,未來(lái)政策紅利及發(fā)展機(jī)遇可期,重點(diǎn)關(guān)注新基建、醫(yī)藥、軍工等行業(yè)細(xì)分領(lǐng)域的國(guó)產(chǎn)替代投資機(jī)會(huì)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:逯文云

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)