文/新浪財經意見領袖專欄作家 孫彬彬、譚逸鳴

摘要:

近日,在新下達的一批地方政府再融資債券中,其募集資金用途除了用于償還到期地方政府債券本金之外,還有一部分用于償還政府存量債務。結合此前21世紀經濟報道提到的地方債試點建制縣置換隱性債務來看,地方債置換隱性債務的形式在突破,范圍在擴大,值得關注。

經歷債務置換之后,目前理論上還剩多少未置換規模?

根據財政部公布的2020年11月的最新數據,截至2020年10月末,非政府債券形式的存量債務為1915 億,根據此前 2019 年政府工作報告提到“繼續發行一定數量的地方政府置換債券”,因此理論可發行的置換債規模為1915億。

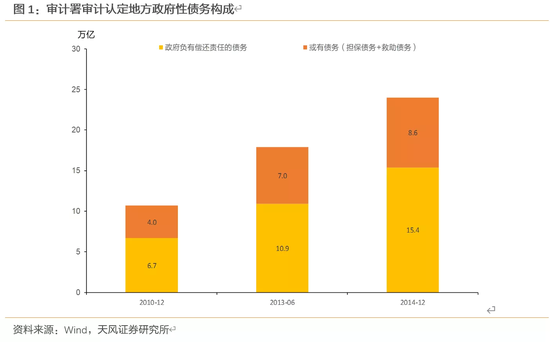

另一方面,根據《關于對地方政府債券實行限額管理的實施意見》(財預[2015]225 號)文件:或有債務轉化為存量政府債務之后理論上可以通過發行置換債券化解。但是8.6 萬億的或有債務中邏輯上應該是較小的一個比例調整為政府債務,而且也存在依靠地方債以外方式償還的可能。所以15.4萬億的存量政府債務置換工作基本已經結束(2019.2.28公布的《2018年國民經濟與社會發展統計公報》也有相應明確)。

那么,隱性債務納入試點置換范圍有多大?

通過對2018年以來發行的608只再融資債梳理,我們合理推測地方債試點建制縣置換隱性債務的范圍或在擴大:2020年以來,各地均在積極上報申請納入建制縣試點置換,頂層政策設定與地方債發行細微操作層面的對應呼之欲出,整體防范化解地方政府隱性債務風險的態度在進一步壓實。

未來再融資債券發行以置換隱性債務的空間規模會有多少?

目前我們并沒有任何可以借助的公開政策文件,只能對當前新情況進行跟蹤,從整體頂層設計的角度,總規模可能并不會太多,畢竟地方政府隱性債務與15.4萬億的地方政府債務不同,當年開啟的置換是人大授權之下的。

對于城投和信用債市場有何影響?

因小見大,行勝于言,盡管再融資債券發行以置換隱性債務的空間或有限,但從地方政府隱性債務的系統性風險的影響沖擊以及底線防范出發考慮,城投公募債風險依然可控:通過地方債進行置換確是最為穩妥的一種方式。當然,問題在于這里面有道德風險和逆向選擇的問題,一旦口子打開,可能會激發出更為嚴峻的問題,所以這可能也是我們至今沒有看到任何政策層面權威解讀的原因。

但不管如何,這一行動再加上中央經濟工作會議明確:抓實地方政府隱性債務風險防范工作。我們認為城投整體風險相對可控,而考慮到城投在整個信用市場結構當中占比很高,對應整體信用風險便也相對可控,當然不排除近期信用事件的持續發酵將影響整個市場情緒并加重信用分層。

城投公募債打破剛兌自然是趨勢,只是這個進程會很復雜,我們尚且暫不討論什么時間、什么地方會出現第一單城投公募債違約,僅從底線思維結合當前宏觀環境考慮:城投債依然是可以適度下沉或者說維持已有下沉力度的對象。

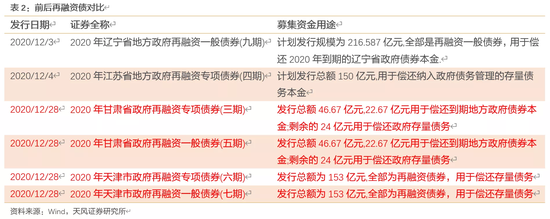

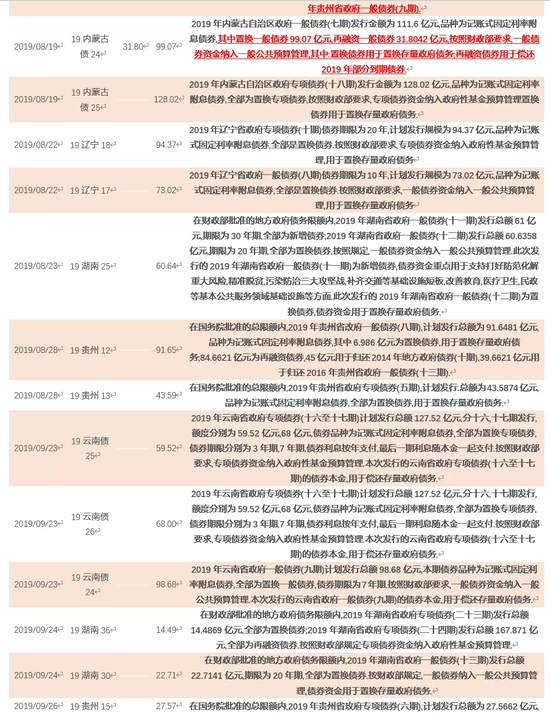

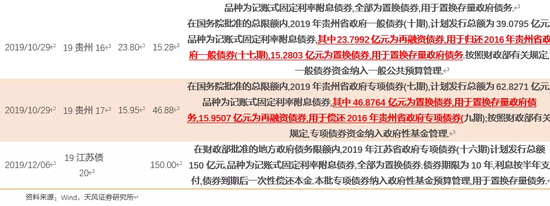

近日,在新下達的一批地方政府再融資債券中,其募集資金用途除了用于償還到期地方政府債券本金之外,還有一部分用于償還政府存量債務(20甘肅29、20甘肅30;20天津86、20天津87);由此聯系到2019.12.24日21世紀經濟報[1]道所提“在今年化解隱性債務的實踐中,監管部分推出建制縣隱性債務化解試點方案。具體而言,地方政府向監管部門上報方案,批準后即可納入試點,納入試點后可發行地方政府債券(省代發)置換部分隱性債務”來看,地方債試點置換隱性債務形式在突破,范圍在擴大,值得關注。

首先,我們從政府存量債務說起:

[1] http://www.nbd.com.cn/articles/2019-12-24/1395742.html

政府存量債務還有多少未置換?

按照此前市場認知,發行地方債進行政府存量債務置換范圍僅指2014年最后一次地方政府債務審計結果所披露的地方政府債務,截止到2014年12月31日,地方政府性債務是24萬億,其中包含地方政府負有償還責任的債務15.4萬億,或有債務是8.6萬億,這里面置換對象僅限于15.4萬億中非政府債券形式存續的債務。

經歷債務置換之后,目前理論上還剩下多少未置換規模?

一方面根據財政部公布的2020年11月的最新數據,截至2020年10月末,非政府債券形式的存量債務為1915億,根據此前2019年政府工作報告提到“繼續發行一定數量的地方政府置換債券”,因此理論可發行的置換債規模為1915億。

另一方面,根據《關于對地方政府債券實行限額管理的實施意見》(財預[2015]225號)[1]:“妥善處理存量債務依法妥善處置或有債務,對因預算管理方式變化導致原償債資金性質變化為財政資金、相應確需轉化為政府債務的或有債務,在不突破限額的前提下,報經省級政府批準后轉化為政府債務。”而或有債務轉化為存量政府債務之后理論上可以通過發行置換債券化解。

這一條規定有三個限定:第一是存量或有債務,即2014年清理甄別之后確認的存量或有債務,總額為8.6萬億;第二是因為預算管理方式變化確需轉化為政府債務;第三是不突破限額,這個限額應該是指2014年最后一次地方政府債務審計時所確定15.4萬億。

因此,在理解上要作如下考慮:

首先是2014年底之前甄別確認為或有債務,即對應債權債務關系發生于2014年12月31日之前(可能涉及在建工程后續滾續融資問題);

其次此后按照預算管理相關規定調整為政府債務;

最后置換債發行控制在2014年底審計認定后剩余的未置換的非政府債券形式的政府債務。

那么還剩下多少呢?8.6萬億中邏輯上應該是較小的一個比例調整為政府債務,而且也存在依靠地方債以外方式償還的可能,據我們的數據統計,截止目前為止,各地方政府發行的置換債總規模12.32萬億(2020年目前為止還未發行地方政府置換債券),低于當初認定納入一類債務的非政府債券形式的債務余額14.24萬億,差額是2.12萬億,各省內都有不同程度的未使用置換債額度(或是通過預算內資金償還、或是通過其他形式轉換核減,那么相應或有債務當中亦有部分由地方政府自我消化了。所以合并考慮規模預計較小,再結合五年以來置換推進,一類債務中僅留有理論上1915億,那么或有債務轉為政府債務而且還未到期需要置換的規模合理估計大數不會超過1000億,甚至遠小于這一數值。

這其中還需要考慮分區域限額問題,尤其是經濟實力較強、債務水平較低的地區剩余的置換債額度較高(比如最高的兩個地區是北京4182.9億和上海2875.7億),這便一定程度限制了地方政府置換債實際發行的空間。

所以15.4萬億的存量政府債務置換工作基本已經結束。

注:并且在2019.2.28公布的《2018年國民經濟與統計公報》中也明確提到:“2015-2018年,置換債券累計發行12.2萬億元,基本完成既定的存量政府債務置換目標。”

[1]https://www.czj.sh.gov.cn/zys_8908/zcfg_8983/zcfb_8985/gkgl_8991/gjzw/201601/t20160121_172381.shtml

隱性債務納入試點置換范圍有多大?

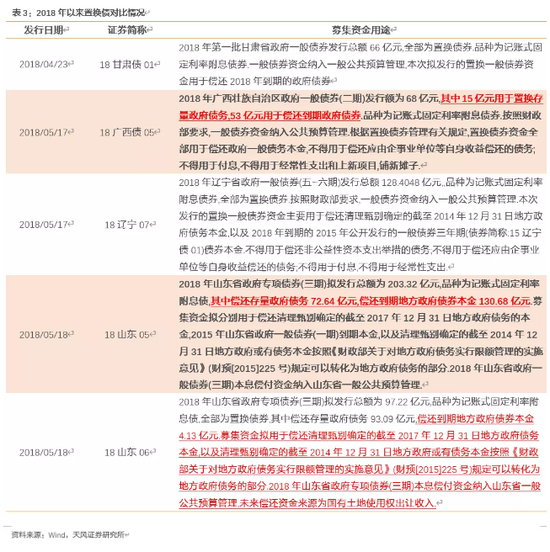

15.4萬億的存量政府債務置換工作基本結束,可以看到自2019年以來置換債券整體發行較少:2019年有7個省份(主要是集中在財政部提到的六個建制縣試點置換的省份,加上江蘇)發行了地方債用于置換存量政府債務,這里的存量政府債務就涉及到地方政府隱性債務。

這里還需要明確:2019年雖然是試點,但確實是地方政府隱性債務納入置換的第一年。

通過對2018年以來發行的608只再融資債梳理可以發現:2020年之前發行再融資地方債名稱就是普通的一般債和專項債,而募集資金用途就是償還到期地方政府債券本金。還從未有過償還地方債以外的到期債務。這是首次。

更進一步對比,2019年納入建制縣試點置換隱性債務的省份,其所發行的對應債券都是置換債(有捆綁發行情況,但是再融資部分明確是償付地方債本金,置換債才是對應償還地方政府債務),這一細微上的變化是否說明新的突破,無論是形式上還是范圍上?

綜合比較,我們完全可以合理推測地方債試點建制縣置換隱性債務的范圍或在擴大:2020年以來,各地均在積極上報申請納入建制縣試點置換,頂層政策設定與地方債發行細微操作層面的對應呼之欲出,整體防范化解地方政府隱性債務風險的態度在進一步壓實。

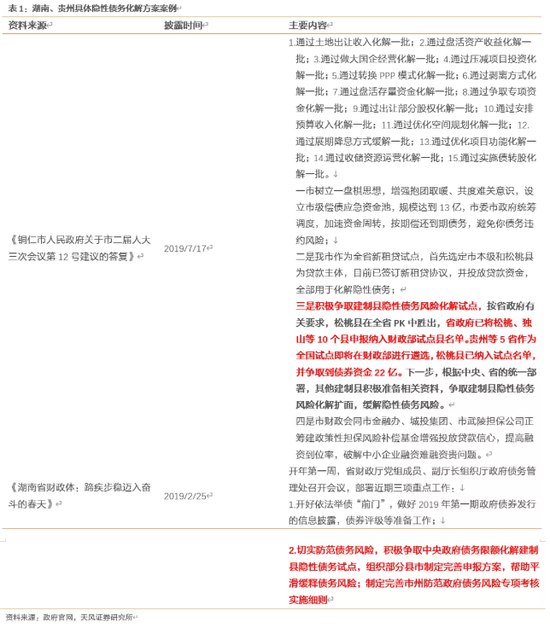

(1)2020.7.29,四川省第十三屆人民代表大會常務委員會第二十次會議上,四川省財政廳廳長提到:“積極爭取將省內部分地區建制縣納入隱性債務化解試點”。

(2)2020.8.11,寧夏銀川市永寧縣第十八屆人大常委會第三十一次會議上,縣人大常委會主任提到:“搶抓建制縣隱性債務風險化解試點的政策機遇。”

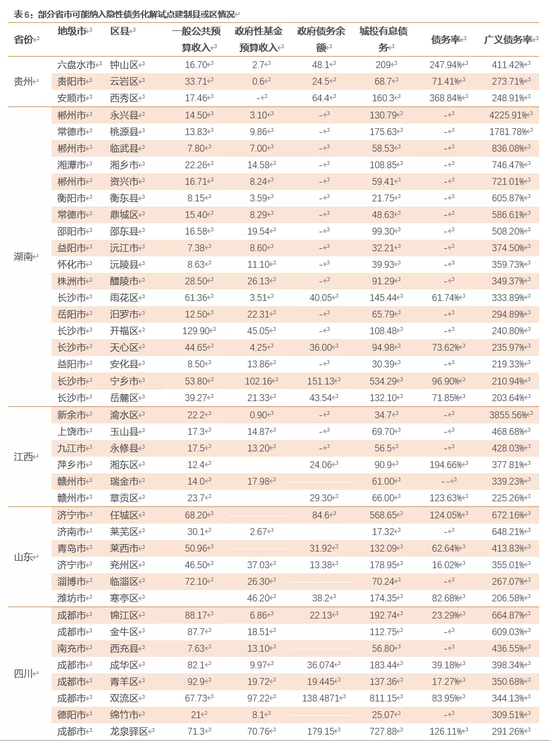

進一步具體來看,納入建制縣試點的標準是怎樣?由此推測哪些建制縣或區可能納入?

從已納入隱性債務化解試點的建制縣的披露信息來看,一般流程包括:省內篩選、上報-建制縣制定隱性債務化解方案-財政部答辯-答辯通過后進入試點(其中財政部或會結合區域債務壓力以及整體化債方案進行考慮)。而通過觀察納入隱性債務化解試點的建制縣的情況,可以發現:(1)首先,經濟財政實力疊加考慮債務水平以及信用風險事件的偏尾部網紅區域納入試點建制縣較多,比如遼寧、內蒙古、湖南;(2)被納入試點建制縣的債務率水平均較高,整體債務壓力較大。

那么由此推測,還有哪些建制縣或區可能納入?首先從前期已有納入的省份以及其他尾部區域中篩選,以下區縣或可重點關注,區域內平臺主體可多關注其邊際變化,尤其是拿到地方政府置換債券的情況:

后續會有多少可能置換隱性債務的再融資債發行?

后續還有多少置換隱性債務的再融資債券會發行?這將涉及整體債務管控和防范的頂層設計。

首先,今年《地方政府債券發行管理辦法》出臺[1]明確了:隨著地方政府債券的發行規模和到期規模在增大,對于地方政府債券的限額管理有必要進行分類管理,故而其確定了未來地方債的額度將明確分類管理,1)新增債券額度是指當年新增債券的額度;2)再融資債券額度是指對到期一般債券或專項債券進行展期、發行債券進行置換的接續發行額度;3)置換債券額度是指通過地方債券形式對存量政府債務進行置換的債券。在分類管理后,財政部對地方債務的壓力可以進行更科學的調整;通過不同類別的債券額度,對地方政府存量債務、新增投資、到期債券壓力進行科學的調控。

故而可以看到今年的再融資債券的債券全稱均含再融資債券字眼,十分明確,但此前的再融資債券便均是**一般債/專項債,只要是明確再融資債,對應用途僅局限于地方債本金償付。

與之前的發行管理有所不同,此次天津和甘肅再融資債券有所突破,我們理解此次發行與2019年試點建制縣置換隱性債務的置換債基本接近,但為什么不繼續沿用置換債,而要用再融資債的名義進行操作,這是耐人尋味的地方。

未來再融資債券發行以置換隱性債務的空間規模會有多少呢?

因為目前我們并沒有任何可以借助和依仗的公開政策文件,只能對當前的新情況進行跟蹤,從整體頂層設計的角度,總規模可能并不會太多,畢竟地方政府隱性債務與15.4萬億的地方政府債務不同,當年開啟的置換是人大授權之下的。

[1]http://www.mof.gov.cn/zhengwuxinxi/caijingshidian/zgcjb/202012/t20201222_3636293.htm

對于城投和信用債市場有何影響?

因小見大,行勝于言,盡管再融資債券發行以置換隱性債務的空間或有限,但從地方政府隱性債務的系統性風險的影響沖擊以及底線防范出發,城投公募債風險依然可控。

這點我們還是要結合去年馬駿解讀中央經濟工作時[1]提到的:“在全國上萬個平臺類機構中,只要幾個公開違約,就可能導致連鎖反應形成“扎堆”。因此應盡快制定系統性防范和化解地方政府隱性債務風險的措施,有效防范出現一批平臺違約倒閉的系統性風險。”

對此,馬駿亦提出了幾點具體舉措:(1)對于債務化解風險壓力較大的地區,建議可以考慮支持省市內一部分優質平臺兼并重組其他平臺,優化存量負債結構;(2)除了省市內的平臺可以考慮兼并重組外,還應鼓勵優質平臺企業跨地域兼并高風險地區的平臺公司;(3)此外,還可以支持一部分優質平臺進行上市或收購部分上市公司及其他資本運作,充分盤活國有資產。

去年底馬駿刊文便明確了:“為了有效應對由于地方隱性債務可能導致的風險,應該盡快打通同一地區地方政府平臺的資產負債表,讓資不抵債的部分平臺在本級政府層面通過與有可變現資產的其他平臺整合予以化解,而對市政府無法在本級消化的平臺負債必須盡快安排其與省級平臺整合”。

其實如果僅從化解和防范風險角度考慮,通過地方債進行置換是最為穩妥的一種方式,畢竟這一信用條件遠遠超越了省級平臺。當然,問題在于這里面有道德風險和逆向選擇的問題,一旦口子打開,可能會激發出更為嚴峻的問題,所以這可能也是目前我們至今沒有看到任何政策層面權威解讀的原因。

但不管如何,這一行動再加上中央經濟工作會議明確:抓實地方政府隱性債務風險防范工作。我們認為城投整體風險相對可控,考慮到城投在整個信用市場結構當中占比很高,對應整體信用風險便也相對可控,當然不排除近期信用事件的持續發酵將影響整個市場情緒并加重信用分層,但這其中城投是結構性收縮過程中相對穩定的部分。

雖然目前尚無城投公開債違約,但我們此前也強調過城投公募債打破剛兌自然是趨勢,只是這個進程會很復雜,我們尚且暫不討論什么時間、什么地方會出現第一單城投公募債違約,僅從底線思維結合當前宏觀環境考慮:城投債依然是可以適度下沉或者說維持已有下沉力度的對象,但對于該切割的部分也不能含糊,對于區域和主體的篩選除了優選經濟財政實力較強、償債意愿佳的區域下沉外,在當前流動性維持緊平衡的狀態下,更需在風險排查的過程中關注區域償債壓力,尤其是直融和非標占比較高且年內到期較為集中的情況,因為明年城投區域間分化將加大尾部經濟財政實力較弱、償債壓力較大、化債思路并不明確區域弱資質主體的壓力。

[1]http://news.cnwest.com/tianxia/a/2019/12/18/18280441.html

總結

近日,在新下達的一批地方政府再融資債券中,其募集資金用途除了用于償還到期地方政府債券本金之外,還有一部分用于償還政府存量債務。結合此前21世紀經濟報道提到的地方債試點建制縣置換隱性債務來看,地方債置換隱性債務的形式在突破,范圍在擴大,值得關注。

經歷債務置換之后,目前理論上還剩多少未置換規模?

根據財政部公布的2020年11月的最新數據,截至2020 年 10 月末,非政府債券形式的存量債務為 1915 億,根據此前 2019 年政府工作報告提到“繼續發行一定數量的地方政府置換債券”,因此理論可發行的置換債規模為 1915 億。

另一方面,根據《關于對地方政府債券實行限額管理的實施意見》(財預[2015]225 號)文件:或有債務轉化為存量政府債務之后理論上可以通過發行置換債券化解。但是8.6 萬億的或有債務中邏輯上應該是較小的一個比例調整為政府債務,而且也存在依靠地方債以外方式償還的可能。所以15.4萬億的存量政府債務置換工作基本已經結束。

隱性債務納入置換范圍有多大?

通過對2018年以來發行的608只再融資債梳理,我們合理推測地方債試點建制縣置換隱性債務的范圍或在擴大:2020年以來,各地均在積極上報申請納入建制縣試點置換,頂層政策設定與地方債發行細微操作層面的對應呼之欲出,整體防范化解地方政府隱性債務風險的態度在進一步壓實。

未來再融資債券發行以置換隱性債務的空間規模會有多少?

目前我們并沒有任何可以借助的公開政策文件,只能對當前新情況進行跟蹤,從整體頂層設計的角度,總規模可能并不會太多,畢竟地方政府隱性債務與15.4萬億的地方政府債務不同,當年開啟的置換是人大授權之下的。

對于城投和信用債市場有何影響?

因小見大,行勝于言,盡管再融資債券發行以置換隱性債務的空間或有限,但從地方政府隱性債務的系統性風險的影響沖擊以及底線防范出發考慮,城投公募債風險依然可控:通過地方債進行置換確是最為穩妥的一種方式。當然,問題在于這里面有道德風險和逆向選擇的問題,一旦口子打開,可能會激發出更為嚴峻的問題,所以這可能也是我們至今沒有看到任何政策層面權威解讀的原因。

但不管如何,這一行動再加上中央經濟工作會議明確:抓實地方政府隱性債務風險防范工作。我們認為城投整體風險相對可控,而考慮到城投在整個信用市場結構當中占比很高,對應整體信用風險便也相對可控,當然不排除近期信用事件的持續發酵將影響整個市場情緒并加重信用分層。

城投公募債打破剛兌自然是趨勢,只是這個進程會很復雜,我們尚且暫不討論什么時間、什么地方會出現第一單城投公募債違約,僅從底線思維結合當前宏觀環境考慮:城投債依然是可以適度下沉或者說維持已有下沉力度的對象。

風險提示

風險提示:宏觀經濟,地方政府債務壓力,城投相關政策變動。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。