炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

風險月報 | 新型冠狀病毒對股市毒性幾許?

來源:中泰證券資管

原創 中泰資管

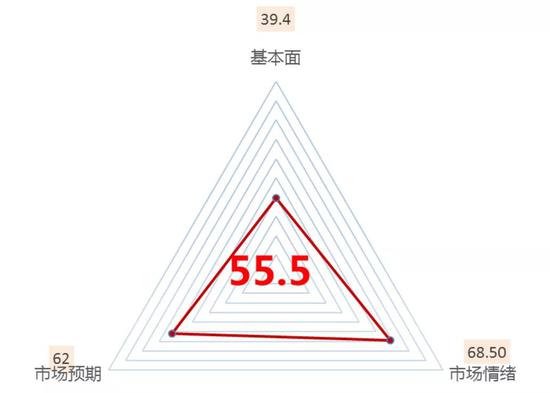

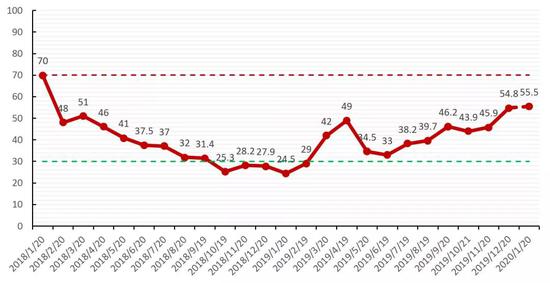

截至1月20日,中泰風險系統對權益市場的系統評分情況如下:

滬深300指數的中泰風險系統評分為55.5,本月繼續處于風險中性區域,估值風險繼續維持偏低位置,市場情緒繼續升高。

滬深300估值回到在35%分位數附近,基本面整體風險分值回到39分左右,看長期基本面依然是性價比較高的資產。

市場情緒繼續上升,市場活躍度繼續提升,市場擁擠度繼續回落,結構性風險繼續釋放,但高風險股票溢價水平依然在提升,帶動市場情緒繼續上升。

市場波動率處于低位回升狀態,市場一致性預期偏強。

數據來源:中泰資管

股市潛在風險提示:

● 謹防通脹中樞上移,通脹高位可能會導致貨幣政策邊際變化,從而沖擊資產價格,導致金融風險。

● 地產風險是灰犀牛,積累的越久風險越大,謹慎地產風險爆發引發的資產價格波動。

● 病毒性肺炎是2020年第一只黑天鵝,謹慎事件超預期發展對于資本市場的沖擊。

● 2020年是地緣政治的大年,重要國家的大選以及周邊形勢的敏感,事件的發生可能導致資產價格波動加大。

截至1月20日,中泰風險系統對債券市場的系統評分情況如下:

債市的中泰風險系統評分為83.3分,處于高風險區間。

當前債市AAA、AA+評級中票短融的1年期信用利差分別處于21.6%、9.1%的歷史分位數水平,3年期處于8.5%、4.9%的歷史分位數水平;5年信用利差處于9.2%、5.6%的歷史分位數水平。10年國債收益率圍繞3.05%至3.10%附近窄幅震蕩。

12月下旬至1月中上旬,債市的核心驅動因素是流動性極度充裕環境。在銀行超儲率在12月末達到2.4%的兩年高位的背景下,央行繼續在1月初降準,這帶來配置需求旺盛的市場預期。

考慮到近兩年一季度末超儲率均回落至1.3%,央行仍然會控制流動性的“水位”來穩定市場預期。如果當前處于流動性的“水位”最高階段,流動性推動的10年國債估值擴張也接近尾聲階段。

當前央行提供的流動性操作上,仍有短期跨節缺口,但前兩月的信貸投放資金需求已經可以滿足。考慮到貨幣乘數在12月末為6.13以及1月的季節性回升,降準和MLF資金可提供至少4.8萬億的信貸擴張空間,總體上可以滿足1月、2月信貸需求(去年同期為4.2萬億)。1月24日到期的TMLF到期續作以及普惠定向降準,仍然將根據信貸投放情況擇機而動。

在10年國債收益率逼近3.05%-3.0%之際,繼續追逐長債超額收益的風險大于機會,謹慎應對大悲大喜。一方面應等待央行節后流動性回籠操作力度,另一方面,仍然需要結合1、2月數據,觀察專項債落地對基建的直接拉動、以及對消費的間接拉動能力,以及地產政策邊際放松(落戶限制以及地產商融資限制)對銷售、投資的影響。

數據來源:中泰資管

風險點:

● 食品通脹與油價高企帶來的共振風險;

截至1月20日,中泰風險系統對各大商品市場的系統評分情況如下:

大宗商品黑色板塊的中泰風險系統評分為65,處于在中性偏高區間,長期隱性風險依然存在。

現實的基本面未發生明顯變化,成材庫存季節性累積,需求季節性回落,利潤中性,現貨目前價格有壓力。

多頭依然仰仗貼水以及低位的庫存,認為當前時點大跌的可能性不大;空頭認為需求要出現下滑,短期和長期需求端的風險都將出現。

數據來源:中泰資管

黑色板塊潛在風險提示:

● 長期需求端風險累積的巨大的泡沫依然存在,可能轉變成巨大的下行風險。

● 供給側改革帶來的鋼價紅利在壓縮,供給端的邊際影響在減弱,需求端是未來的主旋律,需求端風險的釋放是未來較大的下行風險。

新型冠狀病毒對股市毒性幾許?

2020的新年第一只黑天鵝飛出。發源于武漢的新型冠狀病毒,一夜之間刷屏,股市應聲下跌。

人們很自然地會聯想到17年前的SARS疫情,當年慘痛的記憶,以及對未知的恐懼,變成了資本市場拋售的壓力。有人擔心,新型冠狀病毒會毒翻股市,令中國經濟再度承壓。

我們并非醫學專家,也無法預言疫情的具體發展走向。今天,我們想討論的是,對于股市而言,這樣一個風險事件,到底會在哪些層面影響市場?我們又該如何看待和應對?

從目前權威部門的發布來看,疫情的發展超出了一個月前人們的預期,已經有證據證明,新型冠狀病毒有人傳人的傳播途徑。本周,股市對此作出反應,醫藥股大漲而航空、餐飲、旅游、影視等可能受影響的行業大跌。已經有不少分析師開始對比SARS期間股市的表現,以此來推測本輪疫情可能對股市的影響。

不過,在我們看來,這樣的對比和預測,未必具備實戰意義。

從過去的經驗中窺測未來,是人類最成熟的學習路徑。但是,簡單的模式推斷,容易犯刻舟求劍的錯誤。歷史中的可得信息甚多,但模糊之處也不少,而未來則始終處于混沌和不確定之中。我們需要從歷史中學習,但是不能以已知武斷未知。

以本次疫情與SARS相對比,是非常合理的分析模式,不過,在看待類似的事件型風險時,我們可能更需要關注的是,相似的事件發生之時,所處的環境變量也許發生了很大的差異,因此,雖然事件本身相近,但其產生的影響和效應可能會有很大不同。

以新型冠狀病毒為例,疫情的病源、癥狀與SARS均有相似之處,但是,我們的防疫體系與17年前已經不可同日而語。無論是在對病毒的機理認識、檢測、治療、防控,還是國民認知、信息共享與發布、社會動員能力與效率等方面,這些對疫情最為關鍵的處置能力,我們都比17年前要健全健壯很多。如果說SARS的出現某種程度上讓我們措手不及,但正因為我們經歷過災難,我們才能從中獲取經驗教訓,從而建立起更為有效的應對機制。

因此,我們必須承認,疫情對市場短期難免會產生沖擊,但是,把市場的下跌全部歸因為新型病毒則難免以偏概全。風險月報顯示,滬深300指數的估值仍然不高,但經過12月份的快速上漲,情緒指標上升較快,這意味著短期風險在累積。雖然風險月報并不能指示短期市場將如何波動,但從概率上來看,股市短期波折的可能上升,而中長期仍然處在健康的區域。

疫情的發展,也許是短期波折的一個導火索,從大眾心理的角度來看,近期內也將是影響市場情緒的一個重要因素。但是,我們更傾向于認為,此次事件是一個短期的擾動項。我們的防疫體系有能力應對,我們的市場也有能力應對。與擔憂疫情相比,我們更應該恐懼的,是恐懼本身。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)