感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

新時代策略:戰略性看多的第二個買點

來源:新時代策略

策略觀點:戰略性看多的第二個買點

9月中旬以來,市場進入技術性調整,我們認為調整很有可能已經結束,A股正在迎來“戰略性看多的第二個買點”,這個買點比8月中旬我們《戰略性看多A股》的時候更高,但性價比不比那時候差。未來1個季度,直接驅動市場上漲的是,經濟預期可能會出現季度的抬升,樂觀情形的話有可能是半年以上,其影響可能會比2019年Q1信貸超預期帶來的影響更持久。建議投資者提高倉位,增加彈性板塊的配置比例。

(1)A股的性價比正在變得越來越好。5月以來,上證綜指一直圍繞2900上下波動,期間部分子行業走出了牛市,而周期股不斷調整。由于強勢股更吸引眼球,所以雖然是震蕩,但是如果只盯著強勢股看,估值越來越貴,性價比越來越低。但是我們想提醒投資者的是,隨著股市的震蕩,市場整體的性價比是越來越好的,目前的性價比和2018年Q4、2019年8月的2733相比并不差。

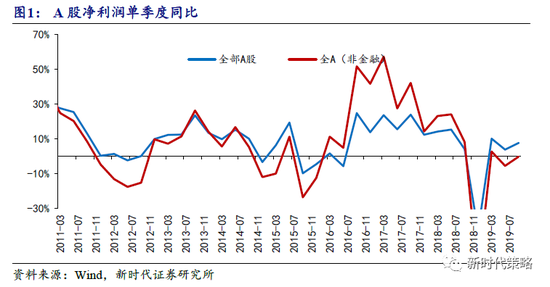

2018年Q4,股市的整體估值達到歷史極值,意味著資本市場預期2019年盈利將會出現歷史上類似的下滑幅度,之前兩次盈利下降周期,全A非金融單季度凈利潤同比最差的時候會達到-10%到-20%,而且會持續兩個季度甚至更長。2019年盈利雖然在下行,但是幅度遠小于歷史,最差單季度凈利潤同比只有-5.7%(由于商譽帶來的非連續性影響剔除2018年Q4)。單純對比這一數據,這個預期差有10%左右,所以A股整體的中樞2019年需要抬升至少10%。2018年Q4的密集成交區是2600,抬升10%,就意味著市場目前的點位和2018年Q4性價比差不多。

另一個證據是,2019年以來,很多一級行業出現了往上的盈利拐點。從ROE(TTM來看),2017年和2018年連續兩年不斷有一級行業業績出現往下的拐點,但2019年只有1個一級行業出現往下業績拐點,反而出現了6個行業業績往上拐點。我們認為2020年還會出現更多行業往上的業績拐點。

這就意味著,雖然5月以來指數中樞沒有抬升,但是由于盈利預期是不斷抬升的,所以指數的性價比正在變得越來越好。

(2)市場往上的催化劑。短期內,如果看1個季度,我們認為可能出現的變化是經濟預期會往上大幅改善,這一次預期修復會比2019年Q1由于信貸改善帶來的預期修復影響更持久。

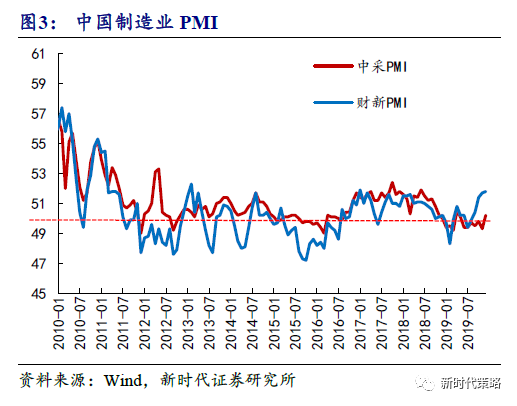

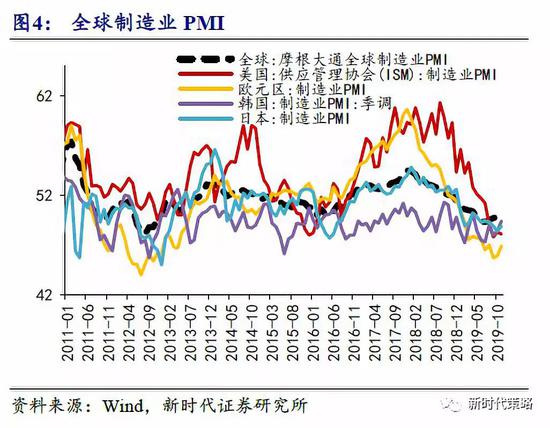

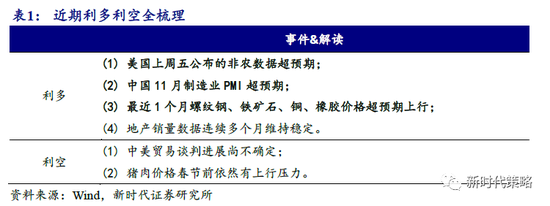

鑒于不管是中國還是全球,經濟已經下行2年了,如果階段性出現較大規模的經濟預期修復,即使是技術性的,其幅度和影響也會很大,特別是對資本市場。從數據上來看,現在已經有右側信號了。中國和全球的PMI整體都出現了拐點,美國上周五公布的非農數據也較好,商品中螺紋鋼、鐵礦石、銅、橡膠等近期都出現了價格上漲。我們認為這些都將給看多2020年經濟的邏輯提供有力的證據,退一步來看,即使這些信號都是階段性反彈,想要被證偽,也需要等2020年3-4月份之后。

(3)長期的問題留給未來再擔心。現在最大的問題是,長期的問題還很多,房地產、貿易、債務等,我們認為從投資的角度,這些問題可以留給未來再去擔心。即使是長期經濟增速中樞不斷下降的經濟體,也是可以出現長時間經濟反彈和企穩的。當這些問題把周期性行業估值壓到歷史極值附近的時候,只要不在短期內快速惡化,可以階段性可以放一放,關注更多半年到一年內的問題。

(4)短期策略:戰略性看多A股的第二個買點。9月中旬以來的調整,主要是前期利多兌現后,獲利盤較多和倉位調整需要帶來的調整,雖然調整幅度比大部分投資者預期的小,但是很有可能已經結束。其他的問題可以在上漲中消化,而不是先消化再上漲。建議投資者提高倉位,增加彈性板塊的配置比例。

行業配置建議:未來一段時間,市場可能會出現普漲,預期差最大的可能是和經濟密切相關的板塊。建議關注可選消費(汽車、家電、航空、酒店)、周期性行業(有色、航運)、金融(銀行、地產)等。

上周市場變化

上周A股全線上漲,以創業板50(4.42%)、創業板指3.72%)和中小板指(3.17%)領漲。申萬一級行業中,電子(6.31%)、家用電器(4.66%)和傳媒(3.52%)領漲,采掘(-0.01%)領跌。概念類中,智能音箱指數(13.86%)、打板指數(10.60%)和3D傳感指數(9.59%)領漲,仿制藥指數(-1.30%)、次新股指數(-1.15%)領跌。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)