文/新浪財經意見領袖專欄作家 李奇霖

觀測債市的情緒,按方法論來分,分為問卷調查法和指標法。

問卷調查法,是對市場上有資金頭寸的投資者發放調查問卷,回收并加工調查問卷的數據,或是對市場上的賣方機構觀點進行跟蹤統計,利用賦值的方法得到加權平均指數,從而直接得到投資者或研究人員對債券市場的看法,進而判斷市場情緒。

這種調查法比較直觀,能較好的表達市場情緒,但問題是:

1)調查問卷的間隔周期偏長,對情緒無法做到實時跟蹤;

2)多數賣方機構持有的觀點是中長期的觀點,短期比如10-20BP的交易行情可能會被忽略,所以以賣方觀點為基礎數據得到的情緒指數會相對穩定,也沒有辦法有效擬合短期的市場情緒。

另一類指標法是利用市場運行產生的數據,構造相關的指標來判斷市場的情緒。

這種方法可以做到高頻跟蹤,但不如問卷調查法來的直觀,運用時需要選定對比參照物,由于參照物的不同,結論也會不同,主觀性較強。

比如對于某一個指標,如何判斷它當前的數值是高還是低,代表了怎樣的情緒,需要有對比和參照,這個對比參照的選擇就直接決定了我們最后得到的結論。

由于第一種方法相對簡單,關鍵在于對問卷調查的設計與賦值,市場上也有部分機構已經在做了,我們不再做進一步的介紹,重點聚焦在第二種方法上。

1

一級市場招投標數據

投標是利率債品種(除地方政府債)的主要發行方式(詳見表格1),一般會形成四個數據:全場倍數、邊際倍數、中標利率(加權)和邊際利率(荷蘭式招標規則除外,它沒有邊際倍數的說法)。

在四個數據中,邊際倍數和邊際利率比較雞肋。因為機構在一級市場上博邊際,故意報較高的利率(對應低價格)來博弈一二級價差套利機會的風氣盛行,尤其是政金債等流動性較好的品種,所以邊際倍數和邊際利率無法有效反映出配置盤的拿債意愿和情緒,我們不做考慮。

值得關注的是全場倍數與中標利率。

(一)對全場倍數的誤解與使用方法

全場倍數是總投標量與最終中標量的比值。比如國開行要發行7年期的政金債30億,共有300億的資金報價參與投標,則此次招投標的全場倍數為300/30=10倍。

顯然,該數值越高,表明機構的流動性越充裕,在一級市場上拿債的意愿越強,市場情緒越好。

很多研究在判斷配置盤力量強弱時,也常看一級招標的全場倍數高低。但“高倍數—配置盤強—情緒好“這種推論的成立,需要在發行人、債券期限與發行規模均相同的前提條件下才可行。

否則,即使是相同的發行主體與相同的債券期限,發行規模不同,全場倍數也可能存在較大的差異,使我們誤判配置盤的力量與市場情緒。

比如2019年2月份后,我們看到7年期國開債的一級招標倍數在節節走高,可能會得到配置盤情緒很好,力量很強的結論。

但實際并不是,10月份因為缺乏配置盤,交易盤主導市場,使收益率大幅波動的情景還歷歷在目。

7Y國開債不斷走高的招標倍數,背后主要原因在于2019年2月以來,國開債的單期發行規模出現了下階梯式的縮量,相同規模的參與資金在追逐更少的中標量,從而使全場倍數被動走高。

相對來說,我們認為能夠更好反映配置盤情緒的指標可能是“全場倍數*發行規模”,它代表了參與投標的資金規模多少。

(嚴格來說,金融機構有可能會看碟下菜,視招標規模的多寡與未來發行計劃來決定投標規模多少。因此這個指標并不算十分精確,只能說是對方向粗略的把握。)

仍以7年期國開為例,從圖3中,我們能看到,當債市處于牛市時,實體融資需求偏弱,銀行對債券會有更高的配置需求,全場倍數*發行規模的中樞會抬升;反之,當處于熊市時,全場倍數*發行規模的中樞下降。

同時,我們也注意到,在2016年牛熊切換時,全場倍數*發行規模出現了快速抬升轉為快速下跌并破中樞線的變化,對應配置盤的情緒從“擔憂利率下行、快配”轉向“等待利率上行、緩配”。

現在,雖然全場倍數*發行規模還沒有跌破2018-2019年構建的牛市中樞線,但兩年內的高點已經在2019年8月中旬出現。

后續(全場倍數*發行規模)是否還會繼續沖高,尚無法確定,但在利率已經下至歷史三分位數左右的情況下,我們需要警惕市場再度出現牛熊切換的風險。

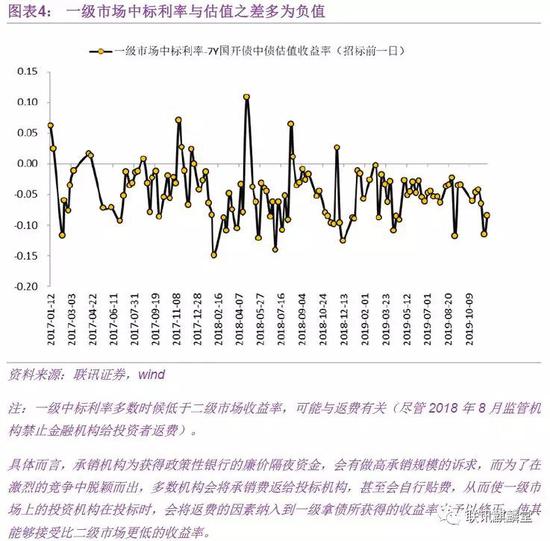

(二)中標利率的使用

從邏輯上講,在供給被限定的情況下,一級市場上的中標利率越低,說明一級市場上的需求越強,市場情緒越好。

但問題是,中標利率怎么算低,怎么又算高?用什么來做對比參照?

有兩種做法。

一是用投資者的預期作為對比參照。顯著低于預期,則中標利率偏低,一級市場情緒高漲,會帶動二級跟漲。這種現象在債券市場上經常出現。

但現實中,投資者的預期很難做出準確的衡量,對非交易員而言,往往市場已經出現明顯的變化,才后知后覺的發現一級招標情緒很好。

二是用公允價值作為對比參照,看一級中標利率-公允價值的利差大小,利差越小(負偏離越大),表明一級市場的情緒越好,配置盤的力量越強。

理論上,公允價值應該是截止投標前,二級市場上真實交易形成的收益率。但現實中,由于有些期限和品種的個券流動性不好,成交不活躍,歷史數據的追溯難度大,因此無法達到理論上的高準確度。

退而求其次,我們可以簡易的將招標前一日的中債估值收益率選定為公允價值,表示投標機構是根據前一日的中債估值和自身的需求來擬定投標報價。

按照這種構造方法,仍然以7年期國開債為例,我們發現在2017-2019年期間,(一級中標利率-公允價值)在多數時候為負值,極值為-15BP,均值為-5BP。

且從圖5可以看到,當利差小于均值-5BP時(表明市場比較樂觀),7Y國開債的估值收益率往往處于下行的波段區間,或交易行情開啟時的拐點處,說明利差能在一定程度上擬合市場的情緒變化。

(注意:部分時期,機構為了沖量,可能會愿意犧牲收益,以低于二級收益率較多的利率來認購,這可能會對我們判斷配置盤的力量和市場情緒造成擾動)

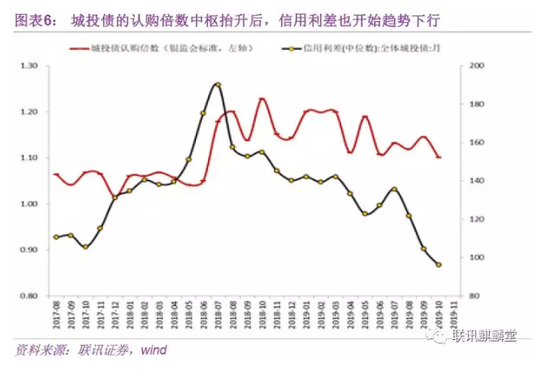

(三)信用債的認購倍數、投標區間與發行

信用債的發行雖然不是招投標的形式,但在薄記建檔的過程中,也會形成認購倍數,可以一定程度上衡量投資者配置信用債的意愿。

比如以城投(銀監標準)為例,2018年7月份后,我們發現公開發行的城投債認購倍數明顯上了個臺階,二級市場上城投債的信用利差也出現了見頂壓縮的跡象。

但弊端在于,信用債的品種眾多,期限各異,各發行主體的信用評級也不同,這些不同點會影響認購倍數,造成不同時期認購倍數的可對比性不強進而使我們不能有效把握信用債市場相對細致的變化。

這也是為什么該指標和信用利差的走勢相關性很弱的主要原因。

除此之外,在信用債領域,還有兩個指標可以作為市場情緒的表征。

一是投標區間上限-票面利率。一般來說,公開發行的信用債在薄記建檔過程中,會設置投標區間,有上限和下限,供投資者參考。

如果信用債最后發行,定的票面利率距離投標區間的上限越近,上限-票面利率越小,說明市場情緒越差,發行人必須要以較高的票息才能吸引投資者配置;反之則越好。

二是信用債取消或推遲發行的規模,也是相同道理。市場情緒不好時,投資者缺乏配置的意愿,資質較差的發行人無法成功發行,資質較好的發行人不愿意提價發行,會傾向于等待,推遲或取消發行計劃,從而導致取消或推遲發行的信用債規模大幅上漲。

從數據看,2016年4月、2016年12月和2017年4月是最為明顯的三個峰值,分別對應著違約、流動性風險和監管因素造成的信用債大跌,市場情緒十分悲觀。

2

二級交投數據

(一)隱含稅率和各類利差

隱含稅率是國開與國債收益率之差除以國開債的比值,一般具有牛市期間下行,熊市上行的特點。

這個指標之所以能夠反映市場情緒,是因為粗略來講,國開債的流動性更好,多為交易盤;而國債的流動性相對更差,更多是配置盤。

當市場情緒較好時,無論是追求相對收益排名的公募,還是具有絕對收益考核壓力的證券與銀行自營,都會采用波段策略,增加資本利得收入。

國開作為最為活躍的券種,是它們的主要選擇。國債的部分個券雖然也具有較好的流動性,但和國開相比,仍然具有差距。更好流動性的券種有更多的交易,相對而言就有了更低的流動性溢價,從而使隱含稅率下行。

相反,當市場情緒較差時,國開作為交易盤的主力品種,會受交易盤止損紀律的影響,容易產生調整-止損-再調整的循環,從而使調整幅度放大;

而國債作為配置盤的主力品種之一,會受配置盤順周期入場配置的影響,需求不會太差,調整幅度會被縮小,從而使兩者的利差擴大,隱含稅率提升。

順著這個邏輯,我們其實可以構造其他可以體現交易與配置盤力量強弱的指標,來判斷市場情緒,比如7年期的國開與10年期的國開利差,或是農發和國開的利差等等。

同時,由于在情緒非常好時,很多投資者會趁機入場做多,所以交易量往往會被放大,所以看活躍券的成交量或者換手率也是一種方法。

更進一步的,由于銀行間市場是一個場外交易市場,其成交有TKN(買盤直接接受賣盤的報價)、GVN(賣盤接受報價)、TRD(雙方各退一步)三種模式,我們也可以通過統計這三種成交模式的占比來判斷當前市場勢頭是偏向多頭還是空頭。

(二)杠桿率與債券借貸

正如股市在行情好,對未來走勢感到樂觀時,投資者都會傾向于加大杠桿倍數來增厚自身收益一樣,債券市場的投資者也有相似的行為,所以我們也可以通過觀測債券市場的杠桿來把握債券市場的情緒。

但和股票市場不同的是,債券市場的主要投資者是銀行,而銀行(大行)加杠桿的意愿和幅度很小。

而且債券市場加杠桿是借短錢買長債賺Carry的模式,受資金面(貨幣市場流動性充裕度)影響較大,每逢季末流動性適當收緊時,杠桿都會季節性的回落。

因此看全市場的杠桿水平,會呈鋸齒狀且波動起伏小,無法看出趨勢性。

更好的觀測指標可能是交易所隔夜質押式回購成交規模在總成交規模中的占比。

當市場情緒較好時,投資者會傾向于質押手中的個券,借入更多的隔夜資金,加杠桿來購買更多的個券,從而造成隔夜回購成交量的占比上漲;反之則下跌。

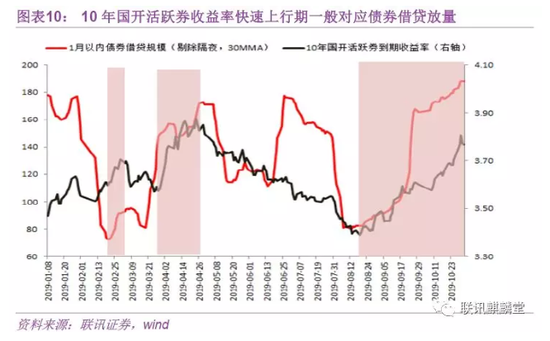

此外,還有一種和質押式回購類似,也有融資功能的工具—債券借貸,也可以用來反映市場的情緒變化。

只是它和質押式回購不同,這種融資工具同時也兼具著做空的功能,一般市場情緒較差時,投資者對未來預期悲觀,會選擇以較高的價格借入流動性好的個券,然后到期后再以更低的價格予以償還,從而看到債券借貸規模的上漲。

2019年以來,我們就曾經看到2月、4月、8月-9月三個時間段,債券借貸規模出現了明顯的上漲,相對應的,這段時間里,10年國開活躍券的到期收益率也出現了明顯的上漲。

當然,作為融資工具,在季末或月末時,機構常有流動性訴求,可能會借助中短期的債券借貸來補充流動性,所以也可以看到債券借貸規模的上漲,這時我們不能說市場情緒比較差。

我們前面所描述的種種指標,大多數都有其他的內涵,運用時,需要結合具體的形勢和基本狀況,不能盲目的使用。

(三)技術面的相關指標

從技術分析的視角看,K線的形態可以傳遞出當前市場多空力量的強弱,表達出市場情緒的邊際變化。

比如簡單而言,若K線蠟燭圖收成一根大陽線,則說明買盤力量很強,市場做多的情緒高漲,反之則弱。

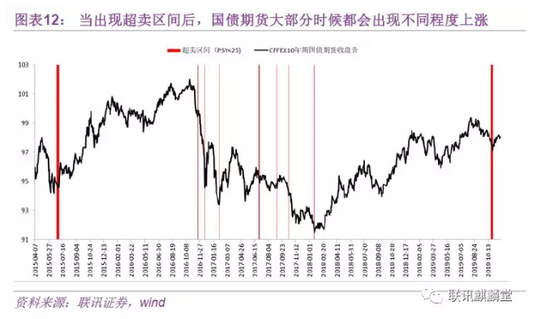

此外,在技術分析中,也有部分能量指標,可以直接用來反應投資者的情緒,比如最為典型的是PSY(心理線)。

它的計算方式是(N日內上漲的天數/N*100),表示在N日內市場上漲天數的百分比,一般N取12或20。

按照技術分析的規則,大多數時候PSY會處于25-75之間。

PSY大于75,說明市場在短期內上漲速度過快,情緒十分樂觀,有超買的可能,應當警惕回調;

而PSY小于25,則說明空頭在短期內十分活躍,市場情緒比較悲觀,有超賣的可能,可以準備入場抄底。

按照這種計算方法和規則,我們對10年期國債期貨上市以來的數據進行了回溯,發現有46次出現了超買的信號,39次出現了超賣的信號。

將其放在圖表11和圖表12來看,能發現在超買信號出現后,市場在大部分時候都出現了調整;而在超賣信號出現后,大部分時候出現了觸底上漲。

只是這種調整或上漲的幅度有大有小,持續的時間有長有短,沒有辦法通過這個指標來做出有效的判斷。

(本文作者介紹:聯訊證券首席經濟學家)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。