【國君策略-周議】科創板助推風格切換?

來源:談股問君

導讀

科創板推出疊加近期電子、計算機表現優異,當前是否為風格切換的最佳時點?我們認為風格切換關鍵在于盈利判斷,關注盈利“耐克型”,重申絕佳戰略配置期觀點。

摘要

科創板平穩推出一周,主板成交熱情仍低迷原因幾何?7月22日,科創板首批25家公司集體上市,平均漲幅達到139%,當日成交金額485億元。流動性的分流影響是否已充分反映?回顧當年,2009年10月30日創業板首批28家公司集體上市,平均漲幅達到106%,當日成交219億元。創業板推出前期,主板的成交量迅速收縮,日均成交額低至1600億元。在創業板推出后迅速修復,后續四天主板的成交量迅速修復至2000億元。但是,目前我們看到科創板滯后點主板成交量不升反降,是否是分流的作用還未充分體現?我們認為,科創板流動性稀釋作用已經充分體現,交易量收縮的原因核心在于“自上而下、自下而上看的交易動力缺乏”,市場仍在等待政策和數據的信號。

科創板預期下,近期電子、計算機表現優異,那么風格切換的時間點到了嗎?從市場表現上看,最近兩周前期的消費龍頭品種如白酒、白電等出現了明顯回調,而相比之下電子、計算機、通信板塊出現了較強攀升,是否消費向成長切換的時點到來了?我們認為,風格切換關鍵在盈利預期的扭轉,而這又取決于政策的證真。從當前已披露的業績預告上來看,以披露業績范圍為基準計算業績均值,我們發現電子增速29%、通信-7%。樣本問題使得結果存在誤差,但是成長板塊的悲觀盈利預期的扭轉使得短期風格切換成為可能。但是,后續短期政策與盈利證真仍需要一個觀察期,風格存在反復的可能,但是中期來看,伴隨盈利周期開啟,風格切換正在路上。

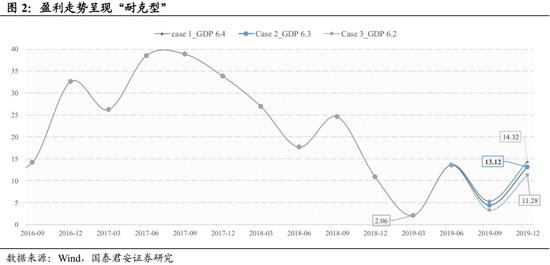

風格切換,需要關注盈利的“耐克型”。風格切換的關鍵前提在于對盈利節奏的判斷。風格切換與否的本質在于市場對于盈利增長及確定性的追逐。從盈利的結構差異看,2017年以來上證50的利潤增速維持在12%附近,而中證500從50%一路下滑至2018年的-9.4%,這在市場上體現為近兩年的龍頭抱團和強者恒強。因此,在此之中盈利節奏的判斷是非常關鍵的節點。我們在《輕波動,重趨勢:再議盈利的三種情形0714》中提到,經濟的不同情形影響的是盈利的階段性高低,但不影響整體趨勢判斷。我們認為伴隨信用向經濟的傳導,盈利也會進而表現為“耐克型”。在ERP和盈利的雙“耐克型”走勢判斷之下,我們重申當前的絕佳戰略配置期的觀點。

等待右側的過程,是進行中期戰略布局的絕佳時機。市場時刻是短期波動和長期趨勢的交織結果,在短期波動因素放大的過程中,我們更需要關注錯誤定價帶來的機會。往后看(6-12個月),伴隨信用周期開啟、需求側政策的推進,我們會看到ERP和盈利的雙“耐克型”,結合4X4配置體系,推薦兩條主線:1)優選風格。風格向消費和成長輪動過程之中,消費看好盈利-估值性價比高的家電,成長看好政策扶持、自主可控的通信、計算機。2)兼顧穩健性價比。看好低估值、穩盈利的銀行、非銀。此外,主題層面,推薦政策方向確定、節奏上有可能超預期的燃料電池、車聯網和國企改革。

正文

1. 科創板助推風格切換?

科創板平穩推出一周,主板成交熱情仍低迷原因幾何?7月22日,科創板首批25家公司集體上市,平均漲幅達到139%,當日成交金額485億元。流動性的分流影響是否已充分反映?回顧當年,2009年10月30日創業板首批28家公司集體上市,平均漲幅達到106%,當日成交219億元。考慮通脹效應,科創板的分流規模與當年的創業板相比有過之而無不及。2009年10月30日創業板推出前期,主板的成交量迅速收縮,日均成交額低至1600億元。但是在創業板推出后迅速修復,后續四天主板的成交量迅速修復至2000億元。但是,目前我們看到科創板滯后點主板成交量不升反降,是否是分流的作用還未充分體現?我們認為,科創板的分流效應不必再過分擔憂,流動性稀釋作用已經充分體現,交易量收縮的原因核心在于“自上而下、自下而上看的交易動力缺乏”,市場仍在等待政策和數據的信號(詳見《欲揚先抑,珍視當下絕佳戰略配置機會0721》)。

科創板預期下,近期電子、計算機表現優異,那么風格切換的時間點到了嗎?從市場表現上看,最近兩周前期的消費龍頭品種如白酒、白電等出現了明顯回調,而相比之下電子、計算機、通信板塊出現了較強攀升,是否消費向成長切換的時點到來了?我們認為,風格切換關鍵在盈利預期的扭轉,而這又取決于政策的證真。從當前已披露的業績預告上來看,以披露業績范圍為基準計算業績均值,我們發現電子增速29%、通信-7%。樣本問題使得結果存在誤差,但是成長板塊的悲觀盈利預期的扭轉使得風格切換成為可能。但是,后續短期政策與盈利證真仍需要一個觀察期,風格存在反復的可能,但是中期來看,伴隨盈利周期開啟,風格切換正在路上。

風格切換,需要關注盈利的“耐克型”。風格切換的關鍵前提在于對盈利節奏的判斷。風格切換與否的本質在于市場對于盈利增長及確定性的追逐。從盈利的結構差異看,2017年以來上證50的利潤增速維持在12%附近,而中證500從50%一路下滑至2018年的-9.4%,這在市場上體現為近兩年的龍頭抱團和強者恒強。因此,在此之中盈利節奏的判斷是非常關鍵的節點。我們在《輕波動,重趨勢:再議盈利的三種情形0714》中提到,經濟的不同情形影響的是盈利的階段性高低,但不影響整體趨勢判斷。因此,我們認為在后續需求側政策證真之后,信用修復會直接帶來風險偏好的修復,表現為ERP的“耐克型”走勢。伴隨信用向經濟的傳導,盈利也會進而表現為“耐克型”。在ERP和盈利的雙“耐克型”走勢判斷之下,我們重申當前的絕佳戰略配置期的觀點。

等待右側的過程,是進行中期戰略布局的絕佳時機。市場時刻是短期波動和長期趨勢的交織結果,在短期波動因素放大的過程中,我們更需要關注錯誤定價帶來的機會。往后看(6-12個月),伴隨信用周期開啟、需求側政策的推進,我們會逐步看到盈利拐點的到來。與此前不同的是,缺少了地產助力,盈利復蘇的斜率和節奏會相對緩慢,但整體趨勢不變。因此,從我們的4X4配置體系出發,當前站在ERP和盈利的雙重拐點位置,推薦兩條主線:1)優選風格。風格向消費和成長輪動過程之中,消費看好盈利-估值性價比高的家電,成長看好政策扶持、自主可控的通信、計算機。2)兼顧穩健性價比。看好低估值、穩盈利的銀行、非銀。此外,主題層面,推薦政策方向確定、節奏上有可能超預期的燃料電池、車聯網和國企改革。

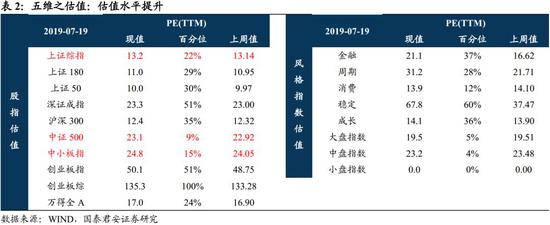

2. 五維數據全景圖

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張恒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)