【聯(lián)訊策略周報】市場中樞逐步上移,風(fēng)格偏向科技與成長——2019年第27期

來源:崇利論市

經(jīng)貿(mào)磋商重啟,歐央行釋放降息信號

(一)經(jīng)貿(mào)磋商重啟。在6月底G20峰會上,兩國元首會晤,標(biāo)志著經(jīng)貿(mào)關(guān)系趨于緩和。經(jīng)貿(mào)團隊將于7月30日-31日在上海進行第12輪經(jīng)貿(mào)磋商。

(二)歐洲央行釋放降息信號,下周美聯(lián)儲降息已成定局。7月25日,歐洲央行雖然維持三大利率不變,但把前瞻性指引改為“預(yù)期利率維持在當(dāng)前不變或更低水平至少到2020年上半年”,暗示了未來降息的可能性。

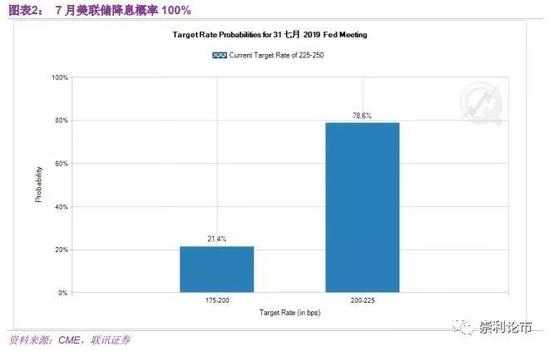

目前,全球市場萬眾矚目的肯定是7月31日的美聯(lián)儲會議,降息已成定局,市場關(guān)注的焦點是美聯(lián)儲會給出怎樣的前瞻性指引,從而影響未來一段時期降息的次數(shù)。從聯(lián)邦基金利率期貨的數(shù)據(jù)顯示,7月美聯(lián)儲降息的概率為100%,今年降息兩次的概率高達87.8%。

科創(chuàng)板上市正帶來風(fēng)格切換

(一)科創(chuàng)板首周交易特征。科創(chuàng)板首周交易落下帷幕,交易非常活躍,呈現(xiàn)以下幾個特點:(1)較發(fā)行價大幅上漲。25只科創(chuàng)板個股較發(fā)行價平均漲幅達140%,漲幅最大的是安集科技,為350%;漲幅最小的是容百科技,為68%。(2)換手率較為充分。科創(chuàng)板個股周換手率均超過100%,日均換手率在35%以上,日均換手率最大的是沃爾德,為61%。(3)成交量較大。7月22日科創(chuàng)板上市首日成交量達485億元,占全部A股成交量的11.7%;本周科創(chuàng)板成交量達1429億元,占全部A股成交量的7.6%。

(二)科創(chuàng)板的影響分析。近期,隨著科創(chuàng)板的推出,創(chuàng)業(yè)板似有走強跡象,在滬指向下回補了6月19日缺口的情況下,創(chuàng)業(yè)板并沒有做相應(yīng)的回補。科創(chuàng)板的推出,大致會形成兩個效應(yīng):估值效應(yīng)和分流效應(yīng),對主板形成影響。

從短期的角度看,科創(chuàng)板對主板有一定的資金分流效應(yīng)。我們預(yù)計,這種分流效應(yīng)在本周過后會大幅減弱,甚至在科創(chuàng)板成交量恢復(fù)常態(tài)后,還會存在一定的回流效應(yīng),即科創(chuàng)板獲利了結(jié)的資金重新殺回主板。

從中期的角度看,科創(chuàng)板的推出會帶來風(fēng)險偏好的提升,可能更多對主板帶來正面的估值效應(yīng),創(chuàng)業(yè)板或更為受益,并帶來風(fēng)格的適當(dāng)切換。從創(chuàng)業(yè)板2009年上市的經(jīng)驗看,在其上市后的3個月內(nèi),中小板和中證500走勢要明顯強于滬深300;而且從板塊上看,創(chuàng)業(yè)板上市后一段時期,TMT表現(xiàn)明顯占優(yōu)。可見,當(dāng)初創(chuàng)業(yè)板上市更多帶來的是估值效應(yīng),這一規(guī)律有望在科創(chuàng)板上復(fù)制,“硬科技”領(lǐng)域及5G產(chǎn)業(yè)鏈均值得關(guān)注。另外,從2019年中報預(yù)告來看,創(chuàng)業(yè)板二季度業(yè)績增速比一季度有所改善,也有利于風(fēng)格向創(chuàng)業(yè)板切換。

從長期的角度看,科創(chuàng)板更重要的是帶來資本市場制度的優(yōu)化。科創(chuàng)板在發(fā)行、交易、退市、信息披露等多方面帶來制度上的創(chuàng)新,這將為未來資本市場改革帶來極大的示范效應(yīng)。一旦先進的制度成型并向主板推廣,更有利于資本市場的規(guī)范和健康發(fā)展。如果注冊制全面鋪開,更有利于A股的價值回歸,對創(chuàng)業(yè)板長期的高估值可能形成不利的沖擊。

大勢判斷:市場中樞逐步上移

對于近期的市場,我們認(rèn)為需要注意兩個特征:

其一,中樞逐步上移的特征。雖然4月下旬以來,市場整體處于2820-3050間震蕩,但市場的中樞是在不斷上移的。5月-6月中,市場主要是在2820-2950間震蕩;而6月下旬至今,市場則主要在2880-3050間震蕩。

我們預(yù)計,隨著經(jīng)貿(mào)磋商的重啟,全球開啟新一輪降息周期,國內(nèi)進一步寬松的空間被打開,市場中樞逐步上移將成為趨勢。

其二,風(fēng)格向科技和成長切換。科創(chuàng)板的推出會帶來風(fēng)險偏好的提升,可能更多對主板帶來正面的估值效應(yīng),創(chuàng)業(yè)板或更為受益,風(fēng)格上或?qū)⑦m當(dāng)切換至科技和成長。7月調(diào)整以來,創(chuàng)業(yè)板走勢明顯更強,

從政策的催化劑看,7月下旬的中央政治局會議是重要的政策窗口,將決定這個下半年的政策基調(diào);8月初,央行是否跟隨美聯(lián)儲降息,則是短期政策的核心看點。

從配置策略上看,8月的布局可以適當(dāng)積極一些。基于以上分析,我們推薦兩大主線:第一條主線是科技類板塊,主要集中在消費電子、通信、半導(dǎo)體等領(lǐng)域;第二條主線是大金融,8月面臨中報考驗,而大金融的保險、銀行和券商的業(yè)績均較有保障。

風(fēng)險提示:政策不達預(yù)期,經(jīng)濟下行超預(yù)期,外圍環(huán)境大幅惡化

以下為正文部分

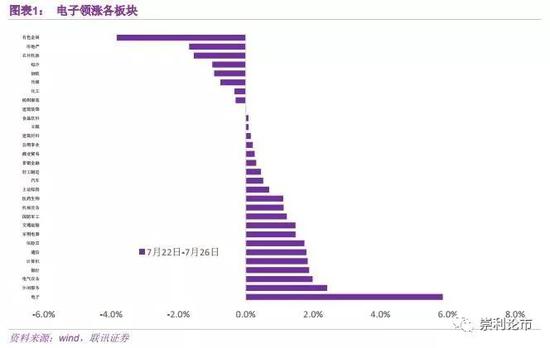

本周(7月22日至7月26日)市場低開高走,日線四連陽。最終,本周滬指漲0.7%,收于2944.54點,電子、休閑服務(wù)、電氣設(shè)備、銀行、計算機和通信等行業(yè)漲幅相對領(lǐng)先。

一、經(jīng)貿(mào)磋商重啟,歐央行釋放降息信號

(一)經(jīng)貿(mào)磋商重啟

在6月底G20峰會上,兩國元首會晤,標(biāo)志著經(jīng)貿(mào)關(guān)系趨于緩和。近日,商務(wù)部新聞發(fā)言人表示,經(jīng)貿(mào)團隊將于7月30日-31日在上海進行第12輪經(jīng)貿(mào)磋商。

(二)歐洲央行釋放降息信號,下周美聯(lián)儲降息已成定局

7月25日,歐洲央行雖然維持三大利率不變,但把前瞻性指引改為“預(yù)期利率維持在當(dāng)前不變或更低水平至少到2020年上半年”,暗示了未來降息的可能性。

目前,全球市場萬眾矚目的肯定是7月31日的美聯(lián)儲會議,降息已成定局,市場關(guān)注的焦點是美聯(lián)儲會給出怎樣的前瞻性指引,從而影響未來一段時期降息的次數(shù)。從聯(lián)邦基金利率期貨的數(shù)據(jù)顯示,7月美聯(lián)儲降息的概率為100%,今年降息兩次的概率高達87.8%。

二、科創(chuàng)板上市正帶來風(fēng)格切換

(一)科創(chuàng)板首周交易特征

科創(chuàng)板首周交易落下帷幕,交易非常活躍,呈現(xiàn)以下幾個特點:

(1)較發(fā)行價大幅上漲。25只科創(chuàng)板個股較發(fā)行價平均漲幅達140%,漲幅最大的是安集科技,為350%;漲幅最小的是容百科技,為68%。

(2)換手率較為充分。科創(chuàng)板個股周換手率均超過100%,日均換手率在35%以上,日均換手率最大的是沃爾德,為61%。

(3)成交量較大。7月22日科創(chuàng)板上市首日成交量達485億元,占全部A股成交量的11.7%;本周科創(chuàng)板成交量達1429億元,占全部A股成交量的7.6%。

(二)科創(chuàng)板的影響分析

近期,隨著科創(chuàng)板的推出,創(chuàng)業(yè)板似有走強跡象,在滬指向下回補了6月19日缺口的情況下,創(chuàng)業(yè)板并沒有做相應(yīng)的回補。科創(chuàng)板的推出,大致會形成兩個效應(yīng):估值效應(yīng)和分流效應(yīng),對主板形成影響。

從短期的角度看,科創(chuàng)板對主板有一定的資金分流效應(yīng)。我們預(yù)計,這種分流效應(yīng)在本周過后會大幅減弱,甚至在科創(chuàng)板成交量恢復(fù)常態(tài)后,還會存在一定的回流效應(yīng),即科創(chuàng)板獲利了結(jié)的資金重新殺回主板。

從中期的角度看,科創(chuàng)板的推出會帶來風(fēng)險偏好的提升,可能更多對主板帶來正面的估值效應(yīng),創(chuàng)業(yè)板或更為受益,并帶來風(fēng)格的適當(dāng)切換。從創(chuàng)業(yè)板2009年上市的經(jīng)驗看,在其上市后的3個月內(nèi),中小板和中證500走勢要明顯強于滬深300;而且從板塊上看,創(chuàng)業(yè)板上市后一段時期,TMT表現(xiàn)明顯占優(yōu)。可見,當(dāng)初創(chuàng)業(yè)板上市更多帶來的是估值效應(yīng),這一規(guī)律有望在科創(chuàng)板上復(fù)制,“硬科技”領(lǐng)域及5G產(chǎn)業(yè)鏈均值得關(guān)注。另外,從2019年中報預(yù)告來看,創(chuàng)業(yè)板二季度業(yè)績增速比一季度有所改善,也有利于風(fēng)格向創(chuàng)業(yè)板切換。

從長期的角度看,科創(chuàng)板更重要的是帶來資本市場制度的優(yōu)化。科創(chuàng)板在發(fā)行、交易、退市、信息披露等多方面帶來制度上的創(chuàng)新,這將為未來資本市場改革帶來極大的示范效應(yīng)。一旦先進的制度成型并向主板推廣,更有利于資本市場的規(guī)范和健康發(fā)展。如果注冊制全面鋪開,更有利于A股的價值回歸,對創(chuàng)業(yè)板長期的高估值可能形成不利的沖擊。

三、大勢判斷:市場中樞逐步上移

對于近期的市場,我們認(rèn)為需要注意兩個特征:

其一,中樞逐步上移的特征。雖然4月下旬以來,市場整體處于2820-3050間震蕩,但市場的中樞是在不斷上移的。5月-6月中,市場主要是在2820-2950間震蕩;而6月下旬至今,市場則主要在2880-3050間震蕩。

我們預(yù)計,隨著經(jīng)貿(mào)磋商的重啟,全球開啟新一輪降息周期,國內(nèi)進一步寬松的空間被打開,市場中樞逐步上移將成為趨勢。

其二,風(fēng)格向科技和成長切換。科創(chuàng)板的推出會帶來風(fēng)險偏好的提升,可能更多對主板帶來正面的估值效應(yīng),創(chuàng)業(yè)板或更為受益,風(fēng)格上或?qū)⑦m當(dāng)切換至科技和成長。7月調(diào)整以來,創(chuàng)業(yè)板走勢明顯更強,

從政策的催化劑看,7月下旬的中央政治局會議是重要的政策窗口,將決定這個下半年的政策基調(diào);8月初,央行是否跟隨美聯(lián)儲降息,則是短期政策的核心看點。

從配置策略上看,8月的布局可以適當(dāng)積極一些。基于以上分析,我們推薦兩大主線:第一條主線是科技類板塊,主要集中在消費電子、通信、半導(dǎo)體等領(lǐng)域;第二條主線是大金融,8月面臨中報考驗,而大金融的保險、銀行和券商的業(yè)績均較有保障。具體個股的推薦和詳細邏輯可參考報告《8月十大金股及市場展望》。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:陳志杰

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)