【投資維權315線索征集】你投訴,我報道!在這里,我們為股票、基金投資者提供一個因違法違規行為遭受損失的曝光平臺。新浪財經爆料線索征集啟動,當您的權益受到侵害歡迎向【黑貓投訴平臺】投訴,受損股民可至【新浪股民維權平臺】維權。

【海通策略】來日方長,不必慌張——目前與14年底不同(荀玉根、鐘青)

來源:股市荀策

核心結論:①目前出現14年底15年上半年井噴式行情的可能性低:價值股低估低配優勢不明顯,成長股泡沫化的業績背景未出現,宏微觀流動性沒當時充裕。②19年類似05年,是熊末牛初的轉換年。市場底是否已出現要看未來一段時間基本面領先指標能否企穩,如企穩,搶跑成功,否則仍可能折返回去。③最樂觀情景類似05年下半年,市場也是進二退一,未來有更確定的右側回撤配置機會,來日方長,不必慌張。

來日方長,不必慌張

——目前與14年底不同

最近一周上證綜指再次大漲4.5%站上2800點,22日周五券商股出現了大面積漲停,成交量明顯放大,市場情緒高漲,有人認為這輪行情有可能類似14年底至15年上半年,出現價值股和成長股飆漲的快牛行情。本文討論目前行情與14年底15年上半年的差異,維持前期報告《現在類似2005年-20190217》觀點,2019年跟2005年很像,是熊末牛初的轉換年。

1. 目前與14年底不同一:價值股估值與持倉不同

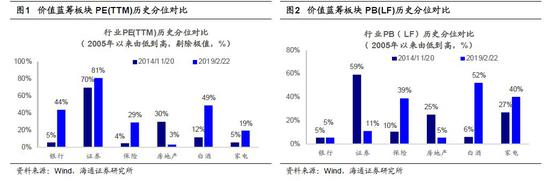

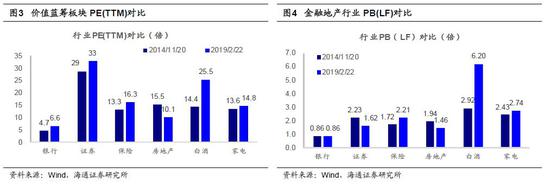

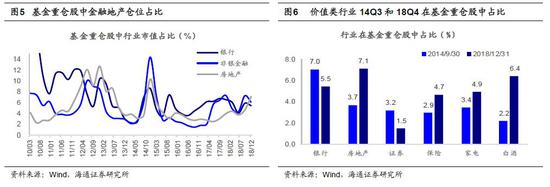

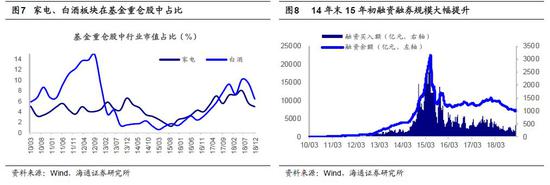

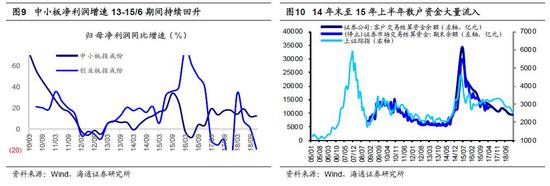

14年底價值股井噴的背景是:低估、低配。14年底金融地產代表的價值股出現井噴行情,14年11-12月券商板塊最大漲幅144%,保險板塊最大漲幅94%,銀行板塊最大漲幅52%,地產板塊最大漲幅36%,代表價值藍籌的上證50大漲65%,而創業板指漲幅為-1.4%。當時價值股井噴的背景是價值藍籌板塊整體低估低配。首先從價值股板塊的估值以及估值歷史分位來看,在14年11月(具體為14/11/20)銀行、保險、地產等板塊都處于極低的歷史估值分位水平。具體來看,銀行板塊PE(TTM)/PB(LF)(下同)分別為4.7倍/0.86倍,分別處于05年以來由低到高5%/5%的歷史分位水平;券商板塊PE/PB分別為29倍/2.2倍,分別處于05年以來由低到高70%/59%的歷史分位水平;保險PE/PB分別為13倍/1.7倍,歷史分位水平分別為4%/10%;地產PE/PB分別為16倍/1.9倍,歷史分位水平分別為30%/25%。其次從基金持倉角度來看,14年底價值股倉位占比較低。在14Q3基金重倉股中銀行板塊占比7%(2010年以來平均占比7.6%,下同),地產占比3.7%(5.1%)、券商占比3.2%(1.2%)、保險占比2.9%(3.8%)。此外,14年底金融地產井噴的催化劑是宏微觀流動性非常寬裕。宏觀上,14年11月22日央行開始降息,標志著貨幣政策明確轉向寬松,在14/11-15/6期間,央行連續實施了4次降息和2次降準。微觀上,政策鼓勵金融創新,融資融券業務快速發展。14年末融資買入額不斷提高,融資買入額從14年11月平均的700億元/日持續升至15年4月的2213億元/日,融資余額也從14年11月初的7047億元升至最高15年6月最高的22049億。在金融地產明顯低估低配背景下,大規模降息降準,疊加金融創新、融資融券等業務的快速發展共同推動了14年末價值股的井噴行情。

目前價值股估值洼地不明顯,機構持倉不低。目前金融地產在基金持倉中占比沒14年11月那么低,如果算上白酒、家電,整體價值股在基金持倉中占比明顯高于當時。如地產(14Q3在基金重倉股中占比為3.7%,18Q4為7.1%,下同)、保險(2.9%/4.7%)、家電(3.4%/4.9%)、白酒(2.2%/6.4%)等板塊在基金倉位中占比已經大幅提升。以金融地產白酒家電為代表的價值藍籌板塊,在基金倉位中累計占比從14Q3的22.5%提升至14Q4的37%,而目前截至18Q4整體倉位占比已經達30%。并且從絕對估值水平來看,部分價值板塊的估值水平也已經明顯大幅提升,如白酒板塊PE(TTM)從14/11的14倍升至目前25.5倍,家電板塊從13.6倍升至目前14.8倍,保險板塊PB(LF)也從當時的1.7倍升至目前2.2倍。從估值水平和基金持倉占比來看,目前只有券商板塊低于14年末的水平。目前(19/2/22)券商板塊PB(LF)為1.62倍,低于14/11/20的2.23倍。18Q4證券行業在基金重倉股中占比為1.5%,低于14Q3的3.2%。由于證券板塊的低估低配,因此在年初以來的這輪反彈中證券板塊漲幅領先。但14年末券商板塊的大幅上漲,與當時政策鼓勵金融創新、融資融券業務快速發展有很大關系,而目前沒有這么強的政策紅利,這輪券商股反彈的幅度很難超越14年末。并且從貨幣政策角度看,19年年初以來央行僅在1月4日實施了一次降準,這輪貨幣政策的寬松幅度可能很難超過14/11-15/6期間。整體來看,價值板塊目前的估值和基金持倉占比都不低,類似14年末價值股井噴行情再現的概率較低。

2. 目前與14年底不同二:成長股基本面背景不同

14年底15年初成長股泡沫化背景:前期業績大增。14年底價值股井噴后,15年初成長股開始飆漲。創業板指14年12月31日1471點漲到15年到6月5日4037點,半年時間不到漲了175%,中小板指從5461點漲到12084點,漲幅121%。以中小創為代表的那輪成長股15年上半年井噴式上漲的背景是前期已經經歷了2年的牛市。中小創那輪牛市起點是2012年12月4日,創業板指585點,之后經歷了2013-14年業績加速增長的盈利驅動行情,最終才走到2015年上半年的泡沫化。肥皂放到水里才有泡沫,肥皂就類似業績,水類似股市資金。創業板指凈利潤增速從2012Q4的-9%持續回升至15Q4的39.6%,中小板指凈利潤增速從2012Q4的-4.8%持續提升至15Q3的34%。并且當時宏觀方面寬松的貨幣政策,以及鼓勵“互聯網+”產業發展、鼓勵并購重組等產業政策共同推動了當時成長股的估值水平大幅提升。15年3月初總理在政府工作報告中首次提出“互聯網+”行動計劃。微觀方面,股市金融創新、融資融券的快速發展、散戶資金大量流入也是推動成長股泡沫化的重要原因。14/11-15/6期間,銀證轉賬顯示的散戶資金凈流入額達到平均4400億/月,證券市場交易結算資金余額也從14/11的9912億飆升至15/6的29947億。在這些因素的共同影響下,中小創估值水平大幅提升,成長股進入泡沫化階段。從14年底至15/6,中小板指的PE(TTM)從33倍提高到64倍,創業板指的PE(TTM)從56倍提高到135倍。

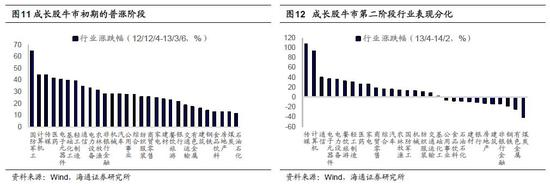

目前成長股業績回升的趨勢仍不明確。與14年底15年初不同,目前成長股的業績回升的趨勢并不明確。在前期報告《商譽減值導致中小創利潤大幅負增長——18年年報預告分析-20190201》中我們分析過,根據年報預告測算,中小板18年年報預告/18Q3歸母凈利累計同比-17.2%/8.5%,中小板指為12.6%/16.5%,我們預計中小板19年增速8%,創業板18年年報預告/18Q3歸母凈利累計同比-46.5%/1.5%,創業板指為-18.9%/1.1%,我們預計創業板19年增速5%。整體上中小板、創業板18年四季度業績增速都較三季度大幅回落。年初以來創業板指最大漲幅達19%,中小創代表的成長股是否見底反轉了,需要考慮市場整體大底是否已經出現,以及看成長股業績趨勢。我們認為這輪成長股所處的階段最樂觀類似12年底13年初,即牛市初期。回顧12年12月4日開啟的成長股牛市,創業板指從12/12/4的585點反彈至2013/3/6的905點,這是牛市的第一階段上漲,這是一輪春季攻勢帶動下的普漲行情,軍工、計算機、傳媒、醫藥、電子等板塊漲幅領先,但大部分行業漲幅基本在30%-40%之間,板塊間差異較小,隨后創業板指從13/3/6的905點回落至13/4/18的817點。13年4月份之后,業績回升驅動創業板指從13/4/18的817點漲至14/2最高1571點,這是牛市的第二階段上漲,戴維斯雙擊的主升浪,業績主導行情,真正投資差異就在這個階段,13/4-14/2期間傳媒漲108%、計算機漲93%、電子漲37%,通信漲41%,而其他行業漲幅基本都在35%以下。成長股細分行業中,13年一季報顯示傳媒歸母凈利累計同比從12Q4的14.8%升至13Q1的22.6%,之后到一路回升至14Q1的38.4%,計算機歸母凈利累計同比從12Q4的-6.5%升至13Q1的-3.7%,之后到一路回升至13Q4的13.5%。而2015年上半年是成長牛市的最后上漲階段,即泡沫化階段。

3. 應對策略:來日方長,不必慌張

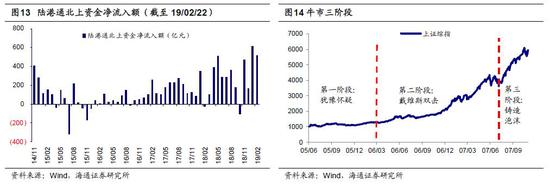

戰略樂觀,19年類似05年。對于2019年全年,我們維持《穿越黑暗迎黎明——2019年A股投資策略-20181209》樂觀觀點:目前A股處在第五輪牛熊周期末期,熊市下跌的時空比較充分,估值處于歷史底部,大部分風險已釋放完,全球各國股市橫向比較,A股吸引力更大,中國發展股權融資支持產業升級,居民資產配置將偏向股市,戰略樂觀。前期報告《現在類似2005年-20190217》、《市場反轉需要啥信號?-20190220》中分析過,目前市場基本面背景更像05年上半年,盤面特征更像05年下半年。市場底往往領先業績底出現,但只有在確認部分基本面領先指標企穩回升之后才出現市場底。基本面領先指標主要有社融增速/信貸余額增速、PMI指數、基建投資增速、地產銷售面積增速、汽車銷量增速等5項指標,05年、08年、12年、14-16年牛市啟動或者大反彈行情啟動時,均是3個及以上領先指標改善后市場底才出現,但是目前只有社融指標改善。從催化因素看,前幾次領先指標見底多數在出臺較大力度放松政策后,如08年9月降息降準、11月四萬億投資計劃,11年12月降準后12年1月開始地產政策結構性放松、6-7月兩次降息,2014年11月降息,2016年2月地產政策放松等,目前政策只停留在降準層面,基本面領先指標企穩可能需要進一步減稅降費,甚至降息、地產結構性放松。不過,目前市場盤面特征更像05年下半年,歷史上市場底出現時有兩個盤面信號,一是高股息類傳統價值股領先指數3-6月企穩,如招商銀行、格力電器、寧滬高速、長江電力等,二是白馬股即有一定成長的價值股在指數見底時出現補跌,跌幅30%左右,如貴州茅臺、美的集團、伊利股份、恒瑞醫藥等。目前這些盤面特征出現了,這與基本面背景有所出入,我們認為這主要與外資持續流入有關。外資類的長線價值型資金的提前配置有可能會使得市場底提前,關鍵還是看未來一段時間基本面領先指標能否企穩,如企穩,搶跑成功,否則市場仍可能折返回去。

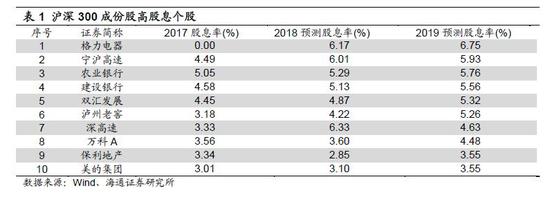

來日方長,不必慌張。不同資金屬性對應不同策略,目前市場處第五輪牛熊周期尾聲,估值處在歷史低位,因此外資類長線資金不必糾結于目前究竟像05年上半年還是下半年,著眼未來3年,19年是定投式分批戰略布局期。然而,內資如公募等,考核期偏短的資金更注重確定性,18年10月29日上證綜指2449點是政策底,目前基本面5大領先指標只有1個出現企穩回升跡象,19年1月4日上證綜指2440點是否是市場底仍待確認。即使上證綜指2440點是市場底,也不必擔憂踏空。回顧歷史,牛市第一階段是懷疑猶豫期,估值修復、盈利回落,市場形態呈現進二退一特征,比如05年6月上證綜指自998點漲至1223點后,仍回落至1067點,08年10月上證綜指自1664點漲至2100點后,仍回落至1814點。我們認為在盈利底出現之前,現在市場最樂觀也是類似05年下半年,即處于牛市第一階段,進二退一,未來有更確定的右側回撤配置機會,來日方長,不必慌張。目前宏觀背景仍然是類衰退特征,高股息率股具有類債券特征,配置價值仍明顯。從2018年12月初以來我們持續推薦高股息策略,截至19/02/22按自由流通市值加權平均計算,高股息率股組合(見下表)累計收益率11.5%,同期上證綜指累計漲幅8.4%。對于白馬股,往后看3月下旬年報陸續披露,目前中小創業績預告顯示盈利下行壓力較大,歷史上以中小創為代表的中證500和白馬價值為代表的中證100業績較為趨同,往后看白馬股需警惕年報壓力,待風險釋放后再審視。著眼2019年全年,乃至于未來2-3年,我們認為,市場風格將從價值走向成長,目前可能是反彈中的輪動表現,往后待一季報確認業績后成長細分板塊將更為明晰,參考13年一季報披露后成長主線才明確,關注先進制造和現代服務,如5G產業鏈、新能源車產業鏈、醫療健康等,詳見《策略專題-關鍵詞:龍頭、成長——2019年市場風格展望-20181224》。主題方面,關注長三角一體化國家戰略,長三角區位優勢顯著,立體交通網構成“一核五圈四帶”巨型城市密集區,消費引擎強勁,產業集群優勢明顯,科創能力突出,投資機會包括基建、環淀山湖戰略協同區建設、科技產業等,詳見《東風漸起——長三角一體化系列(1)-20190123》。

風險提示:向上超預期:國內改革大力推進,向下超預期:中美關系明顯惡化。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:史考

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)