感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

來源:智通財經

“功夫不負有心人”,華南地區第二大民辦職業教育服務供應商華立大學集團,終于在三次遞表后通過港交所聆訊。

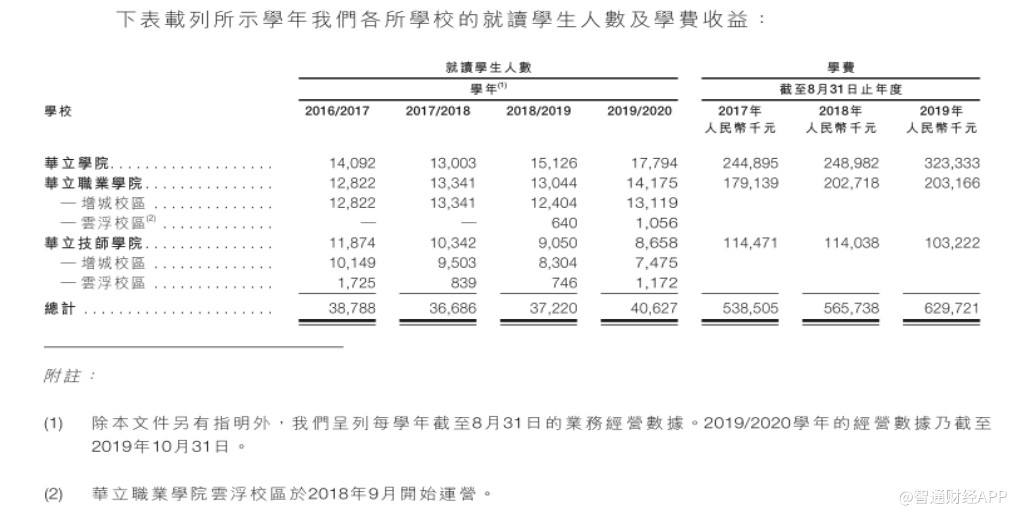

根據智通財經的了解,華立大學集團(下稱“華立大學”)是華南領先的大型民辦高等教育及職業教育集團,提供以應用科學為重點、實踐為導向的課程。截至2019年10月31日,華立大學擁有的三所學校即華立學院、華立職業學院及華立技師學院,三所學校擁有在校學生共計40627人。包括17794名華立學院學生、14175名華立職業學院學生及8658名華立技師學院學生。

根據弗若斯特沙利文報告,按就讀人數計算,截至2018年底,華立大學在華南地區所有民辦職業教育服務供應商中排名第二,在華南地區所有民 辦高等教育服務供應商中排名第四。

華立大學為眾多企業(包括全國及當地知名企業及機構)培養了具備實用性和易用性技術技能的應征者,建立了主要覆蓋珠三角地區逾800家企業的龐大網絡,借此幫助學生獲得實習和就業機會。就2017/2018學年而言,華立學院、華立職業學院及華立技師學院的初次就業率分別為95.9%、93.5%及98.4%。

這樣的教學和人才輸送模式,不僅充實著華立大學旗下學校的使用率,也使得這家教育機構有著不錯的盈利能力。

盈利能力強勁,現金流充沛

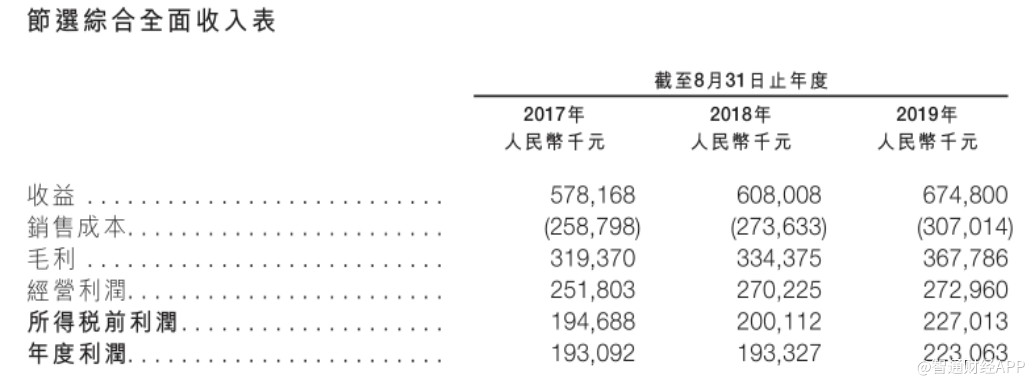

招股書顯示,2017年、2018年及2019年截止8月31日止年度,華立大學的收益分別為5.78億元、6.08億元及6.75億元;毛利分別為3.19億元、3.34億元及3.68億元,毛利率分別為55.2%、55.0%及54.5%;凈利潤分別為1.93億元、1.93億元及2.23億元,凈利率分別為33.4%、31.8%及33.1%。

與此同時,集團經營活動所得現金凈額于上述期間分別達到2.17億元、3.35億元和4.45億元,逐年大幅增長。

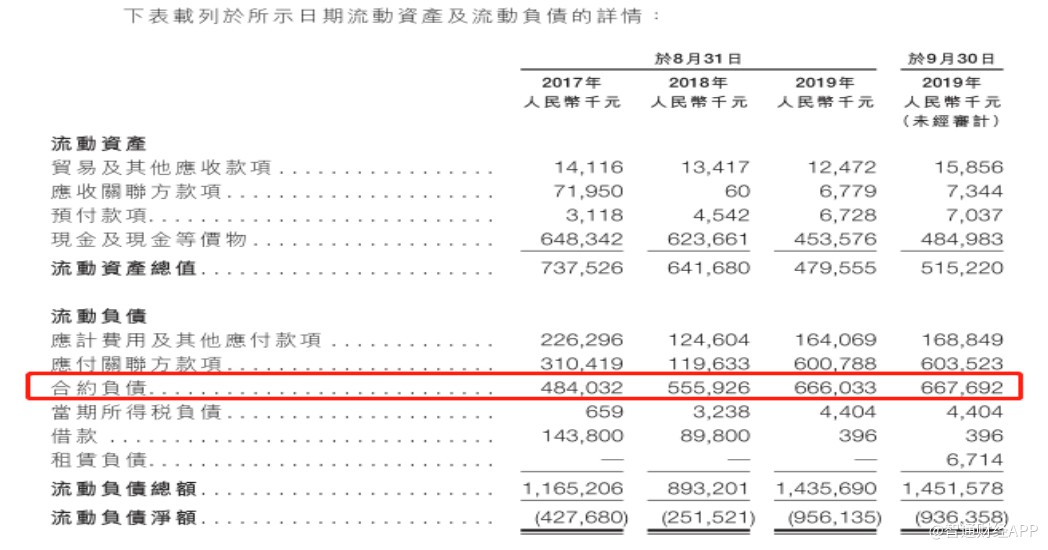

智通財經注意到,華立大學現金流量充沛不僅體現在經營活動現金流,還體現在公司負債中。

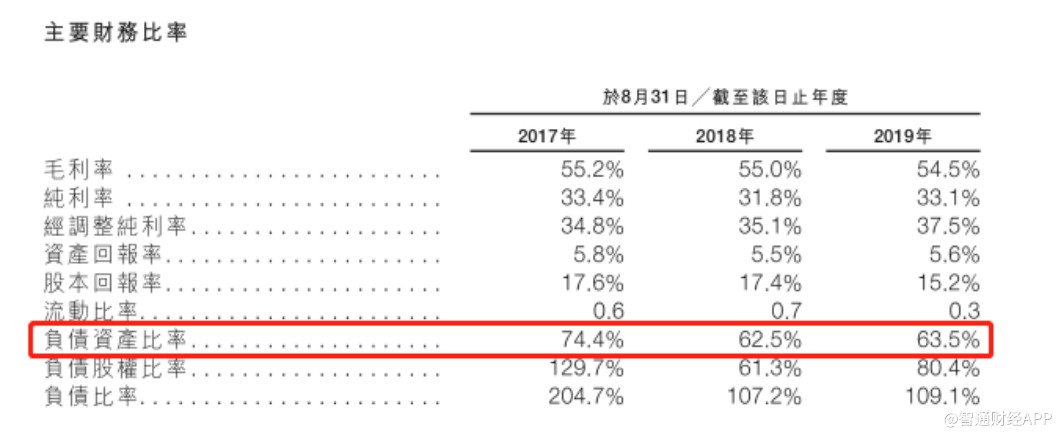

華立大學招股書顯示,截止至8月31日年度,公司2017年、2018年、2018年負債比率分別達到204.7%、107.2%、109.1%;負債資產比例分別達到74.4%、62.5%和63.5%,負債率并不低。

不過,智通財經進一步查閱華立大學招股書發現,負債率高并不能完全證明公司債務負擔過重。原因是截至2019年9月30日,華立大學14.52億元的流動負債中有6.68億元來自合約負債,合約負債占流動負債的46%。

招股書顯示,集團的合約負債主要包括關于課程期內按比例確認為收益的預售學生學費和寄宿費。

換言之,只要不發生學生退學等情況,合約負債就不會導致現金流出,且會計入未來12個月的收益。

招股書顯示,2016/2017學年、2017/2018學年及2018/2019學年,華立學校的退學人數分別為501、465及348人。截至2017、2018及2019年8月31日止年度,退還予學生的學費及寄宿費總額分別為160萬元、160萬元及170萬元,相較于逾6億元的合約負債這樣資金的流出比例非常之小。

仍有較好發展空間

從上述角度來看,華立大學的經營稱得上穩健。根據招股書,這家公司未來仍會有較好的發展前景。

首先就行業角度而言,華立大學扎根的華南民辦高等教育市場,較全國市場接受度更高。據弗若斯特沙利文報告,2018年華南民辦高等教育市場占有率高達30.2%,遠遠高于全國平均值20.9%。

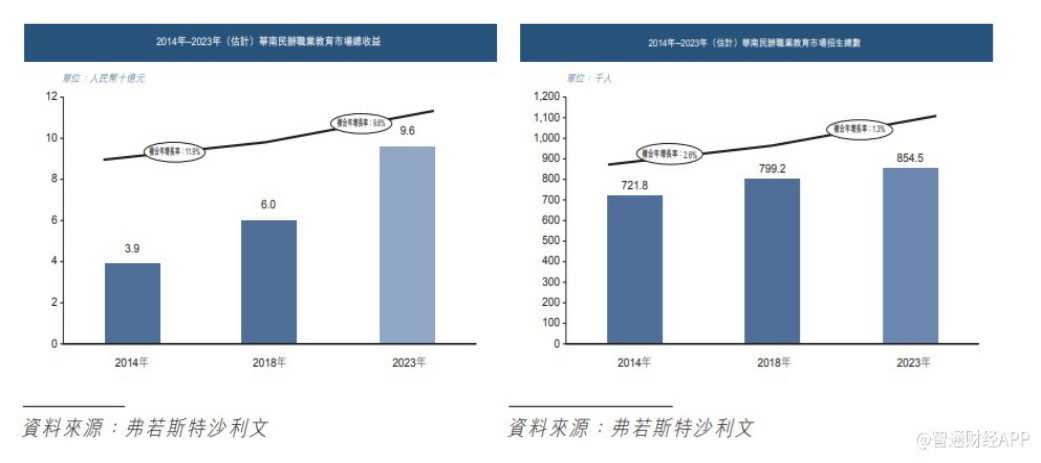

據報告,華南民辦職業教育行業的總收益由2014年的39億元增至2018年的60億元,復合年增長率為11.9%。2018年至2023年,預計總收益將以9.8%的復合年增長率增至2023年的96億元。2014年至2018年華南民辦職業教育的招生人數由721800人增至799200人,復合年增長率約為2.6%。預計華南民辦職業教育行業的招生人數會維持穩定,由2018年的799200人增至2023年的854500人,復合年增長率約為1.3%。

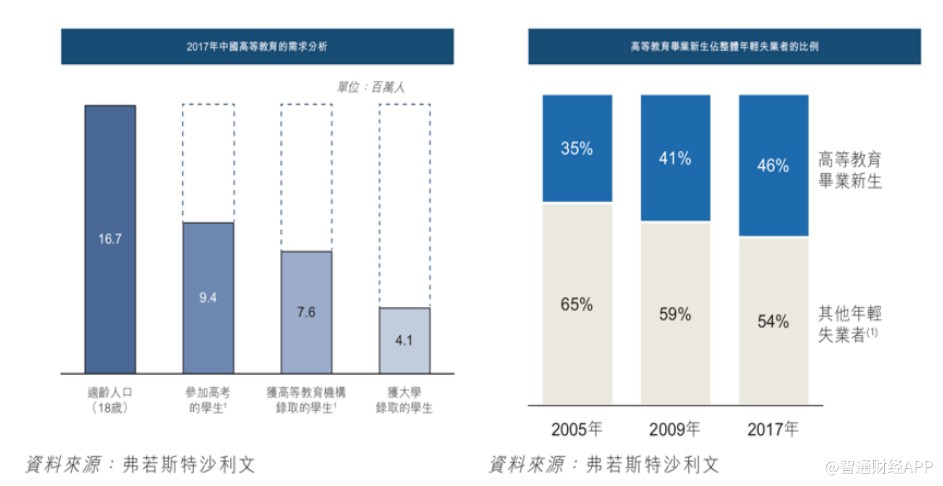

值得注意的是,中國高等教育畢業新生占整體失業者比例有所上升。據報告,2005年高等教育畢業生占整體失業比例僅為35%,而2017年該比例已提升至46%。這說明高等教育市場存在結構性發展機會,側重實踐技能培訓的專科院校具有較好的發展前景。

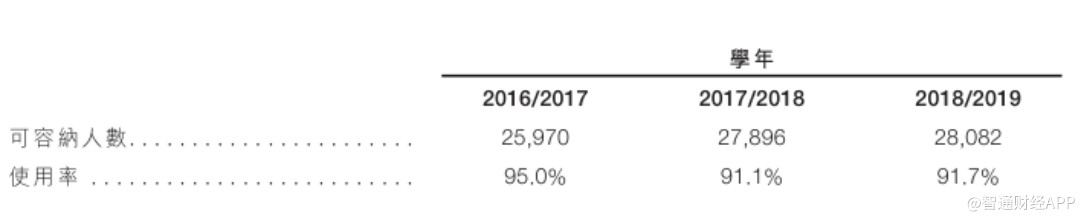

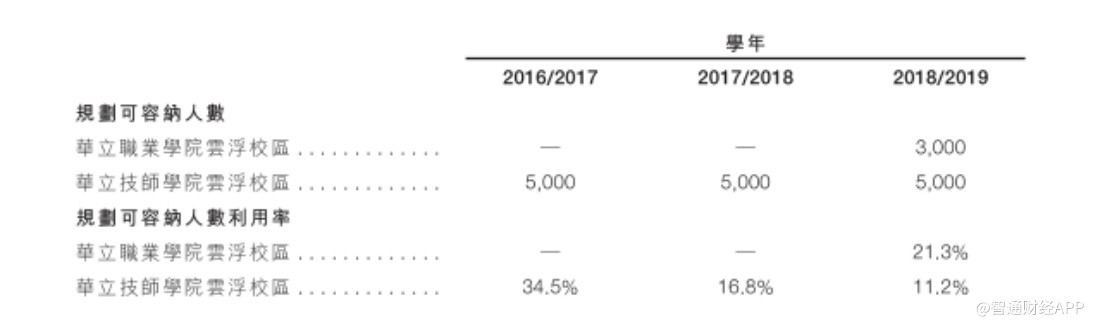

在此背景下,華立大學繼續擴張步伐。2018年9月,集團旗下華立職業學院云浮校區開始運營。該校區規劃可容納人數為5000人。于2018/2019學年,華立職業學院云浮校區規劃可容納人數利用率僅為21.2%。此外,華立技術學院云浮校區的規劃可容納人數利用率僅為11.2%。

智通財經了解到,按照計劃,華立上市募集的基金將用于增建華立學院及華立職業學院的樓宇以擴大現有學校,以及用于在廣東省江門市新建專科學校以提供高等教育及職業教育。如此一來,華立未來的可容納學生人數將有很大的擴容。

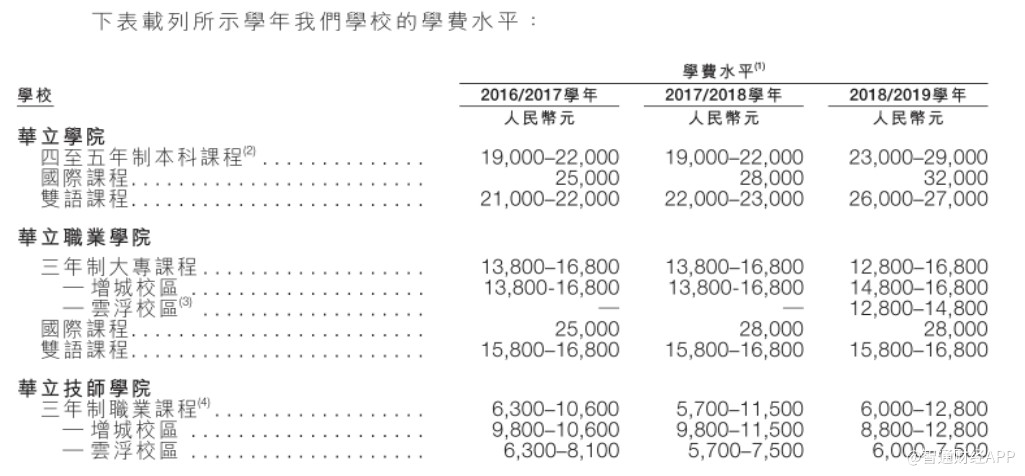

要知道,除了學生人數,學校學費上漲也是提升華立盈利能力的一張“牌”。

招股書顯示,2018/2019學年,除了華立職業學院云浮校區三年制大專課程由于定價較低拉低了平均學費,其他各個學院的各項課程學費整體有不同程度上漲。

合規風險不容忽視

不過,這并不意味著華立大學可以高枕無憂,在運營過程中,華立還需要注意合規風險。

根據《普通高等學校基本辦學條件指標(試行)》規定,華立學院及華立職業學院每名學生所占教學和行政建筑面積不應低于限制招生標準規定的8平方米及合格標準規定的14平方米。

招股書顯示,截至2019年8月31日年度,華立越遠的教學和行政面積與全日制學生人數比率為6.2平方米/學生,并未達標。

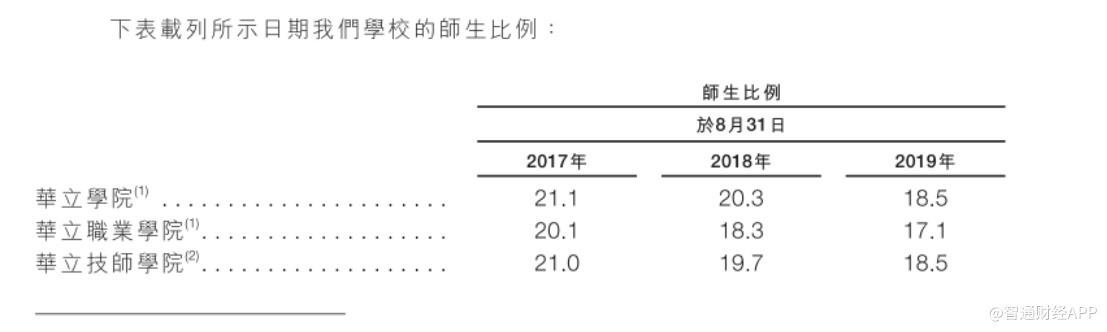

根據教育部于2004年頒布的《普通高等學校基本辦學條件指標(試行)》,華立學院及華立職業學院的師生比例不得超過限制招生標準22及合格標準18。根據《技師學院設置標準(試行)》,華立技師學院的師生比例不得超過18。

截至2019年8月31日,華立技師學院的師生比例為18.5,仍高于規定比例。

根據規定,師生比指標高于表中數值或其它某一項指標低于表中數值,即該項指標未達到規定要求;凡有一項指標未達到規定要求的學校,即被確定為限制招生(黃牌)學校;凡兩項或兩項以上指標未達到規定要求的學校,即被確定為暫停招生(紅牌)學校;凡連續三年被確定為“黃”牌的學校,第三年即被確定為暫停招生(紅牌)學校。

而要華立要改善學生所占教學和行政建筑面積,以及師生比例就需要增加維護、升級學校設施及新建大樓和聘請教師的費用,在未來或許給華立盈利能力增長造成一定壓力。但與被限制招生想必,孰輕孰重,想必華立還是拎得清。

責任編輯:李朝霞

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)