牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

作為有20年經營歷史的老牌物業管理公司,佳兆業物業赴港上市成為其進入下一發展階段的標志性事件和節點。

隨著房地產進入存量房時代,高效率、規范化的物業管理模式是每一個物業管理公司所追求的目標,而上市融資似乎已經成為這一過程的起跑線和加速器。

融資七成用于并購擴張 估值降溫在意料之中

2018年12月6日,佳兆業物業集團有限公司(HK.2168)在港交所敲鐘上市,這使得佳兆業物業成為繼雅生活服務、南都物業、碧桂園服務、新城悅之后2018年第五家在資本市場上市的物業管理公司。

此次佳兆業物業擬發行總股票數量3500萬股,占發行后總股本的25%,其中香港公開發售為1050萬股,國際發售部分為2450萬股,集資金額約3.28億港元。佳兆業物業每股發行價為9.38港元。

公司擬將募集資金的50%用于收購或投資其他在市場地位上與佳兆業物業相匹配的物管公司,包括收購第三方物業管理公司,20%用于收購物業相關的服務公司用于提升公司的增值服務能力,20%用于提升公司服務效率及APP建設。

公司上市首日估值水平為PE(TTM):22.4,此后公司股價一路下探,截止發稿日,公司股價為6.76元,相應的估值PE(TTM):16.5,總市值約為9.46億港幣。

而從4家上市時間相對更長的物業公司的PE估值來看,PE(TTM)從33到4.6不等,彩生活從當初上市近100倍PE的高估值下降到如今11.73左右的估值,行業整體估值水平下降的趨勢明顯。上市即破發的佳兆業物業或也難逃估值降溫的命運。

規模穩步提升 體量相對較小

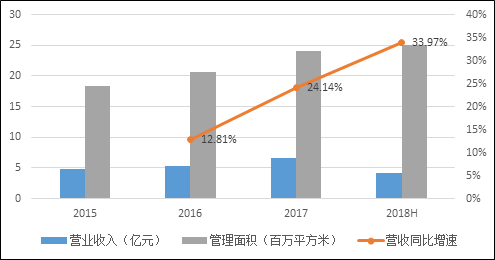

招股說明書顯示,自2015 年來,公司發展較快,營業收入從2015年的4.78億元增長到2017年的6.69億元,2018年上半年更是達到了4.12億元,同比增長33.97%。截止今年上半年,公司在全國37個城市總計管理建筑面積達25.4百萬平方米,項目數為124個,其中以住宅項目為主,包括101個住宅項目和23個非住宅項目。收入占比方面,住宅收入占比從2015年的36.5%升高至2018年的53.4%。

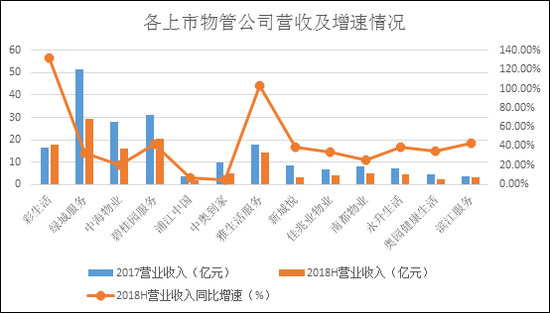

盡管背靠佳兆業地產,以及近幾年的快速增長,但佳兆業物業在已上市的物業管理公司當中仍然是體量較小的,在13家上市物業管理公司(含擬上市)中位列第十位。2018年上半年的營收增速也位列10位。整體看佳兆業物業處在已上市物管公司尾部,如下圖所示。

總體來看,佳兆業物業的業務主要分為兩部分,物業管理服務及增值服務,而增值服務又包括交付前及顧問服務、社區增值服務、智能解決方案服務等三部分。2018年上半年,基礎物業管理服務與增值服務占比分別為44.2%、56.8%,兩項業務的毛利率為37%、68.68%。

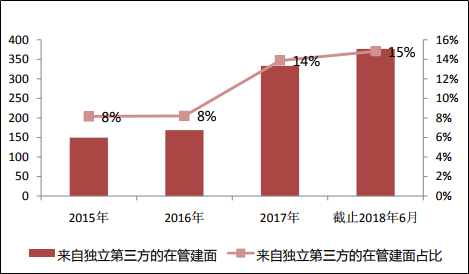

雖然能夠得到母公司佳兆業地產的支持,但佳兆業物業依然保持主動向外的態度。自2015年以來,佳兆業物業來自第三方的在管面積持續增加,且占比也持續提升,到18年6月底第三方在管建面占比已達15%。而隨著上市的完成,未來企業的業務將進一步向外延伸。

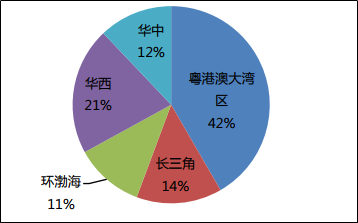

佳兆業物業主要業務領域在中高端物業管理(占比約90%),與佳兆業集團控股有限公司發展如影隨形,佳兆業物業公司的客戶主要集中在粵港澳大灣區以及長三角等經濟較為發達的地區,如下圖所示。

截止2018年6月,公司平均物業管理費用為2.68元/月/平方米,其中住宅的平均物業管理費用為2.29元/月/平方米,非住宅的平均物業管理費用為15.12元/月/平方米。自2015年以來,佳兆業的平均物業管理費從2.55元/月/平方米上升至2018年的2.68元/月/平方米,住宅和非住宅物業都有所上升。

上半年凈利大幅下滑 增值服務占比遠超同行

公司2018年上半年整體毛利率為34.16%,凈利潤率為5.58%,凈利潤率指標處在上市物業管理公司(含擬上市)的最后一位。公司2017年的凈利潤率為10.7%,排在前列,2015年、2016年也排在前列。公司凈利潤從2015年的0.58億元增長到2017年的0.71億元,2018年上半年為0.23,同比下滑-47.1%。

造成公司凈利潤下滑的原因有3點:1.公司今年開啟港股上市工作所產生的的費用約1800萬元;2.上市所產生的費用不能自所得稅扣減;3.就應交稅的暫時差額確認的遞延稅項達2200萬元。這些影響都是短期的,預計2019年公司的凈利潤率水平將回到正常水平。

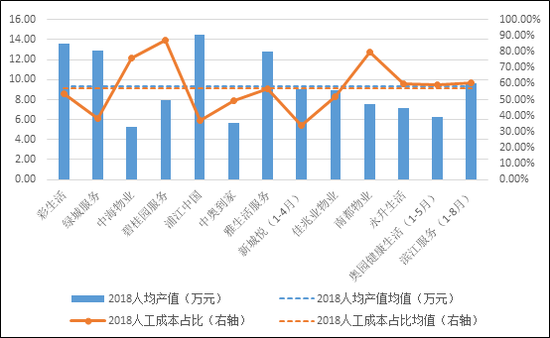

佳兆業物業近兩年的人工成本占比呈現略微下降的趨勢,從2015年的56%逐步下降至2018年上半年的52%,公司人均產值及人均成本占比均處在上市物業管理公司平均水平附近,如下圖所示。

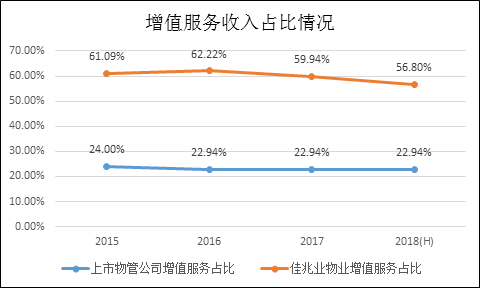

公司增值服務占比大幅領先于其他上市物業管理公司,2018年上半年增值服務收入占比高達56.8%,位列首位,同期行業平均水平為24.29%。近幾年的增值服務收入也以較快的速度增長。公司2018年增值服務毛利率達到60.68%,也處在行業前列。

項目儲備一般 現金流有所好轉

佳兆業物業背靠佳兆業地產,項目來源較為確定,而來自第三方的項目營收占比今年也是逐漸走高,從2015年的11%上升至2018年上半年的23.5%。公司近幾年來儲備項目也較為充足,2015、2016、2017、2018H已訂立合約的儲備項目面積分別為3.57、4.58、5.67、5百萬平方米。但作為物業公司所依賴的地產公司,佳兆業的目前土地儲備并不是很充足,克而瑞數據顯示,2018年上半年公司土地儲備建筑面積為20.4百萬平方米。而中海物業、碧桂園服務、永升生活、新城悅、雅生活等背靠的地產公司所擁有的土地儲備面積明顯更為充足。

公司現金流狀況一直不甚理想,2015、2016、2017、2018H公司經營活動產生的現金流量凈額與凈利潤之比分別為-98.28%、3.45%、32.39%、617.39%,經營活動產生的一直大幅低于凈利潤,今年在凈利潤大幅下降的2018年上半年這一比值才超過1。

多元化思路清晰 但任重道遠

值得注意的是,此輪房企旗下物業公司的上市更是為了進一步尋求在原有業務上的創新與突破。業務的升級與革新,一方面體現在管理物業類型的多元化,如在傳統的住宅業務外,還將物業管理服務延伸至多樣的非住宅業務,如產業園、商業物業等。

以佳兆業物業為例,目前佳兆業物業除住宅物業外,非住宅物業管理服務已延伸至商用物業、寫字樓、表演場地和體育館、政府建筑物、公共設施及工業園等。佳兆業物業表示未來將繼續拓展非住宅業務規模,如為表演場地和體育館、度假物業、農業園區、工業園、科學園、教育機構以及政府和公共設施等提供物業管理服務。物管公司通過拓展不同類型的物業管理組合,將更有效分散收益來源,從而達到業績的持續增長。

立足住宅物業管理,佳兆業物業擁抱智能物業拓展新型業態,相繼推出“小區管家” “K生活”和“K服務”移動應用程序,提供一站式服務,目前K生活上的用戶已有60萬人。

在上市融資的背后,依然是佳兆業物業試圖通過并購的方式提升自身在多元化發展的以及提供更多、更好、毛利率更高的服務而做出的嘗試。

隨著這一輪房地產銷售熱潮的平息,中國將逐漸邁入存量房時代,而作為物業管理公司的主要收入來源的基礎物業管理費收入在后續物業管理過程中的提價是相對困難的,與此同時物業公司又將面臨人力成本的上升。在新增管理面積不再大幅增長的未來,物管公司的毛利率下滑是大概率事件,而在這一過程中,增值服務的毛利率及收入占比是否能崛起,是一個物業管理公司是否具備長期競爭力的試金石。

責任編輯:公司觀察

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)