近日,銀行業(yè)信貸資產(chǎn)登記流轉(zhuǎn)中心(下稱“銀登中心”)正式發(fā)布《不良貸款轉(zhuǎn)讓試點(diǎn)業(yè)務(wù)年度報(bào)告(2023年)》(下稱《報(bào)告》),個(gè)人不良貸款批量轉(zhuǎn)讓業(yè)務(wù)成交量大幅增長。

其中,信用卡透支類資產(chǎn)占比提升最為迅速,2023年信用卡透支類資產(chǎn)在批量個(gè)人業(yè)務(wù)未償本息總額中占比由2022年的2.05%大幅提升至39.15%。

業(yè)內(nèi)分析人士認(rèn)為,信用卡透支類資產(chǎn)占比增長與信用卡業(yè)務(wù)本身體量大、在個(gè)人信用貸中占比高有關(guān)。此外,近年來受多重因素影響,銀行信用卡的不良規(guī)模、不良率居高不下,銀行信用卡急于通過不良批量轉(zhuǎn)讓出清風(fēng)險(xiǎn)“輕裝上陣”。

試點(diǎn)首年個(gè)貸批轉(zhuǎn)業(yè)務(wù)成交量爆發(fā)

2023年是原銀保監(jiān)會發(fā)布《關(guān)于開展第二批不良貸款轉(zhuǎn)讓試點(diǎn)工作的通知》后的首年。擴(kuò)容后的個(gè)人不良貸款轉(zhuǎn)讓業(yè)務(wù)運(yùn)行情況也引發(fā)市場關(guān)注。

根據(jù)《報(bào)告》,2023年,個(gè)人不良貸款批量轉(zhuǎn)讓業(yè)務(wù)成交量大幅增長,累計(jì)掛牌462單,成交390單,對應(yīng)不良貸款279.89萬戶342.14萬筆,未償本金合計(jì)621.91億元,未償本息合計(jì)965.38億元,同比增長449.43%。

其中,消費(fèi)金融公司、全國性股份制銀行是轉(zhuǎn)出業(yè)務(wù)的“主力”。9家全國性股份制銀行轉(zhuǎn)出311單、未償本息合計(jì)732.65億元,未償本息占比75.89%;10家消費(fèi)金融公司轉(zhuǎn)出14單、未償本息合計(jì)183.71億元,未償本息占比19.03%。

收購的主力則是地方資產(chǎn)管理公司(下稱“地方AMC”)。《報(bào)告》顯示,2023年,地方AMC在個(gè)貸收購領(lǐng)域更加活躍。25家地方AMC累計(jì)收購387單,未償本息合計(jì)954.27億元,同比上升443.34%,占比98.85%。

談及個(gè)人不良貸款轉(zhuǎn)讓業(yè)務(wù)增長的原因,光大銀行金融市場部研究員周茂華對記者表示,一方面是近年來宏觀經(jīng)濟(jì)波動(dòng),個(gè)人信貸業(yè)務(wù)面臨壓力較大;另一方面,銀行不良資產(chǎn)處置渠道拓寬,整體不良貸款供給增長,市場需求潛力釋放,促進(jìn)交易活躍提升。

冠苕咨詢創(chuàng)始人周毅欽也持類似觀點(diǎn),他對記者表示,不良貸款轉(zhuǎn)讓業(yè)務(wù)增長有三個(gè)原因。一是原銀保監(jiān)會發(fā)布《關(guān)于開展不良貸款轉(zhuǎn)讓試點(diǎn)工作的通知》,為個(gè)人不良貸款批量轉(zhuǎn)讓提供了政策依據(jù)和監(jiān)管引導(dǎo)。二是隨著個(gè)人信貸業(yè)務(wù)的增長,商業(yè)銀行對于不良資產(chǎn)的多元化處置方式有強(qiáng)烈需求,批量轉(zhuǎn)讓能夠提高處置效率和市場流動(dòng)性。三是宏觀經(jīng)濟(jì)增速放緩,個(gè)人貸款違約風(fēng)險(xiǎn)有所提升,個(gè)貸不良規(guī)模增加,銀行急需拓寬不良貸款的處置路徑。

信用卡透支類資產(chǎn)批轉(zhuǎn)猛增

值得注意的是,在個(gè)人不良貸款批量轉(zhuǎn)讓業(yè)務(wù)中,信用卡透支類資產(chǎn)占比提升最為迅速。根據(jù)《報(bào)告》,2023年信用卡透支類資產(chǎn)在批量個(gè)人業(yè)務(wù)未償本息總額中占比由2022年的2.05%大幅提升至39.15%。

其中,去年第三、第四季度是信用卡透支類資產(chǎn)批量轉(zhuǎn)讓的高峰期。據(jù)銀登中心數(shù)據(jù),在2023年第一季度、第二季度,批量個(gè)貸業(yè)務(wù)類型以個(gè)人消費(fèi)貸和個(gè)人經(jīng)營貸為主。但在2024年三、四季度信用卡透支資產(chǎn)轉(zhuǎn)讓比例快速上升。2023年第四季度信用卡透支資產(chǎn)總額為288.9億元,較上一季度增加近3.5倍。在批量個(gè)人業(yè)務(wù)未償本息總額中占比高達(dá)60.8%。不過,在2024年第一季度,上述占比急劇下落至12.2%。

周茂華對第一財(cái)經(jīng)記者表示,信用卡透支類資產(chǎn)占比提升主要與信用卡業(yè)務(wù)本身體量大、在個(gè)人信用貸中占比高有關(guān)。同時(shí),近年來特殊宏觀經(jīng)濟(jì)環(huán)境對部分客戶收入等方面構(gòu)成一定影響,并波及銀行個(gè)人信貸業(yè)務(wù)。

“這兩年資產(chǎn)質(zhì)量是信用卡的關(guān)鍵詞,批量轉(zhuǎn)讓能夠提高處置效率。”一名銀行信用卡貸后管理人士對記者表示,一方面,受居民防御性儲蓄等因素影響,信用卡交易額和授信使用率等指標(biāo)不斷下滑,銀行信用卡“擴(kuò)規(guī)模”受限,進(jìn)入存量競爭時(shí)代,對資產(chǎn)質(zhì)量提出更高要求。另一方面,受近年宏觀環(huán)境變化,部分客群收入狀況惡化,拖累信用卡不良貸款規(guī)模和不良率指標(biāo)逐漸攀升,資產(chǎn)質(zhì)量承壓。

打響信用卡不良資產(chǎn)攻堅(jiān)戰(zhàn)

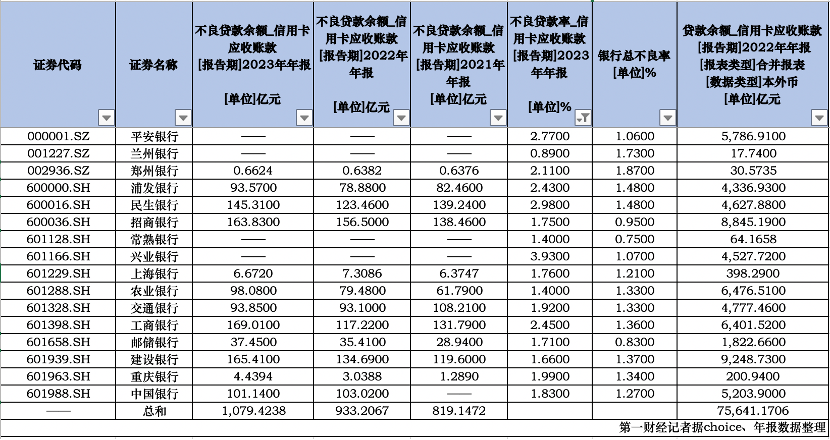

從上市銀行年報(bào)看,近年來銀行信用卡資產(chǎn)質(zhì)量持續(xù)承壓。記者據(jù)Choice數(shù)據(jù)、銀行年報(bào)統(tǒng)計(jì),目前共有12家銀行公布信用卡不良貸款余額數(shù)據(jù)。2023年,12家銀行的信用卡不良貸款余額合計(jì)1079.42億元,較2021年增長146億元,連續(xù)三年增長。

據(jù)不完全統(tǒng)計(jì),多家銀行信用卡不良貸款余額在百億元以上,分別是工商銀行、建設(shè)銀行、招商銀行、民生銀行、中國銀行。

信用卡不良貸款余額規(guī)模居前的為工商銀行。根據(jù)財(cái)報(bào),截至2023年12月31日,該行不良貸款合計(jì)為3535.02億元,較2022年末增長10.05%;信用卡透支不良貸款為169.01億元,較2022年末增長44.44%。

圖片來源:工商銀行2023年財(cái)報(bào)

圖片來源:工商銀行2023年財(cái)報(bào)與此同時(shí),部分銀行信用卡不良率居高不下,遠(yuǎn)高于銀行整體不良率。在16家銀行中,有15家銀行信用卡不良率高于銀行總不良率。

以興業(yè)銀行、平安銀行為例,2023年興業(yè)銀行的信用卡不良率為3.93%,高出該行總體不良率近3倍;平安銀行2023年的信用卡不良率為2.77%,高出該行總體不良率近2倍。

資產(chǎn)質(zhì)量承壓下,不少銀行打響信用卡不良資產(chǎn)“攻堅(jiān)戰(zhàn)”。記者注意到,批量轉(zhuǎn)讓已成為上述銀行處置信用卡不良資產(chǎn)的重要途徑之一。上述信用卡不良貸款規(guī)模大、不良率高的銀行也是去年三、四季度密集轉(zhuǎn)讓信用卡不良資產(chǎn)包的主力軍。

以信用卡不良貸款率較高的平安銀行為例,據(jù)不完全統(tǒng)計(jì),平安銀行在2023年至少在銀登中心發(fā)布了60期信用卡不良資產(chǎn)包轉(zhuǎn)讓。單期轉(zhuǎn)讓資產(chǎn)包金額也不低,在2023年第60期信用卡不良貸款轉(zhuǎn)讓項(xiàng)目公告中,平安銀行轉(zhuǎn)讓的信用卡資產(chǎn)包未償本息總額高達(dá)5.92億元。

除供給端活躍外,信用卡不良資產(chǎn)的需求也較為旺盛。《報(bào)告》顯示每單信用卡不良業(yè)務(wù)平均合格意向受讓方報(bào)名數(shù)量為5.24家。這也意味著平均每個(gè)信用卡不良資產(chǎn)包都有5個(gè)以上的機(jī)構(gòu)報(bào)名參與拍賣。

一名地方AMC內(nèi)部人士告訴記者,信用卡不良資產(chǎn)包成為業(yè)內(nèi)“香餑餑”主要緣于其資產(chǎn)包特點(diǎn)。相比消費(fèi)貸等戶數(shù)小、金額大、訴訟率高的資產(chǎn)特性,信用卡不良資產(chǎn)包更類似互金等個(gè)貸不良包,具備小額、量大的特點(diǎn),市場此前已有比較豐富的處置經(jīng)驗(yàn)。

隨著信用卡不良資產(chǎn)轉(zhuǎn)讓逐漸火熱,多數(shù)機(jī)構(gòu)對未來呈樂觀態(tài)度。周茂華認(rèn)為,從趨勢看,隨著經(jīng)濟(jì)穩(wěn)步復(fù)蘇,居民收入增長,銀行規(guī)范開展個(gè)貸業(yè)務(wù),并加強(qiáng)不良資產(chǎn)處置,風(fēng)險(xiǎn)管理能力提升,預(yù)計(jì)信用卡業(yè)務(wù)不良率將有所回落。

責(zé)任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)