來源:中金公司

作者:劉剛、楊萱庭、李赫民

中金公司表示,市場已充分計(jì)入7月加息,9月加息概率下降但需驗(yàn)證通脹目標(biāo),年內(nèi)和明年初降息概率不大。關(guān)于各類資產(chǎn)已計(jì)入多少預(yù)期,按照程度排序?yàn)槊拦伞⒗势谪洝ⅫS金、長端美債。

一、美聯(lián)儲的政策路徑?7月加息25bp;9月加息概率下降但需驗(yàn)證通脹目標(biāo);年內(nèi)和明年初降息概率不大

市場已充分計(jì)入7月加息,9月之后的加息概率下降但需要驗(yàn)證美聯(lián)儲是否會妥協(xié)通脹目標(biāo),潛在風(fēng)險在于中國若三季度加大刺激力度,工業(yè)品價格升高或延后美國通脹回落速度。年內(nèi)甚至明年初降息可能性不大,因此“超前”預(yù)期的資產(chǎn)都面臨回吐風(fēng)險。當(dāng)前3.8%的 10年美債、100附近的美元都基本合理,等到四季度增長壓力更大可以開始逐步預(yù)期未來降息,可能會帶來更大的下行空間。

二、各類資產(chǎn)計(jì)入了各種預(yù)期?預(yù)期計(jì)入程度排序,美股>利率期貨>黃金>長端美債

?利率期貨:7月最后一次加息25bp,2024年3月轉(zhuǎn)為降息,5月、7月、9月各降一次,隱含未來一年凈降息2.1次;

?美債:短端美債隱含未來1年加息1.4次,長端美債已充分計(jì)入7月加息,但降息預(yù)期不強(qiáng);

?美股:隱含未來1年凈降息2.3次,如果加息路徑不超預(yù)期的話,壓力也不會很大

?黃金:隱含未來1年凈降息1.6次,低于CME利率期貨和美股。

三、后續(xù)資產(chǎn)走勢如何?除了加息路徑外,金融流動性變化也值得關(guān)注;美股三季度支撐弱于二季度

?美債:短期中樞仍維持在3.8%附近,四季度可能有更快下行空間;

?美股:三季度介于二季度的“強(qiáng)”和去年的“弱”之間,四季度或有階段壓力,寬松預(yù)期兌現(xiàn)后再反彈;

?美元:支撐位 100,阻力位 105,趨勢性拐點(diǎn)仍有待中國增長修復(fù);

?黃金:當(dāng)前可以介入,但更多漲幅或在四季度,幅度上已有所透支

一、美聯(lián)儲的政策路徑?7月加息25bp;9月加息概率下降但需驗(yàn)證通脹目標(biāo);年內(nèi)和明年初降息概率不大

7月加息“板上釘釘”,市場也已充分計(jì)入。一定意義上,再討論7月加息的意義不大,因?yàn)?/font>1)市場對此已經(jīng)充分計(jì)入,當(dāng)前CME利率預(yù)期隱含7月加息概率接近100%,對應(yīng)美債利率3.8%,基本沒有任何分歧;2)雖然整體通脹已經(jīng)回到3%,但核心通脹因?yàn)榛鶖?shù)原因還處于高位,各項(xiàng)增長數(shù)據(jù)也都有韌性。因此,美聯(lián)儲再加一次息將金融條件鎖在限制區(qū)域、防止市場太超前反應(yīng)導(dǎo)致“功虧一簣”也說的過去(《美國通脹問題解決多少了?》)。

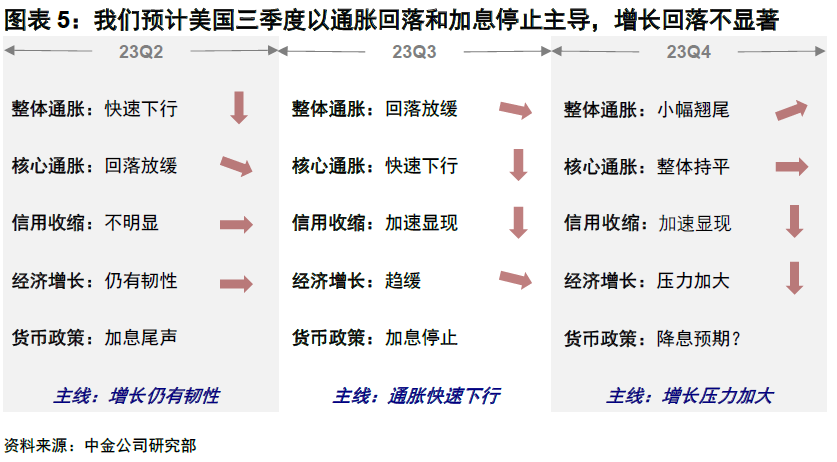

關(guān)鍵在于9月之后的路徑,概率下降、但需要驗(yàn)證美聯(lián)儲是否會妥協(xié)通脹目標(biāo)。通脹的快速回落使得美聯(lián)儲在9月后再重啟加息的必要性下降。我們測算,在高基數(shù)、信用收縮和供給改善等因素綜合影響下,三季度核心通脹也會回到3.5%,也是通脹最后一段快速回落的階段。不過,由于屆時通脹畢竟還在3%而非2%,且四季度還有可能小幅翹尾,因此是否再度加息取決于美聯(lián)儲對2%通脹目標(biāo)的妥協(xié)程度。我們認(rèn)為9月后再度加息概率不大,但潛在風(fēng)險在于中國若三季度加大刺激力度,工業(yè)品價格升高或延后美國通脹回落速度。

至于降息,年內(nèi)甚至明年初的可能性都不大,因此“超前”預(yù)期的資產(chǎn)都面臨回吐風(fēng)險。盡管通脹快速回落大大降低了進(jìn)一步加息的概率,但通脹畢竟還在3%且可預(yù)見的一個季度內(nèi),美國增長還有韌性,因此很快降息的預(yù)期同樣不現(xiàn)實(shí),我們預(yù)計(jì)年內(nèi)甚至明年初都很難降息(《全球市場2023下半年展望:軟著陸與慢爬坡》)。6月通脹公布后,美債利率和美元急跌計(jì)入2024年一季度末大幅降息50bp顯然過于線性外推了,因此近期都有回吐也屬正常。我們認(rèn)為,當(dāng)前3.8%的 10年美債、100附近的美元都基本合理,等到四季度增長壓力更大可以開始逐步預(yù)期未來降息,可能會帶來更大的下行空間。

二、各類資產(chǎn)計(jì)入了各種預(yù)期?預(yù)期計(jì)入程度排序,美股>利率期貨>黃金>長端美債

6月FOMC會議后,市場呈現(xiàn)對美聯(lián)儲鷹派前瞻指引的“不認(rèn)同”,利率和美元走弱、美股反而上漲(《鷹派”的美聯(lián)儲與鴿派的市場》)。6月通脹超預(yù)期回落強(qiáng)化了7月為最后一次加息的觀點(diǎn),主要資產(chǎn)在數(shù)據(jù)公布后均反應(yīng)強(qiáng)烈,美債利率從4%的高點(diǎn)回落,美元跳水,美股和黃金上漲。相比上文中討論的可能路徑,目前各類資產(chǎn)又計(jì)入了多少預(yù)期?超前的程度如何?我們參照《模型推演各類資產(chǎn)計(jì)入的加息預(yù)期》中的方法論測算,具體來看,

?利率期貨:隱含未來1年凈降息2.1次。當(dāng)前利率期貨隱含2023年加息終點(diǎn)為5.4%、2024年7月利率水平4.6%,未來一年較當(dāng)前聯(lián)邦基金利率水平還需凈降息2次。CME利率期貨隱含的具體路徑為,7月最后一次加息25bp,2024年3月轉(zhuǎn)為降息,5月、7月、9月各降一次。

?美債:短端美債隱含未來1年加息1.4次,長端美債已充分計(jì)入7月加息,但降息預(yù)期不強(qiáng)。當(dāng)前1年期美債計(jì)入未來1年加息34bp,較通脹數(shù)據(jù)公布前回落11bp,對應(yīng)7月后進(jìn)一步加息的必要性下降。長端美債再度回落至6月FOMC后美債利率維持的3.8%附近,已經(jīng)充分計(jì)入了7月還有一次加息,但降息路徑還沒有太強(qiáng)預(yù)期(《4%的美債利率到頂了嗎》)。

?美股:隱含未來1年凈降息2.3次。根據(jù)美債利率、信用利差及美股動態(tài)估值的關(guān)系,我們測算當(dāng)前標(biāo)普500指數(shù)19.7倍的動態(tài)估值隱含的10年美債利率為2.75%,對應(yīng)未來1年凈降息57.8bp,略高于當(dāng)前CME利率期貨隱含的預(yù)期。換言之,如果加息路徑不超預(yù)期的話,壓力也不會很大。

?黃金:隱含未來1年凈降息1.6次,低于CME利率期貨和美股。根據(jù)實(shí)際利率、美元與黃金的關(guān)系,我們測算當(dāng)前黃金價格(~1962美元/盎司)隱含的實(shí)際利率為0.6%,顯著低于當(dāng)前1.48%的實(shí)際水平,仍計(jì)入較多降息預(yù)期,對應(yīng)未來1年降息39bp。

三、后續(xù)資產(chǎn)走勢如何?除了加息路徑外,金融流動性變化也值得關(guān)注;美股三季度支撐弱于二季度

展望三季度,除了上述分析的加息路徑之外,金融流動性“量”的變化也同樣值得關(guān)注,可能會對資產(chǎn)走勢帶來影響。我們在(《失去流動性“助力”的美股》)中分析,金融流動性指標(biāo)(美聯(lián)儲資產(chǎn)負(fù)債表-TGA賬戶-逆回購ONRRP規(guī)模)從去年以來對美股和美元的中期走勢都有比較好的解釋力。

二季度,市場之所以能有較強(qiáng)表現(xiàn),其中一個原因就是因?yàn)殂y行危機(jī)后,美聯(lián)儲通過短期貸款形式投放了大量流動性部分轉(zhuǎn)化為銀行準(zhǔn)備金,同時通脹還在回落。展望三季度,美聯(lián)儲借款逐步到期、繼續(xù)縮表,以及新發(fā)國債都會使得金融流動性重新收縮,但比去年好的是,通脹還會繼續(xù)下行。因此三季度美股面臨的流動性支撐會弱于二季度,通脹環(huán)境好于去年,其表現(xiàn)可能介于兩者之間。流動性的收縮對于美元也會有一定支撐,因此在增長沒有大幅逆轉(zhuǎn)前判斷趨勢拐點(diǎn)為時尚早。具體來看,

?美債:短期中樞仍維持在3.8%附近,四季度可能有更快下行空間。結(jié)合3m10s利差倒掛程度(60年代以來3m10s利差平均倒掛150bp),7月再加息對應(yīng)的10年美債利率合理水平即為3.8%附近。再度加息概率下降會約束利率上行空間(如果沖高會提供更好的介入機(jī)會),但增長短期還有韌性降息預(yù)期難以打開,也會使得快速下行還需等待時日,形成“下有底上有頂”的局面,我們判斷可能在四季度。?美股:三季度介于二季度的“強(qiáng)”和去年的“弱”之間,四季度或有階段壓力,寬松預(yù)期兌現(xiàn)后再反彈。金融流動性支撐減少將使得美股的表現(xiàn)強(qiáng)度弱于二季度,但跌幅多少要看市場是否會找個借口(如盈利等)而回調(diào),我們判斷大體呈現(xiàn)震蕩格局,如果大幅回調(diào)則提供再介入機(jī)會。四季度增長壓力升溫和通脹小幅翹尾可能會帶來一定調(diào)整壓力,直到倒逼成為寬松預(yù)期推動美債利率下行,來實(shí)現(xiàn)對金融流動性量上收緊的對沖。

?美元:趨勢拐點(diǎn)要待中國增長修復(fù)。6月通脹數(shù)據(jù)公布以來,美元指數(shù)快速回落,期間一度跌破100,創(chuàng)近一年以來的新低。從交易層面上看,美元指數(shù)超賣(RSI指數(shù)點(diǎn)位一度降至25),同時CFTC投機(jī)性凈多頭頭寸持續(xù)回落。往后看,基準(zhǔn)情形下雖無大漲空間,但可能維持高位一段時間。根據(jù)我們美元指數(shù)預(yù)測模型測算,美元指數(shù)支撐位 100,阻力位 105,趨勢性拐點(diǎn)仍有待中國增長修復(fù)。

?黃金:當(dāng)前可以介入,但更多漲幅或在四季度,幅度上已有所透支。

我們測算,按照1%左右實(shí)際利率和美元 100~105 區(qū)間判斷,黃金中樞價格可能在 1900 美元/盎司左右,因此可以擇機(jī)再介入。但是,下一波漲幅主要等待衰退和降息預(yù)期催化,這一時點(diǎn)可能在四季度。此外,從幅度上,黃金與實(shí)際利率年初以來差距進(jìn)一步擴(kuò)大,可能已經(jīng)提前透支了部分未來回落的預(yù)期。

作者:劉剛 楊萱庭 李赫民,來源:中金策略,原文標(biāo)題:《中金 | 海外: 市場與美聯(lián)儲的“分歧”有多大》,文章有刪減。

劉剛,CFA 分析員 SAC 執(zhí)證編號:S0080512030003 SFC CE Ref:AVH867

楊萱庭 聯(lián)系人 SAC 執(zhí)證編號:S0080122080405

李赫民 分析員 SAC 執(zhí)業(yè)證書編號:S0080522070008 SFC CE Ref:BQG067

風(fēng)險提示及免責(zé)條款

市場有風(fēng)險,投資需謹(jǐn)慎。本文不構(gòu)成個人投資建議,也未考慮到個別用戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點(diǎn)或結(jié)論是否符合其特定狀況。據(jù)此投資,責(zé)任自負(fù)。

責(zé)任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)