新浪財經聯合黑貓投訴、微博航空,開啟航空公司“金鳳獎”評選,快來選出為你提供全方位、專業、安全服務的航空公司把。【我要投票】

原標題:中國最賺錢高鐵亮家底:67名員工,年賺百億,賣票收入占半

隨著招股書的披露,京滬高鐵公司的面紗也被揭開。

10月25日晚間,京滬高速鐵路股份有限公司(下簡稱“京滬高鐵”)首次公開發行股票招股說明書在證監會官網披露,主承銷商為中信建投,擬在上海證券交易所上市。

根據招股書,此次京滬高鐵擬發行股數不超過755662.14萬股,占發行后總股本的比例不超過15%。所募集的資金在扣除發行費用后擬全部用于收購京福鐵路客運專線安徽有限責任公司65.0759%股權,收購對價為500億元,收購對價與募集資金的差額通過自籌資金解決。

作為中國最賺錢的高鐵線路的運營方,京滬高鐵公司的上市備受關注。

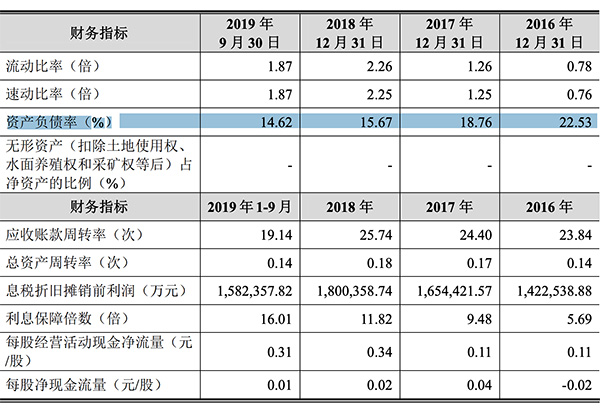

招股書顯示,2016年度至2018年度,京滬高鐵的營業收入連年上升,2019年1-9月營收達到250.02億元;2018年度凈利潤達到102.48億元。而京滬高鐵的資產負債比只有14.6%。

而且,由于采取的是委托運輸運營模式,截至2019年9月30日,京滬高鐵公司員工人數僅為67人,其中還有借調人員25人。

京滬高鐵成立于2008年1月9日,法定代表人為劉洪潤,注冊資本為人民幣428.21億元。經營范圍包括京滬高速鐵路建設、旅客運輸業務、咨詢服務、設備物資采購及銷售、物業管理、物流、倉儲、停車場業務等。

中國鐵路投資有限公司持有京滬高鐵49.76%的股份,為京滬高鐵控股股東。中國鐵路投資有限公司是中國國家鐵路集團有限公司(下簡稱“國鐵集團”)直屬全資企業,國鐵集團為京滬高鐵的實際控制人。

京滬高鐵的股權結構圖

京滬高鐵近3年資產負債率連年下降,營收凈利連年上升

招股書顯示,截至2019年9月30日,京滬高鐵的資產總額達到1870.80億元,負債總額達到273.46億元,資產負債比為14.6%。

近3年來,京滬高鐵的資產負債率連年下降,從2016年的22.53%,到2017年的18.76%,2018年則降至15.67%。

資產負債率近3年連年下降

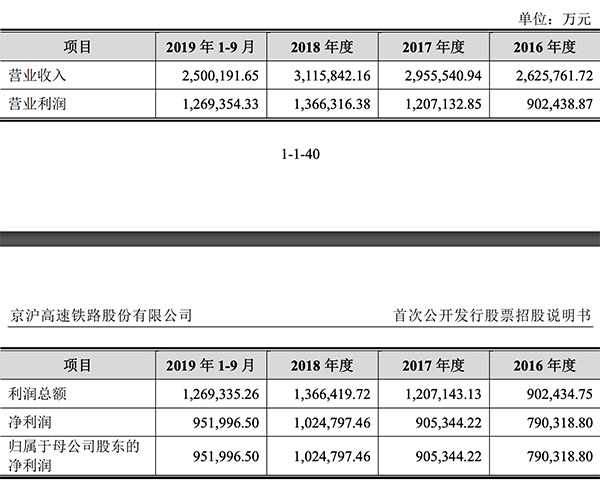

2016年度至2018年度,京滬高鐵的營業收入分別為262.58億元、295.55億元和311.58億元,呈現連年上升狀態,2019年1-9月營收達到250.02億元;在歸屬于母公司股東的凈利潤方面,2016年度至2018年度分別為79.03億元、90.53億元和102.48億元,2019年1-9月達到95.20億元。

營收凈利近3年連年上升

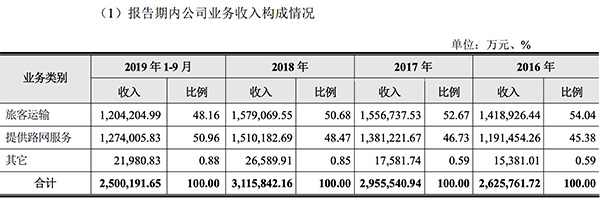

京滬高鐵的主營業務為高鐵旅客運輸,具體主要包括:一是為乘坐擔當列車的旅客提供高鐵運輸服務并收取票價款;二是其他鐵路運輸企業擔當的列車在京滬高速鐵路上運行時,向其提供線路使用、接觸網使用等服務并收取相應費用等。自設立以來,公司主營業務未發生重大變化。

其中,2016年度至2018年度,京滬高鐵的旅客運輸業務收入分別為141.89億元、155.67億元和157.91億元,2019年1-9月達到120.42億元;且該部分收入占總收入比例有逐年下降的趨勢,2016年度至2018年度分別為54.04%、52.67%和50.68%,2019年1-9月達到48.16%。

提供路網服務業務收入則逐年上升,2016年度至2018年度分別為119.15億元、138.12億元和151.02億元,占比分別為45.38%、46.73%、48.47%,2019年1-9月達到127.40億元,占比50.96%。

旅客運輸收入與提供路網服務收入一覽

在現金流方面,2016年至2018年,經營活動產生的現金流量凈額分別為143.85億元、148.88億元和137.65億元,2019年1-9月達到133.33億元。

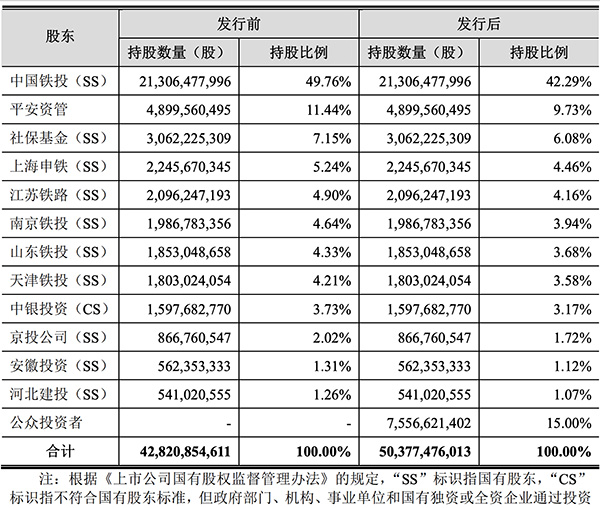

12位股東,大股東中國鐵投持股49.76%

招股書顯示,京滬高鐵公司現共有12位股東,分別為中國鐵路投資有限公司(簡稱“中國鐵投”),持股49.76%;平安資產管理有限責任公司(簡稱“平安資管”),持股11.44%;全國社會保障基金理事會(簡稱“社保基金”),持股7.15%;上海申鐵投資有限公司(簡稱“上海申鐵”),持股5.24%;江蘇省鐵路集團有限公司(簡稱“江蘇鐵路”),持股4.90%;南京鐵路建設投資有限責任公司(簡稱“南京鐵投”),持股4.64%;山東鐵路投資控股集團有限公司(簡稱“山東鐵投”),持股4.33%;天津鐵路建設投資控股(集團)有限公司(簡稱“天津鐵投”),持股4.21%;中銀集團投資有限公司(簡稱“中銀投資”),持股3.73%;北京市基礎設施投資有限公司(簡稱“京投公司”),持股2.02%;安徽省投資集團有限責任公司(簡稱“安徽投資”),持股1.31%;河北建投交通投資有限責任公司(簡稱“河北建投”),持股1.26%。

發行前京滬高鐵股東結構

京滬高鐵A股發行后,股本結構將發生變化。具體而言,12位股東的持股比例將隨之減少,分別為中國鐵投持股42.29%;平安資管持股9.73%;社保基金持股6.08%;上海申鐵持股4.46%;江蘇鐵路持股4.16%;南京鐵投持股3.94%;山東鐵投持股3.68%;天津鐵投持股3.58%;中銀投資持股3.17%;京投公司持股1.72%;安徽投資持股1.12%;河北建投持股1.07%。此外,公眾投資者持股15%。

發行前后京滬高鐵股本結構變化

董事會11人構成:4個月前開始掌舵京滬高鐵的董事長

目前,京滬高鐵公司董事會由劉洪潤、邵長虹、萬放、黃桂章、吳鐵鴻、錢永祥、侯日根、林義相、王玉亮、張星臣、李世輝等11人組成。其中,侯日根為職工董事,林義相、王玉亮、張星臣、李世輝等4人為獨立董事。公司監事會由龔建中、王洪剛、蘭曉明、王欣、衛榮格、鄭勇、盛大軍等7人組成,衛榮格、鄭勇、盛大軍為職工監事。公司共有5名高級管理人員,包括總經理邵長虹、副總經理劉學文、總會計師溫偉明、副總經理王永平、董事會秘書趙非。

其中,董事長為劉洪潤,副董事長為邵長虹和萬放,其中邵長虹還兼任總經理。

據劉洪潤簡歷顯示,其現年51歲,2013年3月至2019年6月就職于中國鐵路總公司財務部,曾擔任副主任、副主任(主持工作),主任(正局級);2017年11月兼任中國鐵路總公司資金清算中心主任,2018年2月兼任中國鐵路財務有限責任公司董事長,2019年6月起擔任京滬高鐵公司黨委書記,2019年7月起擔任京滬高鐵公司董事長。

邵長虹現年52歲,2013年7月至2016年1月歷任中國鐵路總公司計劃統計部巡視員、巡視員兼副主任,2016年1月至2017年12月擔任京滬高鐵公司黨委副書記、副董事長、總經理,2017年12月至2019年6月擔任京滬高鐵公司黨委書記、副董事長、總經理,2019年6月起擔任京滬高鐵公司黨委副書記、副董事長、總經理。

萬放現年55歲,1998年7月至2007年4月歷任中國平安保險(集團)股份有限公司總辦董事會秘書處主任、董事會辦公室主任,2007年4月至2012年11月擔任平安資管總經理,2012年11月起擔任平安資管董事長。

京滬高鐵現有員工67人,52%為51歲及以上

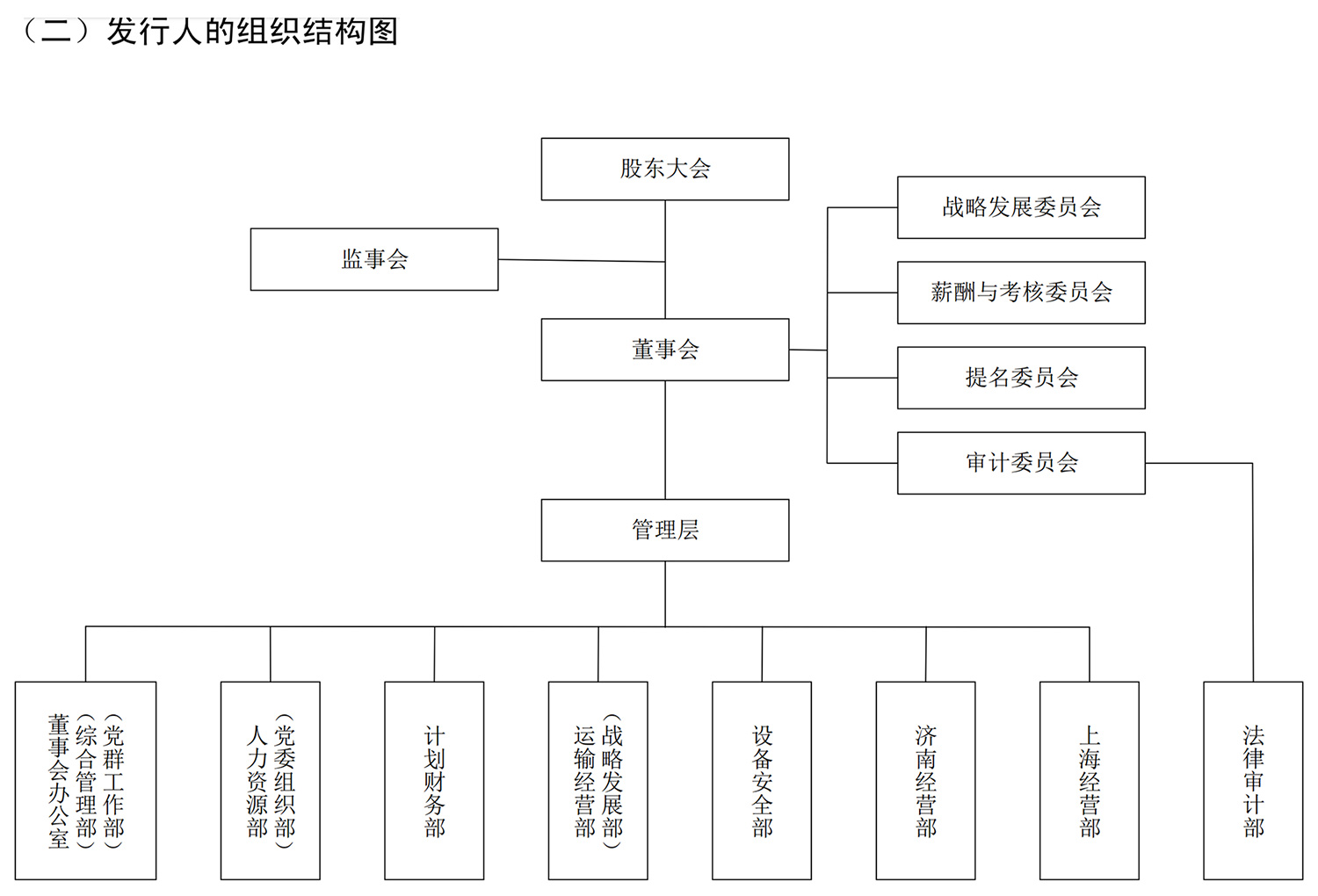

對于京滬高鐵公司內部組織結構,招股書披露,目前,公司共設立董事會辦公室(綜合管理部、黨群工作部)、人力資源部(黨委組織部)、計劃財務部、法律審計部、運輸經營部(戰略發展部)、設備安全部、濟南經營部、上海經營部八個部門。

京滬高鐵公司的組織結構圖

招股書顯示,截至2019年9月30日,京滬高鐵公司員工人數為67人,其中借調人員25人。招股書稱,發行人正在對借調人員進行清理,對需要留用的員工簽署勞動合同,規范勞動關系。

在員工專業結構方面,23人為管理人員,占員工總數的34.33%;7人為財務人員,占員工總數的10.45%;37人為技術人員,占員工總數的55.22%。

員工的受教育程度方面,16.42%的人為研究生及以上學歷,64.18%的人為大學本科學歷,19.40%的人為專科及以下學歷。

在年齡構成方面,13.43%的人為31歲至40歲,34.33%的人為41歲至50歲,52.24%的人為51歲及以上。

委托運輸運營模式

京滬高鐵公司員工數少的原因之一,是京滬高鐵主要采用的是委托運輸運營模式,即將京滬高速鐵路的運輸組織管理、運輸設施設備管理、運輸移動設備管理、運輸安全生產管理、鐵路用地管理等委托京滬高速鐵路沿線的北京局集團、濟南局集團、上海局集團管理,并向其支付相關費用。

京滬高鐵關聯采購的對象主要為北京局集團、濟南局集團和上海局集團。其中,上海局集團占比最高,從2016年至2018年均占30%上下。

2016年至2018年,京滬高鐵關聯采購金額分別為87.47億元、99.98億元、105.68億元,占營業成本的比例分別為57.76%、62.74%、64.84%;2019年1-9月,京滬高鐵關聯采購金額為72.39億元,占營業成本的比例為61.06%。這部分成本也是京滬高鐵的主要運營成本。

對于為何要采用委托運輸運營的模式,招股書中稱,有四個原因:

一是根據鐵路行業“線路聯網、設備聯動、作業聯勞”的特點,原鐵道部制定了《指導意見》。目前我國已經開通的客運專線均采用委托運輸模式,合資鐵路公司委托客運專線沿線的鐵路局進行運輸管理,委托運輸模式是我國鐵路行業客運專線運營的特點,有利于保持路網結構完整、鐵路運輸集中統一指揮,充分發揮路網整體資源優勢,最大限度發揮高速鐵路運輸能力。

二是高速鐵路的高效運輸,需要車務、機務、工務、電務、車輛、調度指揮等部門的統一協調、密切配合。合資公司若自行管理,首先需組建一個龐大的門類齊全的管理系統,成本較大,難度較高。而屬地鐵路局擁有成熟、系統的運營經驗和相關設備設施的維修經驗。因此委托運輸管理可充分發揮鐵路局在人員、設備、技術、經驗等方面的優勢,減少公司自行組建隊伍帶來的各種問題,降低運營成本,提高公司的運輸質量和效率,也能夠避免重復建設和資源浪費。

三是要確保高速鐵路安全運營,必須擁有具有專業經驗的管理者,通過建立嚴密的安全保障體系,保障運輸安全。鐵路局具有鐵路行業安全管理和監督檢查職能,具備長期進行運營安全管理的人才和經驗,有配套完善的安全規章制度和應急保障機制,將高速鐵路委托鐵路局管理,有利于發揮鐵路局安全管理的特長和優勢。

招股書中解釋稱,若由京滬高鐵公司自行組建隊伍,則需要籌備較長時間,影響京滬高速鐵路的開通運營,且安全質量保障能力不足,并可能會造成運營成本和投資金額的增加,不利于提高公司的運輸質量和效率。

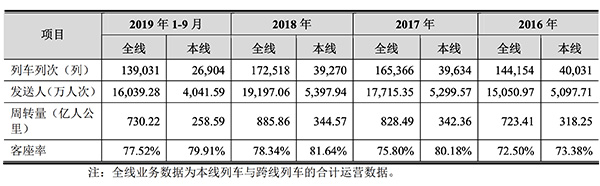

客座率與本線發送人次逐年遞增

招股書顯示,京滬高鐵公司是京滬高速鐵路及沿線車站的投資、建設、運營主體,通過委托運輸管理模式,委托京滬高速鐵路沿線的北京局集團、濟南局集團和上海局集團對京滬高速鐵路進行運輸管理,并將牽引供電和電力設施運行維修委托中鐵電氣化局集團進行管理。

在旅客運輸方面,2016年至2018年,京滬高鐵本線列車列次逐年遞減,但本線發送人次和周轉量卻逐年遞增。在客座率方面,2016年至2018年,京滬高鐵本線客座率分別為73.38%、80.18%和81.64%,呈逐年遞增態勢,2019年1-9月達到79.91%。

客座率與本線發送人次逐年遞增

京滬高速鐵路于2008年4月18日全線正式開工建設,2011年6月30日建成通車,正線長1318千米,是世界上一次建成里程最長、技術標準最高的高速鐵路。京滬高速鐵路采用世界一流的高鐵技術建設,全線采用動車組列車運行,設計目標時速為350公里,設計區間最小列車追蹤間隔為3分鐘。

京滬高速鐵路縱貫北京、天津、上海三大直轄市和河北、山東、安徽、江蘇四省,全線共設24個車站,由北向南分別為:北京南站、廊坊站、天津西站、天津南站、滄州西站、德州東站、濟南西站、泰安站、曲阜東站、滕州東站、棗莊站、徐州東站、宿州東站、蚌埠南站、定遠站、滁州站、南京南站、鎮江南站、丹陽北站、常州北站、無錫東站、蘇州北站、昆山南站和上海虹橋站。其中,北京南、天津西、濟南西、南京南及上海虹橋站等均為重要的交通樞紐站。

京滬高鐵線路示意圖

自開通運營以來,京滬高速鐵路為旅客提供了全天候、高安全性、高正點率的高鐵運輸服務,北京至上海全程最短運行時間目前已經縮短到4.5小時以內。截至2019年9月30日,京滬高速鐵路全線(含本線和跨線)累計開行列車99.19萬列,累計發送旅客10.85億人次,取得了良好的社會效益和經濟效益。

根據國家統計局2018年數據,京滬高速鐵路所經省(直轄市)的行政區域面積約占全國陸地總面積的6.5%,卻擁有全國27.32%的常住人口,并創造了全國35.20%的GDP,具有獨特的區位優勢。2018年,京滬高速鐵路營業里程約占全國鐵路總營業里程的1%,全線發送旅客19197.06萬人次,占鐵路行業總發送旅客人次的5.69%;客運周轉量完成885.86億人公里,占鐵路行業客運周轉量的6.26%。

上海局為第一大客戶

在售票方面,京滬高鐵的前五名客戶分別為上海局集團、濟南局集團、北京局集團、沈陽局集團和鄭州局集團。其中,上海局集團近3年來均為京滬高鐵的第一大客戶,其銷售額占總銷售額的比例從2016年的17.01%、2017年的17.03%,上升至2018年的18.91%,2019年1-9月比例占到21.31%。

在票價方面,招股書中稱,由于鐵路運輸行業關系國計民生,在過去相當長的一段時間里鐵路票價保持基本平穩,行業利潤水平整體穩定。自2015年開始試點浮動票價,鐵路運輸企業通過綜合考慮市場需求、鐵路建設運營成本及旅客消費取向等因素,正在建立多種交通方式合理比價、靈活適應市場、滿足不同旅客出行需求、有升有降的高鐵動車組列車票價體系和票價浮動機制,加快票價的市場化改革步伐。未來隨著市場化價格體系的建立,高鐵運輸行業整體利潤水平將可能得到提升。

7大風險因素

招股書中列出7大風險因素,分別為政策風險、市場風險、業務經營風險、管理風險、財務風險、募投項目存在的風險和其他風險。

其中,政策風險中提到安全生產標準提高的風險,“本公司在生產經營過程中嚴格遵守相關安全生產管理制度,京滬高鐵自開通以來實現了安全穩定運行。隨著高鐵技術水平的提高、最小列車追蹤間隔的不斷縮短、列車開行速度的提升,安全生產標準很可能進一步提高,使本公司的安全生產支出及技術改造支出有所增長。”

市場風險中提到列車開行數量變化風險。其中稱,列車開行數量主要受最小列車追蹤間隔、列車開行速度等因素影響,報告期內本公司本線車開行數量保持基本穩定,全線車開行數量呈上升趨勢,但如果未來最小列車追蹤間隔、列車開行速度等發生調整,出現影響本公司列車開行數量的不利變化,則可能對本公司經營業績產生一定影響。

對于其他運輸方式的競爭風險也有提及。招股書中稱,高速鐵路具有準點率高、載客量大、經濟舒適、受自然氣候影響小等優點。報告期內,本公司持續優化列車開行方案,2016-2018年客座率穩步提高、列車開行質量不斷提升,與公路客運、航空客運形成了差異化競爭的局面。但是,如果未來公路網持續擴張完善、航空客運準點率和服務水平不斷提高,仍可能影響旅客出行選擇,如果出現大幅影響旅客周轉量的情況,將對本公司的業務經營產生一定負面影響。

此外,還提到了鐵路運輸事故的風險。招股書中稱,鐵路運輸安全關系到本公司的正常經營,是本公司業務持續穩定存在的基礎。報告期內,本公司未發生過根據國務院《鐵路交通事故應急救援和調查處理條例》、原鐵道部《鐵路交通事故調查處理規則》中認定的特別重大事故、重大事故以及較大事故,但在經營過程中仍然面臨可能發生列車相撞、出軌、顛覆、人身傷亡、線路損壞等事故的風險。倘若出現導致本公司財產遭受損失,或運輸業務中斷,或須對其他方受到的損害承擔責任的安全事故,本公司的業務經營和財務狀況將受到不利影響。

在募投項目存在的風險中,存在收購標的公司預期效益不能實現的風險。招股書中稱,本次募集資金收購的京福安徽公司尚處于虧損狀態,主要系京福安徽公司正處于市場培育期,隨著市場逐漸成熟,京滬通道路網效應的協同發揮,預計未來盈利能力將有所改善。但最終經營成果是否能夠達到預期效益仍存在不確定性。

責任編輯:蔣曉桐

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)