牛市來了?安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場資訊→【下載地址】

《【一季報(bào)展望】從至暗時(shí)刻到拂曉晨曦,該看看業(yè)績了》

來源: 分析師徐彪

本文作者:劉晨明、李如娟、許向真

在增量資金推動(dòng)的估值修復(fù)階段和業(yè)績的空窗期,市場各類主題爆發(fā)出了驚人的彈性。但正如我們此前報(bào)告中所提到的“市場對(duì)于監(jiān)管層不希望市場暴漲暴跌的判斷”正在進(jìn)入預(yù)期自我實(shí)現(xiàn)的強(qiáng)化階段。

向前看,兩會(huì)后風(fēng)險(xiǎn)偏好的逐步回落和即將到來的一季報(bào)(預(yù)告)窗口期,將使得市場關(guān)注焦點(diǎn)回到業(yè)績層面。建議關(guān)注Q1業(yè)績有望高增長或者超期的公司。

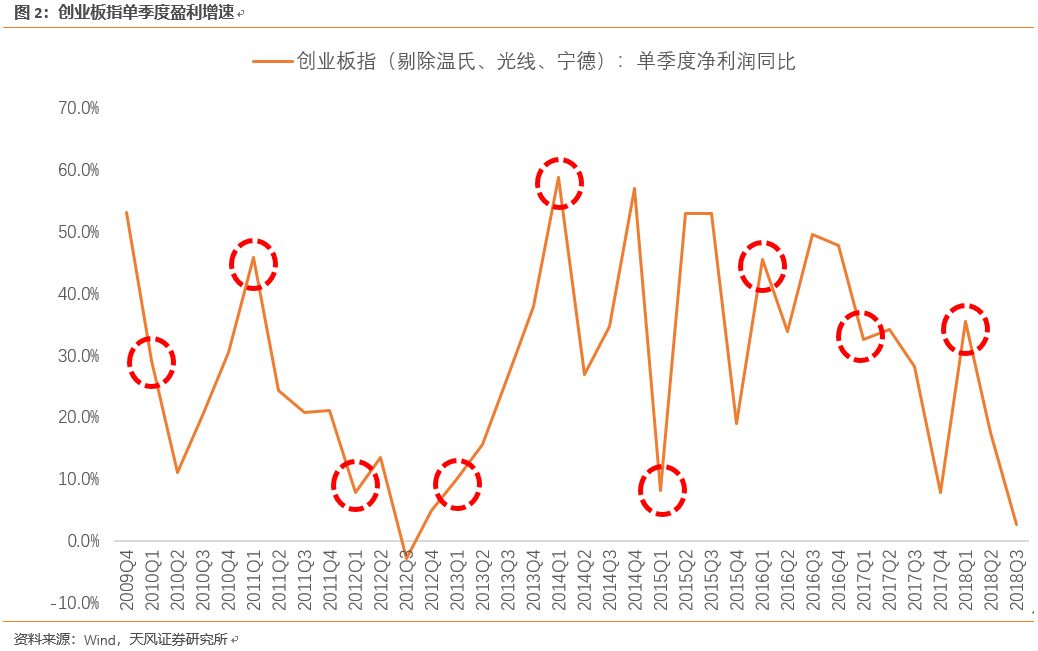

1、創(chuàng)業(yè)板一季報(bào)業(yè)績?nèi)绾危靠赡鼙认胂笾泻谩?/p>

17Q4到18Q3的四個(gè)季度,創(chuàng)業(yè)板指(剔除溫氏、光線、寧德)的單季度凈利潤同比增速分別為7.7%、35.4%、17.5%和2.6%。18Q1是一個(gè)階段性高點(diǎn),于是很多投資者擔(dān)心,由于基數(shù)原因,19Q1創(chuàng)業(yè)板的利潤壓力會(huì)非常大。(事實(shí)上去年一季報(bào)之前,也同樣擔(dān)心前年基數(shù)問題。)

但是,由于創(chuàng)業(yè)板公司Q1利潤占全年利潤比重較小,大約15%-20%左右,整體利潤的絕對(duì)數(shù)較低,同時(shí)每年Q1創(chuàng)業(yè)板利潤增速波動(dòng)也較大,因此基數(shù)效應(yīng)對(duì)整體增速貢獻(xiàn)并不十分顯著,比如12Q1基數(shù)很低,但13Q1增速水平依然差;再比如17Q1基數(shù)較高,但18Q1增速水平不差。

另外,經(jīng)過對(duì)創(chuàng)業(yè)板指內(nèi)生增長的拆分,我們觀察到,創(chuàng)業(yè)板指公司的內(nèi)生增速水平具有逆經(jīng)濟(jì)周期、信用周期,但順股價(jià)周期的特點(diǎn):比如14、15年經(jīng)濟(jì)衰退、13年信用收縮,創(chuàng)業(yè)板指內(nèi)生增長都維持穩(wěn)定;但12年和17年股價(jià)創(chuàng)新低,創(chuàng)業(yè)板指內(nèi)生增長因?yàn)槿?xiàng)費(fèi)用和資產(chǎn)減值的計(jì)提,而斷崖式下跌。

因此,雖然17年Q1基數(shù)較高,但由于創(chuàng)業(yè)板公司經(jīng)過連續(xù)兩年股價(jià)下跌后,在17Q4年報(bào)大量計(jì)提減值和費(fèi)用,同時(shí)把利潤后移,導(dǎo)致18年Q1利潤增長依然很可觀。那么,可以預(yù)見,在創(chuàng)業(yè)板公司連續(xù)下跌三年之后,又面臨大量商譽(yù)減值風(fēng)險(xiǎn),18Q4年報(bào)創(chuàng)業(yè)板公司依然很大可能重復(fù)17Q4的情況,將利潤后移。所以我們對(duì)19年Q1的創(chuàng)業(yè)板指業(yè)績并不悲觀,大概率會(huì)比大家想象的要好。(得出此結(jié)論還有另外一個(gè)前提判斷,創(chuàng)業(yè)板指內(nèi)生增長在19年恢復(fù)到以往16%的復(fù)合增速水平)

從現(xiàn)在開始,到4月10日(創(chuàng)業(yè)板公司一季報(bào)預(yù)告強(qiáng)制披露截止日)之前,市場會(huì)繼續(xù)逐漸修復(fù)這一預(yù)期。

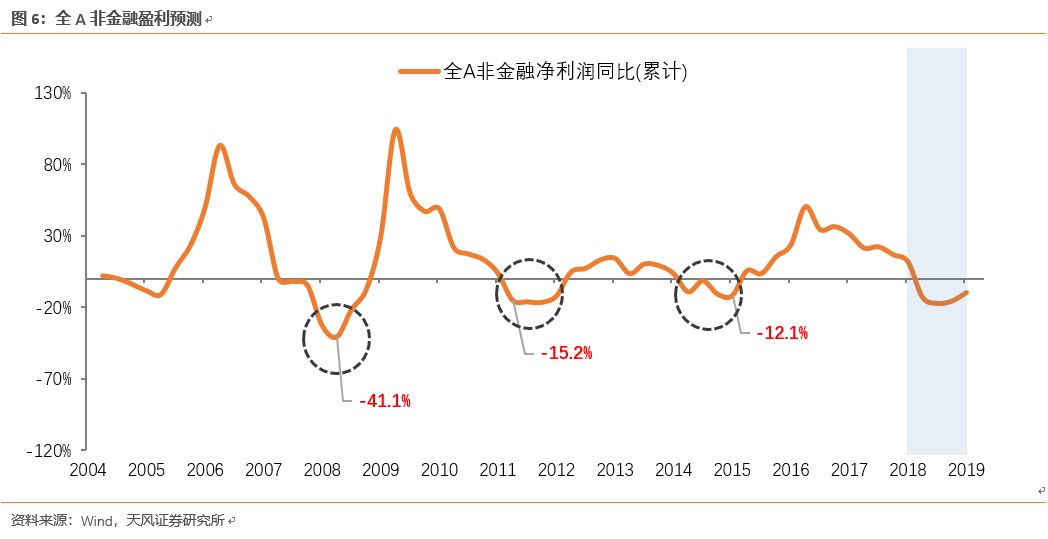

2、但主板業(yè)績可能相對(duì)風(fēng)險(xiǎn)較大。

一方面,主板非強(qiáng)制披露業(yè)績預(yù)告,很多公司沒有年報(bào)預(yù)告,難以像創(chuàng)業(yè)板一樣在1月31日釋放壓力。

另一方面,市場一致認(rèn)為2019年經(jīng)濟(jì)和主板公司業(yè)績至少滑落到年中,但對(duì)幅度沒有明確判斷,根據(jù)我們的盈利預(yù)測模型,不排除盈利下滑斜率超出預(yù)期的可能性。

首先,向大家介紹我們自上而下的盈利預(yù)測模型:

第一步,通過CRB工業(yè)指數(shù)和布油價(jià)格擬合PPI,(R Square 73%)

第二步,通過wind一致預(yù)期的實(shí)際GDP和我們預(yù)測的PPI擬合營收增速,(R Square 76%)

第三步,通過PPI擬合凈利率,(R Square 較低,原因在于每年Q4的單季度凈利率都會(huì)因?yàn)橘Y產(chǎn)減值等原因,出現(xiàn)較大波動(dòng))

第四步,通過預(yù)測的營收增速和凈利率得到凈利潤增速。

在此預(yù)測過程中,前兩個(gè)步驟的預(yù)測準(zhǔn)確度較高,第三個(gè)步驟是最容易產(chǎn)生誤差的地方,因此很多時(shí)候需要額外調(diào)整凈利率的水平,尤其是每年Q4。

最終我們?cè)贕DP6.3%-6.4%區(qū)間波動(dòng)(考慮國內(nèi)降稅和中美貿(mào)易戰(zhàn))、布油價(jià)格60美金中樞、凈利率Q4因?yàn)闇p值計(jì)提等原因額外下調(diào)的中性假設(shè)下,測算出的2019年全A非金融盈利情況如下表:

在過去與大部分投資者的交流中,大家普遍認(rèn)為我們上圖中的測算過于悲觀,是幾乎不太可能出現(xiàn)的情況。事實(shí)上,在企業(yè)盈利每輪下行周期中,比如08年、12年、15年,整體情況都要比上圖顯示的更差。

我們承認(rèn),上述過程,雖然在盈利的節(jié)奏上預(yù)測非常準(zhǔn)確,但是具體數(shù)值的大小容易產(chǎn)生誤差,而我們的中性預(yù)測結(jié)果也的確是市場上較為悲觀的。因此,我們想提示大家的是,一旦按照我們給定的假設(shè),凈利率的下滑很可能導(dǎo)致最終利潤增速下滑的斜率超出市場的直觀感受。這是2019年主板類公司較大的風(fēng)險(xiǎn)之一。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:陳悠然 SF104

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)