解碼快遞業龍頭:順豐控股的“不順”與“順”

對于順豐控股近期的股價和市值下跌,有聲音認為,順豐控股的估值已經“撞”到了天花板。

新的利潤增長點來自哪里?這是公司急需解決的問題

《投資者報》記者 向勁靜

近日,順豐控股股份有限公司(以下簡稱“順豐控股”,002352.SZ)引起市場關注,“順豐不‘順’”一度成為熱議的話題。

順豐控股的“不順”,是因為近期的股價和市值下跌,對此有投資者認為,順豐控股的估值已經“撞”到了天花板。此外,也有分析人士指出,順豐控股已在電商件領域迷失。

不過,順豐控股也有“順”的地方,近日旗下的順豐航空在成都雙流國際機場迎來第20架B757-200型全貨機,這也是順豐航空在2018年引進的首架新運力。這一舉動也引起市場人士討論,順豐控股到底是一家快遞公司還是一家科技型公司?其展現的發展路徑已經與傳統快遞企業有了很大差異。

針對順豐控股的“不順”與“順”,《投資者報》記者采訪了順豐控股內部知情人士,并得到其詳細解答。

股價市值下跌

在經歷過上市初期的股份暴漲后,順豐控股作為中國市值最高的快遞類上市公司,其一舉一動都備受市場關注。

近期,順豐控股股價的持續下跌就引起了不少投資者的關注。Wind數據統計顯示,在2017年11月1日至2018年2月5日期間,股價從最高的62.78元跌至最低的47.99元,期間跌幅近20%。總市值從2695億元跌至2212億元,期間市值減少573億元。有分析人士認為,順豐控股的估值已“撞”到了天花板,也逐漸在資本市場“失寵。”

在談及順豐控股在資本市場的表現時,業內人士對《投資者報》記者表示:“市場總會對于具有持續創新能力、收入和利潤穩健增長的行業龍頭給予一定估值溢價。上市公司的主要任務是為股東創造價值。”

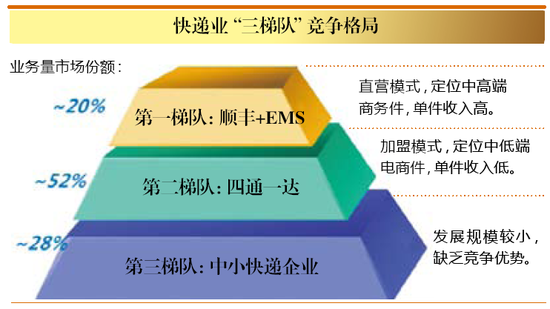

根據國家郵政局的數據,2017年全國快遞服務企業業務量較2016年增長28%。電商的快速發展無疑是快遞業務量連年攀升的重要原因。中金公司研究報告顯示,2007年至2016年10年間,電商件的復合年均增長率高達60%。

然而,電商的迅猛發展為快遞業帶來的“福利”似乎并未惠及順豐控股,在這一領域,“通達系”(指申通、中通、圓通、韻達等快遞企業)已占了近80%的份額。有分析人士指出,順豐控股并非不重視電商件,只是在這一領域已經迷失。

業內人士指出,順豐控股始終立足于快遞物流的中高端市場。除了商務件的主戰場,在同質化嚴重的電商件市場,順豐控股主要是針對食品生鮮、服裝鞋帽、3C產品、珠寶、電商平臺等需要快速及優質服務的中高端電商客戶提供差異化服務。例如手機的線上銷售,國內前十大手機品牌廠商有9家都在使用順豐的服務。

為何不會漲價

2017年10月10日,中通快遞官方微信發布一份《告客戶書》,其中表示,“今年以來,快遞業受運輸成本增加、人工成本提升、原材料價格上漲等多種因素影響,同時為了進一步提升服務質量,保障客戶利益,中通快遞集團經綜合考慮,決定從即日起調整快遞價格。”

這一舉措,可謂“一石激起千層浪”,快遞業由此掀起了一波漲價潮。緊隨其后,“通達系”也紛紛漲價,其漲價原因都歸結于人力成本、物料及運營成本的增加。

而順豐控股看起來對業界的漲價潮卻無動于衷,只是在2017年三季度業績說明會上給了一個明確回應:“暫時沒有加價計劃。”

“基于順豐穩定的時效和安全可靠的保障,基于順豐的中高端產品定位,客戶對于價格不敏感,基于順豐一體化的綜合物流服務在目前的市場上沒有可比性,理論上具有漲價的空間和底氣。但順豐始終立足于為客戶提供高性價比的產品。”業內人士對記者表示。

未來市場布局

眾所周知,有著“雙11”這樣購物節的存在,使得第四季度成為快遞行業的旺季。數據顯示,2017年10月至12月,順豐控股實現業務量合計9.32億票,不及申通快遞的12.3億票、韻達股份的15.13億票。增速方面,順豐控股第四季度業務量同比增長率僅為19.33%,落后于同期全國快遞行業業務量24.3%的平均增長率。

為何出現這種情況?數據顯示,快遞行業約80%的件量來自于電商件,20%為商務件。“通達系”主要做電商件,順豐和EMS主要做商務件。從這個維度去比較,順豐在快遞單量上落后于“通達系”等同行也就可以理解了。

順豐控股內部知情人士向記者介紹:“過去幾年順豐的件量在快遞市場的份額一直較為穩定,在7%~8%之間,由于商務件的客單價比電商件高,所以順豐收入占行業總收入的比例約在13%~14%。相比于市場份額、業務量,順豐更關注收入的質量,這才是企業持續穩健發展的根本。”

根據券商研報,未來消費在中國GDP的占比逐漸提升,受惠于消費升級的大物流市場將成為快遞物流企業的主戰場。這個近10萬億元的市場顯然比5000億元的快遞市場更有吸引力,2017年順豐的新業務(包括冷鏈物流、重貨、同城配和跨境電商等國際業務)的收入增速超過50%,遠超過快遞行業24%的增長。多家券商分析師也認為,擁有全直營模式、善于前瞻性布局的快遞龍頭順豐也最有希望成為綜合物流的龍頭。

西南證券認為,預計順豐控股未來三年的收入依然將保持25.5%的復合增長率,歸母凈利潤將保持17.2%的增速,公司直營經營、高端定位、航空運件這三駕馬車加上新業務的飛速擴張在公司與其他競爭者之間構筑了很寬的護城河,未來公司產業延伸的能力極強,內生增長的形式將比競爭者更為扎實和穩健。

責任編輯:李堅 SF163

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)