原標題:葉飛“討債”羅生門:游走于灰色地帶 市值管理污名化

記者:艾斯惕

前私募冠軍葉飛依靠單槍匹馬,掀起資本江湖的一場腥風血雨,使“市值管理”的利益鏈條從灰色地帶走到聚光燈下。

中國證監會5月16日表示,依法對相關賬戶涉嫌操縱中源家居等股票行為立案調查,依法從嚴從快從重打擊包括惡性操縱市場、內幕交易等在內的各類重大違法行為。

“原本以為隨著注冊制的到來,‘莊股時代’越來越遠,但市場仍有‘黑莊’存在,打著市值管理的旗號,進行非法勾當。”談及葉飛的爆料,總部位于北京的某大型投行人士王燦(化名)對證券時報記者表示。

在王燦看來,葉飛隔空喊話中源家居“討債”的本質,表面是作為中間人與盤方之間的利益糾紛,實際上折射出部分A股公司“偽市值管理”的黑洞。穿梭其間的,既有上市公司及其股東方,盤方、中間人、基金、券商資管等多方的利益糾葛,更可能有不為人知的灰色地帶。比如,為何公募也調倉轉戰小盤股市值管理?期間會否穿插股票操縱和內幕交易?這一模式還會牽出多少公司主體?系列疑問有待揭開。

中國市場學會委員付立春接受證券時報記者采訪時認為,從某種意義上說,資本市場的不規范操作,正在使市值管理出現污名化趨勢。“市值管理是把雙刃劍,一方面需要防止短期化、過激化和泡沫化;另一方面也有待正本清源,防止失序。”

操盤模式拆解

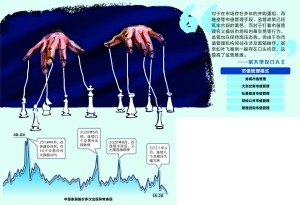

“先由中介跟股東方談好出資金額、收益分成等安排,隨后資金方買入股票鎖倉。”王燦拆解葉飛本次曝光材料中所透露的市值管理模式時,向記者分析,“鎖倉的目的是減少流通籌碼,以便減少股價拉升時的拋壓盤,減小資方后期對股價運作的阻力,最終實現股東的套現和收益的分成。”

按照葉飛的爆料,部分公募基金在鎖倉和接盤等環節也扮演了部分角色,因此市場認為不排除獲得收益分成的可能。畢竟,卷入風波的上市公司普遍質地一般,市值偏小,流動性較差,此類標的通常并不能進入公募、私募等機構的核心股票池中。不過公募基金建倉這樣的股票,往往會衍生出風控和違規問題。因此,不排除灰色交易的可能。

雖然在爆料中沒有提及,但是有資深市場人士按照邏輯猜測,不排除部分股東參與其間的可能。華南地區某私募人士就在短視頻平臺發布認為存在如下可能:上市公司大股東運用信息優勢,利用“馬甲”低位建倉,伴隨利好高位出貨。不巧的是,趕上了A股大市調整,尤其是不少小盤股遭到市場拋棄,沒法徹底把貨賣掉。于是引入公募等資方把貨接走,同時獲得相應收益分成。

葉飛在上述流程中所扮演的更像是“掮客”角色。按照葉飛最新介紹的中源家居市值管理違約的來龍去脈,申萬宏源某營業部人士是他的上家,找到他希望能夠幫忙聯系資金方進場拉升股價,約定資金方出資1000萬可以獲得65萬元的好處費,葉飛作為中間人的好處費是5萬元。而葉飛的下家則是原恒泰證券人士。不過最終中間人只給了葉飛10萬元,并沒有給尾款,且這筆錢直接給了下家。

不過在被葉飛曝光的本起市值管理案例中,卻出現中間人與上市公司互撕的奇葩現象,這在此前極少出現。畢竟,一旦互撕,上市公司、中間人、盤方都會受到波及。而且此前還有證監會對蝶彩資產、謝風華、闕文彬操縱*ST恒康股價案作出行政處罰所形成的震懾效應。

對于這一罕見情況,前述私募人士認為,從結果來看,在流動性掣肘下,接盤方不僅分成沒能兌現,而且還出現了“馬甲”繼續砸盤的情況,這倒逼葉飛和公募把甲方股東拖下水。

對于這種市場猜測,王燦表示,“從以往來看,打著市值管理旗號坐莊操縱市場的情況確實存在,但隨著監管越來越嚴格,如今已經收斂很多,互撕的情況就更為少見。即便最終中間人、上市公司、股東方等出現了一定利益牽扯,也通常會私下解決,不會主動曝光,大家更像利益共同體。”

這種“共同體”的合作模式,在實際運作中也有所反映。有接近葉飛的人士向記者透露,葉飛團隊也曾有過為上市公司進行市值管理的案例,但是從來不觸碰ST和可能被交易所ST處理的股票,這一方面是基于公司質地和流動性的考量,另一方面也不排除基金不把此類公司納入股票池的考量。

會否牽出更多懸案?

前述接近葉飛的人士表示,出生于1979年的葉飛混跡私募圈十余年,所熟知的A股公司數以百計。按照葉飛的性格,以及在直播中放言“依靠打賞數額來決定是否繼續曝光”推測,不排除后續會牽出更多類似“市值管理”相關主體、標的和參與方,進而形成更多的市場懸案。

在5月9日的首次開懟中,葉飛曾表示,如果中源家居董事長、董秘等不及時聯系他,不認真處理,而是賴賬或者繼續騙他,他將向中國證監會實名舉報……上一個實名舉報的是ST華鈺,已經被證監會調查,ST了,你們要是想成為ST那就走著瞧吧。

葉飛對記者介紹,早在2020年和2021年之交,他就舉報了ST華鈺總經理徐建華涉嫌非法推薦股票和涉嫌操縱股價,致使他損失巨大。“徐建華是否涉嫌非法推薦股票,是否涉嫌操縱股價,請相關部門核實,還我客戶一個公道。”葉飛還向記者展示了西藏證監局舉報材料接收單和受理告知單。

同時,葉飛接連點名了多家其他公司,包括爆出維信諾和昊志機電也跟其打過交道。對此,兩家上市公司均表示未接觸過葉飛,不存在相關情況。此外,葉飛還在直播中表示,手中還拿著東方時尚、*ST眾應、維信諾等18家公司坐莊的證據。葉飛稱,今創集團不久前也找人坐莊,但他并未參與。

王燦擔心,如果葉飛掀起的“市值管理”事件再繼續下去,不排除會出現一些“黑天鵝”。比如,會否對基金贖回帶來壓力?對市場信心帶來沖擊?因此他期待監管機構介入進行深度調查。

實際上,對于葉飛的爆料,監管介入和回應堪稱神速。雖然5月9日葉飛聲稱“將向中國證監會實名舉報”還沒有落地之前,交易所就發函要求上市公司核實,證監會5月16日也表態,“依法從嚴從快從重打擊包括惡性操縱市場、內幕交易等在內的各類重大違法行為。”

如今的葉飛,將自己視為“中國股市掃黑除惡的吹哨人”,并表示“18家上市公司名單只多不少,一周一家”。而對于持續發酵的輿論,中源家居表示,已經向公安機關報告。

王燦認為,孰是孰非,還要看監管機構如何認定。“按照邏輯,倘若果真涉及到誹謗事宜,應由公安機關處理;而關于葉飛在網上舉報的內容倘若為真,則大概率會由證監部門處理。彼此之間既有分工,也會存在聯動與合作。”

“偽市值管理”套路

雖然從中源家居事件來看,葉飛是充當中間人的角色,但他在上市公司圈更知名的身份,是被視為“私募基金市值管理”的代表。

按照分類,最近10年間市場逐步形成多個類別的市值管理模式,包括券商市值管理、大宗交易市值管理、私募基金市值管理、財經公關市值管理和管理咨詢市值管理等模式,由于既囊括了涉及上市公司層面的市值管理,也涵蓋了股東權益市值管理,因此既可以指向并購重組、產業整合和資本運作,還可以服務于大小非減持、股權投融資和股權激勵。其中“私募基金市值管理”往往最易受到市場詬病,核心原因就在于往往涉嫌聯合坐莊。

前述接近葉飛的人士透露,近年來,葉飛帶領團隊在上市公司調研。“在市值管理模型中,有一個著名的4R管理,包括投資者(IR)、券商分析師(AR)、媒體(MR)與監管機構(RR)的關系管理與信息溝通等,葉飛所領隊的市值管理團隊,也囊括了其中的不少職業身份。”

四川某滬市公司就是三年前葉飛團隊調研標的之一。該滬市公司內部人士向記者透露,葉飛所帶領的團隊,雖然也會對產線、產品、產能等情況進行實地調研,不過整體來看,他們往往更關注的,并非是經營業績,而是熱門概念、會否解禁減持等因素。“例如,在我們公司調研時,被問及最多的問題就是公司有沒有資產滿足分拆上市要求,產品是否會涉及毛利率更高的軍工領域等。”

長三角、珠三角等經濟活躍地區的民營公司是葉飛團隊重點調研對象。前述接近葉飛的人士介紹,葉飛與數百家公司都有接觸,不少公司對于調研表示歡迎,通常都是上市公司董事長、集團實控人親自接待,尤其是市值相對不高的民營企業表現得更為積極。

王燦認為,這折射出民營上市公司對市值管理需求的迫切性,尤其是對股價訴求的迫切性。“因為民企融資成本較高,獲得資源的信用背書相對有限,無論是從股權質押來看,還是從定增融資考量,市值對于這些公司擴充資源非常重要。而且,股票波動過大或者持續下行還會導致此前股權質押爆倉,進而引發流動性危機。”

“隨著注冊制的推進,以及越來越多民營企業上市,一些業績和股價表現一般的公司,市值管理這方面的需求還會更加迫切。”前述接近葉飛的人士表示。

隨著上市公司市值管理需求爆發,也催生一批職業操作業務、籠絡資源的“掮客”,其中既有來自陽光私募或財經公關公司,也有來自券商或私募機構的人員。根據葉飛最新透露的消息,本次中源家居事件中向葉飛討債的下家——來自于恒泰證券資管前員工,發現做市值管理中間人來錢更快,就選了辭職下海,并且已經在短時間內做成了城地香江這單案例。不過記者并沒有得到上市公司對此事的回應。

從結果來看,有些標的公司市值管理取得成功,但也有相當比例的案例遭遇失敗并導致糾紛。“有些大股東是為了減持才進行市值管理,不過卻沒有告知市值管理團隊。結果,好不容易動用資金等多方資源把股價拉上去了,結果卻被大股東的一筆減持公告砸了下來。”前述接近葉飛的人士透露。

之所以會出現這種“反水”,與市值管理過程中通常沒法簽訂“陽光合同”有關,而這也帶來了監管難度的提升。王燦分析,“對于在市場存在多年的并購重組、再融資等市值管理手段,監管政策已經筑牢合規的籬笆,而對于打著市值管理名義操縱市場和內幕交易等行為,監管也在保持高壓態勢。但由于偽市值管理機構間往往涉及黑箱操作,甚至如葉飛案例一般存在口頭約定,這提高了監管難度。”

“市值管理”有待進階

付立春對證券時報記者表示,真正的市值管理本不是貶義詞,是企業采取合法合規的經營方式和科學手段,使公司股票價格服務于公司整體戰略目標。“市值管理無論從改善公司經營結構提升業績來看,還是從產業鏈整合增加外生業績來看,還是從改善IR關系提升認可度來看,都是無可厚非的。”

王燦也認可市值管理的重要性。“為什么即便處于同一賽道,有的上市公司增發、再融資輕而易舉,有的卻困難重重;為什么有的公司善用股權激勵、減持套現、增持、回購等方式加速財富增長,有的卻不會。其中的奧妙之一,就在于是否做好了市值管理,把控企業的市值達到最佳。”

但是,在市值管理實際落地過程中,也確實存在不少不規范現象。尤其是大股東與大宗交易商、私募基金聯合坐莊等魅影的出現,被市場視為一種傳統坐莊的變種,一種“偽市值管理”。

“中介、私募等機構進行市值管理往往會失之于短期化、過激化,甚至影響市場秩序正常運轉,帶來市值管理的污名化。”付立春對記者分析,“從近些年來的發展趨勢來看,市場上以各種方式拉抬股價的市值管理行為層出不窮,將市值管理等同于股價管理,通過操縱股價或進行資本運作來推高市值,這無疑背離了市值管理的初衷,也成為監管重點關注的方面。”

王燦認為,從目前監管動向來看,更傾向于從內幕交易、操縱市場等視角對不規范的市值管理進行糾偏。實際上,從更廣的視角考量,A股市值管理應該還有很長的路要走。“比如,按照常規市值管理的市場邏輯,若某一上市公司股價被低估了,股東拿現金買回股票來注銷,提高每股收益;成熟市場通常做法是回購自家股票并注銷,而國內回購不注銷則更為常見,通過股權激勵等方式進行留存,從客觀效果來看,后者往往不會帶來股價的上升。”

責任編輯:陳嘉輝

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)