【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

來新浪理財大學,聽盛夏講《給頂梁柱的家庭保險購買指南》,20招打造家庭保障系統

被投訴機構:泰康人壽

投訴內容:客戶購買重疾險患病后遭拒賠

投訴入口:【黑貓投訴平臺】

相關專題:【金融維權 我們幫你】

最新進展:投訴人3月9日告訴金融曝光臺:問題已解決,雙方已達成諒解

投保人購買重疾險是為了自己在患病時能有一份保障,但保險公司“嚴苛”的合同條款,讓不少客戶吃了理賠閉門羹。

近日,陜西的張先生(化名)在黑貓投訴平臺上投訴稱,他母親在2019年9月因患冠心病、心絞痛做了心臟支架手術,在向泰康人壽申請理賠時卻遭拒賠。

治療冠心病做支架手術

泰康人壽以未開胸拒絕理賠

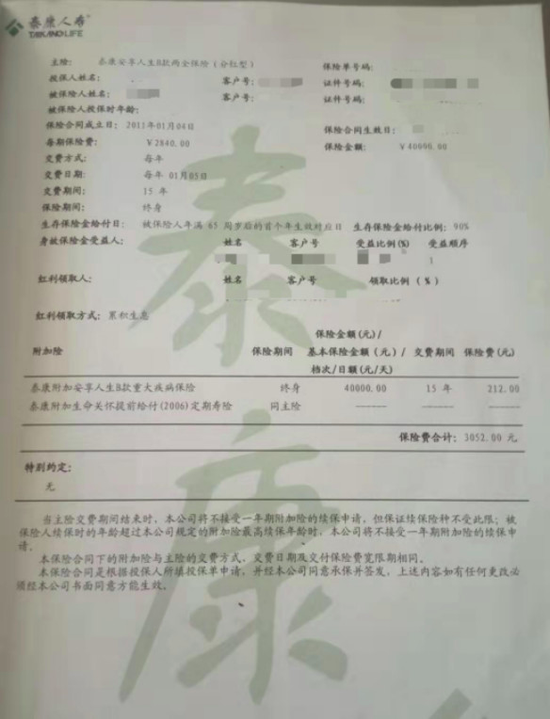

張先生對新浪金融曝光臺表示,他母親于2011年1月4日投保了“泰康安享人生B款兩全保險(分紅型)”,交費期限為15年,每期保費為2840元,同時附加重疾險,每期保費212元,每期保費合計為3052元。

2019年9月,張先生母親被診斷患有冠狀動脈粥樣硬化性心臟病、不穩定型心絞痛,隨后在西安交通大學第一附屬醫院做了心臟血管支架手術,各項費用花費了6萬多元。

2019年10月22日,張先生將準備好的理賠材料,遞交給泰康人壽陜西蒲城縣支公司申請理賠。營業廳工作人員看過材料后告訴他,手術時未采用開胸治療方式,不符合重疾險合同保障條款內容。11月4日,泰康人壽方面正式告知張先生:理賠申請不予受理。

張先生對新浪金融曝光臺表示,他母親手術前冠狀動脈嚴重狹窄性病變,其中一支血管(RCA)狹窄程度為95%,泰康人壽拒絕理賠的理由不能接受。他表示,“這份保單是在2011簽訂的,已經過去9年了,目前醫療水平都在進步,90%的冠心病心臟血管支架已不需要開胸手術,因為不開胸就不給賠償,這非常不合理。”

支架手術被列入輕癥疾病

重疾險若沒輕疾保障難理賠

針對張先生的質疑,泰康人壽公司客服回復稱,保險理賠只能按照當時簽訂的合同條款來進行,不進行開胸手術就不符合重疾險的保障責任。

據了解,目前治療冠心病一般采用兩種手術治療方式:分別是冠狀動脈搭橋手術和冠狀動脈支架手術。相比較,冠狀動脈搭橋是外科開胸手術,風險比較大,疼痛程度也較大;而冠狀動脈支架是內科微創手術,創傷程度較小,手術方式也相對輕松。在2018年,全國通過支架手術治療冠心病的患者達91.5萬人。

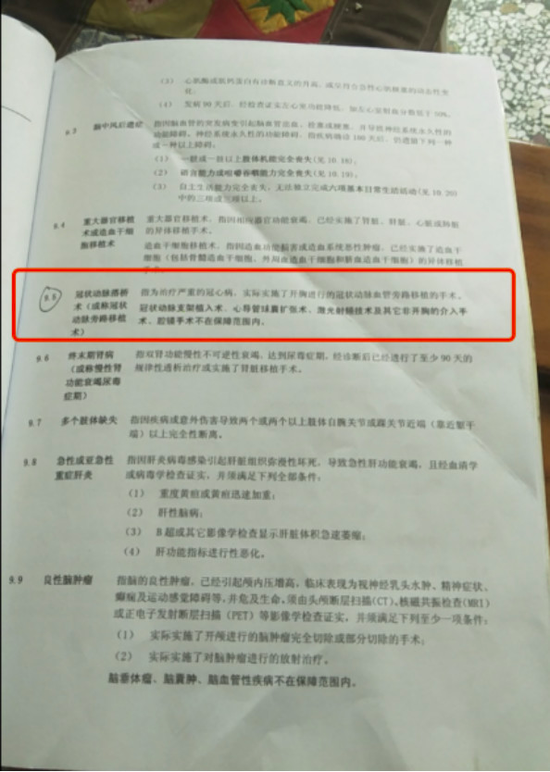

張先生提供保險合同第9.5項對冠狀動脈搭橋術(或稱冠狀動脈旁路移植)做了詳細解釋,是指為治療嚴重的冠心病,實際實施了開胸進行的冠狀動脈血管旁路移植的手術。而冠狀動脈支架植入術,心導管求囊擴張術、激光射頻技術及其他非開胸的手術、腔鏡手術不在保障范圍。

根據合同條款,張先生母親做的冠狀動脈支架植入術,不屬于重疾保障范疇。新浪金融曝光查詢了泰康人壽其他重疾險產品發現,支架植入術均被列入輕癥疾病。而張先生母親投保的重疾險不包含輕癥疾病保障責任,因此無法獲得保險理賠。

法定重疾定義規范13年未變

限定治理方式致理賠糾紛多

目前,各險企重疾險產品關于重大疾病的定義,均采用中國保險業協會于2007年4月公布實施的《重大疾病保險的疾病定義使用規范》,該規范對25種重大疾病進行了統一的定義。其中,涉及嚴重冠心病的,即是冠狀動脈搭橋術。

重疾定義使用規范已執行了13年,一直未做新的修訂。在眾多業內人士看來,隨著微創手術的發展,嚴重冠心病等重疾治療方式也已經得到了很大的改進,如果還是限定使用一種治療方式,這在一定程度上限制了患者的權利。

重疾險理賠糾紛也多與限定疾病治理方式有關。對患者來講,能通過微創等更先進手術治療的疾病,自然不會冒風險去做開胸手術。而客戶投保重疾險就是希望在自己不幸患病時能夠得到保險公司的理賠,如果當初投保時知道理賠如此難的話,相信許多人都會更慎重的做選擇。

健康保險新規:

產品條款應尊重被保險人接受合理醫療服務的權利

2019年11月,銀保監會發布了新修訂的《健康保險管理辦法》。辦法明確規定,保險公司擬定醫療保險產品條款,應當尊重被保險人接受合理醫療服務的權利,不得在條款中設置不合理的或者違背一般醫學標準的要求作為給付保險金的條件。

辦法同時要求,保險公司在健康保險產品條款中約定的疾病診斷標準應當符合通行的醫學診斷標準,并考慮到醫療技術條件發展的趨勢。健康保險合同生效后,被保險人根據通行的醫學診斷標準被確診疾病的,保險公司不得以該診斷標準與保險合同約定不符為理由拒絕給付保險金。

新修訂的《健康保險管理辦法》已于2019年12月1日起正式實施。

專家建議:

險企應以事故是否發生作為理賠條件

針對上述問題,中央財經大學中國精算研究院金融科技中心主任陳輝給出了三點建議。

對于消費者而言,應當主動加強保險知識學習,了解保險條款的明確定義,知道所購買產品的保障范圍;

對于保險公司而言,應以有利于被保險人的利益為條款設計前提,以事故是否發生作為理賠條件,而不是以當事人選擇的手術方式來界定,否則嚴重限制了病患選擇合理的或是先進的醫療方式,不利于保險公司自身品牌建設,也不利于保險業進一步發展;

對于監管而言,則更需要進一步明確重大疾病的定義,并進一步在普及民眾保險意識方面、增加民眾保險知識學習等方面下功夫,減少理賠糾紛,從而促進我國保險業長期穩定健康發展。

小貼士:

新浪金融曝光臺在此提醒投保人,重疾險合同中會有詳細的理賠條款,當被保險人患上重大疾病后,只有嚴格符合其中的理賠條件,才能順理成章地拿到賠付金。

目前,很多保險公司重疾險產品都將保障責任從25種法定重疾擴大到40種,并同時將多種輕癥或者特定疾病納入保障。冠狀動脈支架手術雖然不符合重大疾病的理賠條件,但可以申請輕癥或者特定疾病理賠,前提是你購買的重疾險有相關保障責任。

責任編輯:張緣成

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)