來源:寶城期貨 作者:寶城期貨

研報正文

核心觀點

【橡膠】

本周二國內滬膠期貨 2501 合約呈現縮量增倉,震蕩上行,大幅走強的走勢,盤中期價重心大幅上移至18200 元/噸一線運行。收盤時期價大幅上漲 4.09%至 18215 元/噸。1-5 月差貼水幅度小幅升闊至 175 元/噸。

受益于國內央行計劃出臺降準、降息和調降存量房貸利率的利好預期提振,宏觀情緒好轉。疊加因臺風因素導致今年國內海南島橡膠產量面臨小幅減產,東南亞產膠國也存在減產影響,同時國內汽車以舊換新政策提振,疊加終端車市迎來消費旺季,而產膠國長周期減產邏輯仍在。經歷短期高位技術性調整以后,膠價再度強勢上漲。預計后市國內滬膠期貨 2501 合約或維持震蕩偏強的走勢。

【甲醇】

本周二國內甲醇期貨 2501 合約呈現放量減倉,震蕩偏強,小幅收漲的走勢,期價最高上漲至 2400 元/噸一線,最低下探至2327元/噸,收盤時小幅收漲 1.61%至 2396 元/噸。1-5 月差貼水幅度小幅縮小至 42 元/噸。受國內煤炭期貨價格企穩反彈帶動,不過目前甲醇供需結構依然偏弱,預計后市甲醇期貨2501 合約維持震蕩企穩走勢。

【原油】

本周二國內原油期貨 2411 合約呈現縮量減倉,震蕩偏強,小幅上漲的走勢,期價最低下探至 515.4 元/桶,最高上漲至529.4元/桶,收盤時期價小幅上漲 0.90%至 527.4 元/桶。隨著美聯儲降息50 個基點,宏觀氛圍回暖的背景下,市場風險偏好增強。不過原油市場供需結構轉弱,在多空分歧出現的背景下,預計后市國內原油期貨2411 合約價格或維持震蕩企穩的走勢。

1. 產業動態

橡膠

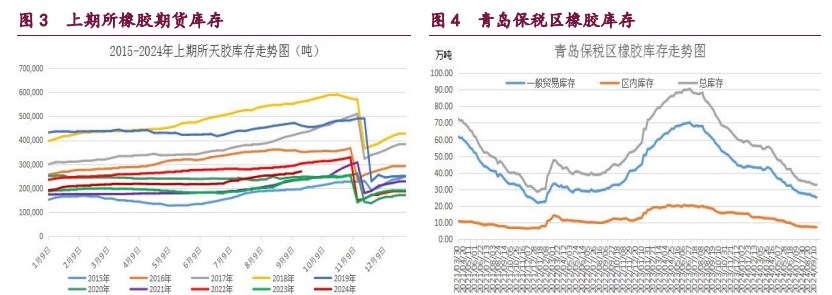

截至 9 月 13 日當周,青島地區天然橡膠一般貿易庫庫存為25.05 萬噸,較上期減少 0.53 萬噸,降幅 2.07%。天然橡膠青島保稅區區內庫存為7.29萬噸,較上期增加 0.16 萬噸,增幅 7.29%。二者庫存合計達32.34 萬噸,周環比小幅減少 0.37 萬噸,維持低位運行。

截止 2024 年 9 月 20 日當周,山東地區輪胎企業全鋼胎開工負荷為57.4%,周環比小幅回落 2.30 個百分點,同比大幅回落 7.20 個百分點。國內輪胎企業半鋼胎開工負荷為 77.1%,周環比小幅回落 2.10 個百分點,同比大幅回落5.00個百分點。

2024 年 8 月,我國汽車產銷分別完成 249.2 萬輛和245.3 萬輛,環比分別增長 9%和 8.5%,同比分別下降 3.2%和 5%。2024 年1-8 月,我國汽車產銷分別完成 1867.4 萬輛和 1876.6 萬輛,同比分別增長 2.5%和3%,產銷增速較1-7月分別收窄 0.9 和 1.3 個百分點。

2024 年 7 月份,我國重卡市場銷售約 5.9 萬輛左右,環比6 月份下降17%,比上年同期的 6.13 萬輛下滑 4%,減少了約 2000 輛。5.9 萬輛放在最近八年來看,僅高于 2022 年 7 月(4.52 萬輛),低于其他年份的7 月份銷量。累計來看,2024 年 1-7 月,我國重卡市場銷售各類車型約56.34 萬輛,比上年同期上漲 2%,凈增加近 1.4 萬輛,累計增速較 1-6 月進一步縮窄。

甲醇

截至 2024 年 9 月 20 日當周,國內甲醇平均開工率維持在80.92%,周環比小幅回升 1.93%,月環比小幅增長 5.09%,較去年同期小幅增長5.01%。同期我國甲醇周度產量均值達 184.34 萬噸,周環比大幅增加5.08 萬噸,月環比大幅增加 9.60 萬噸,較去年同期 173.35 萬噸,大幅增加10.99 萬噸。

截止 2024 年 9 月 20 日當周,國內甲醛開工率維持在30.04%,周環比略微增加 0.83%。同時二甲醚方面,開工率維持在 7.67%,周環比小幅回落2.65%。醋酸開工率維持在 84.89%,周環比小幅回落 2.27%。MTBE 開工率維持在47.01%,周環比小幅增加 1.42%。截止 2024 年 9 月 20 日當周,國內煤(甲醇)制烯烴裝置平均開工負荷在 84.17%,周環比小幅下跌 1.55 個百分點。其中外采甲醇的 MTO 裝置產能約 790.5 萬噸,平均負荷 79.85%,較上周下降3.75 個百分點。本周期內,受山東 MTO 裝置停車影響,導致國內 CTO/MTO 裝置開工整體下行。截止 2024 年 9 月 20 日,國內甲醇制烯烴期貨盤面利潤為142 元/噸,周環比小幅回升 27 元/噸。

截止 2024 年 9 月 20 日當周,我國華東和華南地區的港口甲醇庫存量維持在 84.26 萬噸,周環比大幅回落 5.96 萬噸,月環比小幅增加5.30 萬噸,較去年同期小幅下降 7.28 萬噸。截至 2024 年 9 月 19 日當周,我國內陸甲醇庫存合計達 43.47 萬噸,周環比略微增加 0.37 萬噸,月環比略微減少0.37萬噸,較年初略微增加 0.24 萬噸,較去年同期的 36.27 萬噸,小幅增加7.20萬噸。

原油

2024 年 9 月 13 日,美國石油活躍鉆井平臺數量增加至488 座,周環比小幅增加 5 座,較去年底回落 27 座。美國原油日均產量1320 萬桶,周環比小幅減少 10 萬桶/日,同比增加 30 萬桶/日。

截至 2024 年 9 月 13 日當周,美國商業原油庫存(不包括戰略石油儲備)達 4.17513 億桶,周環比小幅減少 163 萬桶。美國俄克拉荷馬州庫欣地區原油庫存達 2271.1 萬桶,周環比小幅下降 197.9 萬桶;美國戰略石油儲備(SPR)庫存達 3.8116 億桶,周環比小幅增加 65.5 萬桶。美國煉廠開工率維持在92.8%,周環比略微下滑 0.1 個百分點,月環比小幅增加 0.5%,同比小幅上漲0.90%。

截至 2024 年 9 月 17 日,WTI 原油非商業凈多持倉量平均維持在145328張,周環比大幅增加 5314 張,較 8 月均值 225718 張大幅減少80390 張,降幅達35.62%。與此同時,截至 2024 年 9 月 17 日,Brent 原油期貨維持凈空持倉量格局,達到 26660 張,周環比大幅縮小 7129 張,較8 月均值49111 張大幅回落 75771 張,降幅達 154.29%。總體來看,WTI 原油期貨市場凈多頭寸月環比大幅減少,而 Brent 原油期貨市場的凈多頭寸月環比也大幅減少。

2. 現貨價格表

3. 相關圖表

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)