華安期貨

盡管春節期間有多份重磅報告以及政策新聞攪亂外盤市場,但這些波譎云詭對節后的食用油市場影響有限,豆棕菜油在小幅反彈之后又呈震蕩回落態勢。這樣的表現也充分反映了油脂基本面較春節之前并未有顯著改變,供給寬松、需求偏弱依舊是主旋律。

豆油供應壓力不減

CBOT大豆主力合約05自去年十一月中旬就開始了無比流暢的下跌,目前已自高點1419.74美分/蒲式耳跌去20%。

咨詢機構Patria Agronegocios上周五表示,2023/24年度巴西農戶的大豆收割工作完成38.03%,去年同期為34.51%。在巴西順利收獲大豆的同時,阿根廷局部產區缺乏降水的現況依舊無法撼動豐產的強預期:布宜諾斯艾利斯谷物交易所在一份報告中稱,截至2月21日當周,阿根廷2023/24年度大豆作物生長優良率為31%,較前一周持平,遠勝于去年同期的2%。

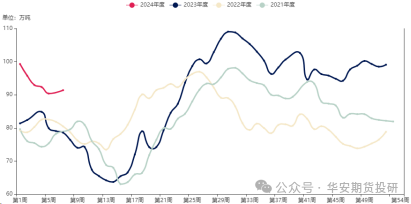

在全球大豆供應轉向寬松的格局下,進口端成本隨著CBOT大豆而下跌,但國內一季度進口大豆到港量偏低。鋼聯數據統計,3月我國進口大豆數量約550萬噸(去年為685.3)。即便如此,我國進口大豆的港口庫存依舊處于同期高位。經歷春節的集中停機之后,節后油廠開機率逐步回升,將有效增加豆油的供應。截至2月16日,全國重點地區豆油商業庫存91.4萬噸,環比節前增加1.05萬噸,增幅1.13%。

全國重點油廠豆油庫存統計(萬噸)

(數據來源:鋼聯數據)

(數據來源:鋼聯數據)在節后集中補庫之后,各地區豆油基差呈走弱態勢,以華東地區為例,節后第一周基差從660-700元/噸降至600-650元/噸,而接下來的兩個月處于油脂的傳統消費淡季,預計豆油仍將以累庫為主,價格支撐較弱。

菜油存在不確定性

去年我國巨量購買進口菜籽,是造成菜油長達七個月(可能更久)下跌的主要原因,近期由于榨利好轉,油廠新增買船也打壓菜油價格。鋼聯數據統計,截止2月16日,沿海地區主要油廠菜籽庫存為44.4萬噸,較節前增加11.65萬噸。龐大的菜籽壓力持續利空菜油價格。

不過當前菜油市場有兩點值得注意:

第一,由于豆菜、菜棕價差處于偏低,甚至倒掛的情況,菜油相對于競品油脂更具性價比,盡管進口菜籽庫存壓力龐大,但菜油庫存在近三個月中卻持續下降,反映下游提貨尚可,未來菜油去庫會有阻力,但過低的價差也令菜油的需求值得期待。

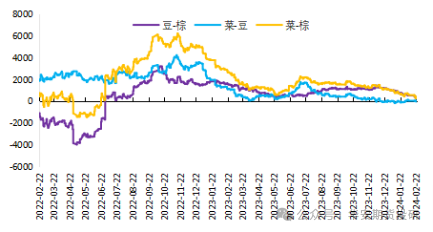

華東地區四豆、四菜、24度棕油現貨價差(元/噸)

(數據來源:同花順)

(數據來源:同花順)第二,本輪寒潮帶來的影響不可忽略,兩湖地區產量占三分之一以上,當地油菜正值抽薹期,凍雨和降雪對油菜會造成損傷并易感染病菌,是否會出現實質減產需結合開花期的表現。

菜油基本面偏弱的事實難改,但菜油去庫、國產菜籽潛在的減產風險卻也能為菜油提供一定支撐。

棕櫚油是中流砥柱

目前棕櫚油仍處于減產周期,按照季節性規律,隨著氣溫回升,三月開始東南亞棕櫚油將進入增產周期,但今年的齋月自三月上旬開始,一般齋月內馬來和印尼的勞工數量將會顯著減少,導致棕櫚油產量下降,因而棕櫚油的減產或將持續至四月份。

馬來西亞官方月報數據顯示1月底馬棕油庫存為201.98萬噸,盡管處于歷史同期偏高水平,但在減產背景下庫存大概率繼續下降,疊加近期馬幣貶值,利于馬來西亞棕櫚油出口,使棕櫚油的基本面要明顯好于豆菜油,我們看到近期馬棕油的走勢要明顯強于CBOT豆油以及ICE菜籽。

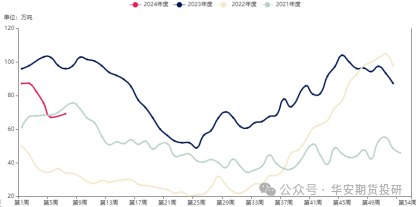

由于我國棕櫚油的消費以24度為主,在國內大面積降溫的冬季中,棕櫚油的消費較為清淡。但此前因進口利潤較差,國內近月買船數量偏少,國內港口棕櫚油庫存整體呈下降趨勢。

棕櫚油季節性庫存(萬噸)

(數據來源:鋼聯數據)

(數據來源:鋼聯數據)不過當前無論是國內還是國際,豆棕油價差都出現倒掛跡象,削弱了棕櫚油的競爭優勢,在一定程度上將限制上方價格空間。

華安期貨 投資咨詢業務資格 證監許可[2011]1776

何濛 高級分析師

從業/投資咨詢證號:F3033829/Z0014543

審核:夏雨辰 F3031745/Z0014542

責任編輯:戴明 SF006

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)