2015年以來,在產(chǎn)能過剩大背景下,受益于2017年供給側(cè)結(jié)構(gòu)性改革與環(huán)保風(fēng)暴催化下,國內(nèi)大宗商品企業(yè)盈利持續(xù)修復(fù),業(yè)績接連報喜。

近日國資委在央企前三季度業(yè)績發(fā)布會上表示,國企承擔(dān)了約80%的去鋼鐵產(chǎn)能任務(wù)和70%的去煤炭產(chǎn)能任務(wù),央企在2016-2017年共退出鋼鐵、煤炭產(chǎn)能分別為1600萬噸、6200萬噸,今年上半年退出煤炭產(chǎn)能340萬噸,化解鋼鐵過剩產(chǎn)能任務(wù)已全部完成。

不管是煤炭、鋼鐵,亦或是水泥,過了這一輪產(chǎn)能過剩,好日子就會到來,正如2018年以來資本市場經(jīng)歷深度調(diào)整后,政策暖風(fēng)之下,市場反彈概率大增。

業(yè)績與股價齊飛

在恒生指數(shù)大幅調(diào)整的2018年,能源股鋼鐵、煤炭、水泥主要龍頭股的走勢大幅領(lǐng)先其它行業(yè)。截止10月22日收盤,馬鞍山鋼鐵(00323)因業(yè)績持續(xù)超預(yù)期,資產(chǎn)負(fù)債繼續(xù)優(yōu)化,年初以來累積上漲29.48%;水泥龍頭海螺水泥(00914)近兩個月來更是屢創(chuàng)新高,年初至今累積上漲22.46%,并深受外資追捧,是僅有的為數(shù)不多的AH倒掛股;此外,“黑金大佬”中國神華(01088)股價年初至今僅獲得輕微跌幅,但是在業(yè)績大增的2017年,神華當(dāng)年分紅派息高達(dá)243%。

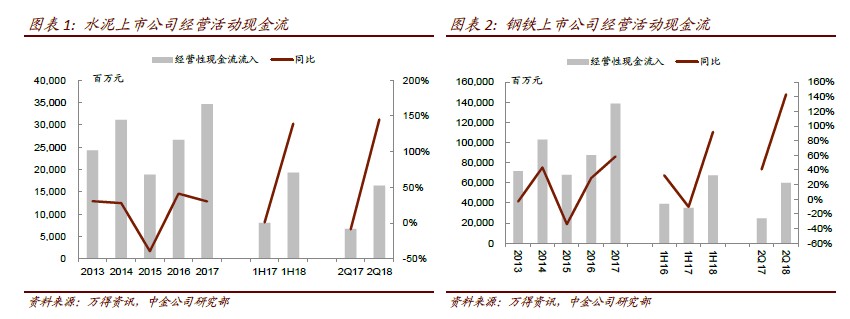

中金表示,自2015年以來,受供給側(cè)改革、環(huán)保等因素驅(qū)動,大宗商品各板塊盈利和現(xiàn)金流顯著改善,2018年上半年煤炭、鋼鐵、水泥上市公司經(jīng)營活動現(xiàn)金流較2015年上半年分別增加 129%、128%、271%,且債務(wù)凈償還相對經(jīng)營現(xiàn)金流比例有所上升,派息率相對穩(wěn)定。

截至2018年6月底,煤炭、鋼鐵、水泥企業(yè)的有息負(fù)債率下降至 66%、64%、53%,水泥行業(yè)的資產(chǎn)負(fù)債率最低,煤炭的資產(chǎn)負(fù)債率最高。

強勁的股價走勢來源于這些大宗商品的強周期,如鋼鐵行業(yè)從2011年開始虧損,到2017年供給側(cè)改革,熬了6年時間。從今年前三季度來看,大宗商品仍在逐步走高。

如受益于供給側(cè)結(jié)構(gòu)性改革與環(huán)保風(fēng)暴催化下,鋼鐵價格已升至近八年來的最高點。

煤炭方面,內(nèi)地今年第三季度煤炭均價同比漲幅達(dá)10.9%,專業(yè)人士預(yù)計第四季度隨著冬儲需求和采購的集中釋放,煤價上行速度將加快,預(yù)計四季度均價可達(dá)670元左右。

智通財經(jīng)APP了解到,近日行業(yè)龍頭神華再度上調(diào)了5500大卡動力煤的現(xiàn)貨價格,10月16日至22日的價格為668元/噸,較10月1日上漲23元/噸。

神華作為行業(yè)的風(fēng)向標(biāo),在其帶動下其他大型煤企很有可能上調(diào)現(xiàn)貨動力煤價格,短期煤價或有望繼續(xù)沖高。

從上市公司的業(yè)績來看,智通財經(jīng)APP了解到,三季度大部分鋼企業(yè)績報喜,其平均增幅達(dá)到50%以上。

目前僅有中煤能源發(fā)布了第三季度盈喜報告,預(yù)計今年前9月凈利潤同比上升101%—118%,意味著第三季凈利潤同比增長191%—245%。

中國神華上半年盈利表現(xiàn)明顯改善,上半年現(xiàn)金流達(dá)240億,預(yù)期息率約5.5%。從神華每個月的銷售及產(chǎn)量情況來看,三季度表現(xiàn)異常優(yōu)越,9月份商品煤產(chǎn)量同比增長4.3%,煤炭銷量同比上漲11.6%,預(yù)計全年大概率會超預(yù)期。

值得一提的是,神華自上市以來,累計分紅派息金額是募集金額的近3倍,達(dá)到1915.37億元,是其累計凈利潤4463.58億元的43%。

“黑金”風(fēng)再起,水泥高景氣度持續(xù)

業(yè)內(nèi)人士表示,隨著今冬明春的環(huán)保限產(chǎn)涉及范圍擴(kuò)大,供給壓力有望緩解,四季度鋼價應(yīng)該處于高位震蕩運行的態(tài)勢,上市公司全年業(yè)績增長或進(jìn)一步看好。

智通財經(jīng)APP在上周的《智通港股早知道》提到,鋼鐵行業(yè)上漲的邏輯很清晰,首先是冬季采暖季限產(chǎn)正式開始,且2018年的限產(chǎn)執(zhí)行范圍和影響的鋼鐵產(chǎn)能要比2017年要大得多;其次環(huán)保因素也有利于產(chǎn)能控制;最重要的一點,近期螺紋鋼的期貨和現(xiàn)貨價格快速調(diào)升,沖擊2017年的盈利高點。

中信證券最新研報也有提到,前兩周日均建材成交量都在20萬噸以上,不管是從企業(yè)的訂單還是鋼材的成交量都體現(xiàn)了10月需求旺季的特征,且需求端相較于去年10月也是同比上漲。而供給端方面,11月份后,隨著唐山、汾渭平原等地區(qū)的限產(chǎn)將使供應(yīng)端出現(xiàn)較大幅度收縮,預(yù)計今年采暖季限產(chǎn)使供給端在邊際上的收縮力度可能比去年更強。

對于后期煤炭價格的走勢,投資者需要注意的是,雖然隨著冬天取暖季節(jié)到來,煤炭行業(yè)將進(jìn)入需求高峰,但是與鋼鐵的低庫存截然相反的是,煤炭行業(yè)庫存處于高位,其反彈力度不會像去年一樣強勁,如9月份原煤產(chǎn)量增速超5%,供給增速大于需求,未來新增產(chǎn)能的釋放以及需求的變化才是決定價格的主要因素。

10月作為傳統(tǒng)旺季,除了鋼鐵企業(yè)表現(xiàn)明顯,水泥企業(yè)的訂單也明顯增強。

2016年以來,全國水泥價格便開啟漲價潮,2016全年水泥價格上漲29.8%,2017年漲幅46.3%,2018年在水泥價格較2016年初漲幅將近一倍的背景下出現(xiàn)小幅度回落。

近日,行業(yè)龍頭再迎政策利好,《水泥行業(yè)去產(chǎn)能行動計劃(2018-2020)》中表示前十大企業(yè)的水泥和水泥熟料產(chǎn)能集中度分別提升至60%和70%以上,目前前十大熟料產(chǎn)能占比57%,離70%差距仍大。

從區(qū)域布局上來看,中國建材、海螺水泥業(yè)務(wù)遍布全國,將充分享受到此輪水泥價格的上漲。

總之,今年以來,黑金風(fēng)再起,但在全球經(jīng)濟(jì)弱勢復(fù)蘇的大格局下,預(yù)計大宗商品鋼鐵、煤炭及水泥整體呈現(xiàn)溫和上漲格局,尤其目前大多大宗企業(yè)處于低負(fù)債高現(xiàn)金流狀況,在產(chǎn)能擴(kuò)展受限制下,強者恒強,股價大概率會持續(xù)走強。

來源:智通財經(jīng)

責(zé)任編輯:張瑤

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)