專題:五方面因素推動本輪人民幣匯率大漲!人民幣進入升值周期?

10月底以來,人民幣兌美元匯率持續升值,一改1月中旬至10月下旬的回落勢頭。其中離岸人民幣兌美元匯率升值了2.76%,在岸人民幣兌美元匯率中間價升值了2.41%。我們認為主要有三個方面的因素提振人民幣兌美元匯率由回落轉為升值,分別是美聯儲暫停加息、中國經濟復蘇動力增強和季節性結匯需求攀升。展望后市,隨著中美經濟周期強弱轉換,人民幣有望進入新一輪升值周期。

美國緊縮的貨幣政策出現拐點

實證研究表明,在美聯儲緊縮周期初期,美債收益率和美元往往會同步上漲,而20世紀90年代以來,每一輪美聯儲加息周期末期,美元基本均先于美債收益率見頂回落。

一國匯率可以理解為本國相對于其他國家的購買力,本國經濟增長強勁,本幣購買力就會上升,那么匯率就會升值;反過來則會出現貶值。以美元為例,如果美國經濟增長強于其他非美國家,美元匯率就會升值。11月以來,美國公布的經濟數據持續走弱,花旗經濟意外指數表現出美國與歐元區的差值在縮減,這帶動美元匯率走弱,即美國經濟相對于歐元區等其他非美國家經濟的增長優勢在減弱。截至11月20日,美國和歐元區花旗經濟意外指數差值從6月的200點左右下滑至69.3點,創下5月30日以來最低紀錄。

而利率則受貨幣政策和經濟增長基本面的雙重影響,短端利率只有在貨幣政策轉向時才會下降。而貨幣政策的轉變又主要取決于通脹及就業數據,這類指標對經濟下行的反應通常比較滯后。從通脹的角度來看,10月美國核心CPI增速繼續回落,這意味著美聯儲在通過財政擴張抵消貨幣緊縮,在不出現經濟衰退或“硬著陸”的情況下遏制住了通脹,從而意味著本輪加息基本上已經結束了。

長端利率取決于經濟增長前景,一旦實體經濟走弱,私人部門融資需求下降,作為資金的價格利率自然會下降。因此,相對于匯率對經濟的敏感性,利率反應更加滯后,需要貨幣政策拐頭和實體經濟走弱的確認。2023年前三季度美國經濟在高利率的情況下保持韌性,并有望實現“軟著陸”,主要的原因是財政擴張支撐了美國居民的消費和服務業。

從最近的數據來看,隨著財政支出的減弱、居民超額儲蓄的消耗殆盡和高利率的沖擊,美國居民消費和服務業正在走弱,這意味著美國長端利率也會出現拐頭向下。數據顯示,10月美國ISM服務業PMI降至51.8%,這是9月以來連續第二個月下滑。美國房地產作為服務業的重要構成部分,受高利率的影響越來越大。9月,美國成房銷售同比下降15.4%,環比下降2%。反映美國地產開發商信心的全美住宅建筑商協會(NAHB)-富國銀行住房市場指數在11月下降至34點,創下1月以來最低紀錄。居民消費方面,10月,美國零售和食品服務銷售額同比增速下滑至2.7%,這是8月以來連續第三個月下滑。

中國經濟復蘇動能增強

從我國經濟復蘇動能來看,四季度財政政策有望再度發力。10月專項債發行規模攀升和進度加碼導致財政存款大增,11月將投放出去。從挖掘機開工小時數來看,基建開工情況環比改善。10月,挖掘機開工小時數升至101.7小時,同比增速由負轉正,達到0.2%,結束自4月以來連續6個月的負增長。

隨著支持民營經濟“三支箭”見效,地產融資情況有所改善。11月17日,中國人民銀行、金融監管總局、中國證監會聯合召開金融機構座談會強調,一視同仁滿足不同所有制房地產企業合理融資需求,對正常經營的房地產企業不惜貸、抽貸、斷貸。繼續用好“第二支箭”支持民營房地產企業發債融資。支持房地產企業通過資本市場合理股權融資。國家統計局數據顯示,10月房地產開發資金來源同比下滑17%,降幅較9月縮減1.8個百分點。

從經常賬戶來看,貿易順差的擴大以及出口商年底結匯的需求,這些因素都在驅動人民幣匯率升值。截至今年9月,年內國際貨物貿易順差與貨物貿易結售匯順差的差額累計達2608.9億美元,僅次于2022年的2903.2億美元,并遠高于2021年的1566.7億美元。

美國和中國的國債利差縮減

從美債收益率來看,11月出現較大幅度的下行,這既反映出美聯儲本輪加息可能已經結束,也反映了美國經濟增長動力在減弱。疊加美國國債供給量小于三季度,這使得美債供需失衡帶來的美債收益率攀升的情況不再出現。

中國方面,隨著經濟復蘇動能增強,以及政策重心從貨幣轉向財政,人民幣融資利率也企穩回升,降息的必要性下降。11月,1年期LPR連續第三個月維持不變,5年期LPR連續第五個月不變。面對資金面維持偏緊、政府債券增量發行等壓力,央行11月超額續作了14500億元MLF,利率維持在2.5%不變。

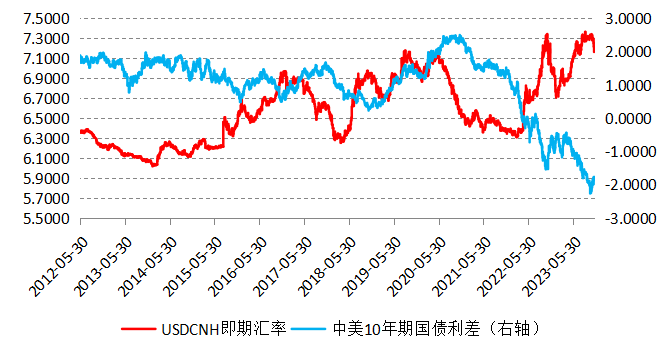

截至11月20日,10年期美債和中債利差縮減至1.7623個百分點,此前在10月19日一度突破2.5個百分點。統計發現,人民幣兌美元匯率與中美利差呈現高度負相關性。

圖為離岸人民幣兌美元匯率與中美國債利差

圖為離岸人民幣兌美元匯率與中美國債利差綜上所述,隨著美國財政擴張的放緩,美國經濟增長動力正在減弱,尤其是服務業和居民消費。在基建投資托底、制造業投資持穩和居民消費復蘇驅動下,中國經濟復蘇動能增強。中美經濟周期強弱逆轉,疊加出口貿易順差的擴大和年底出口商的結匯都有利于人民幣兌美元匯率升值。隨著美聯儲加息結束和我國經濟復蘇帶動利率企穩,美國和中國的國債利差縮減也有利于人民幣匯率持穩。投資者可以運用芝商所旗下的美元/離岸人民幣期權合約(CNH)來對沖和管理風險,例如買入離岸人民幣兌美元匯率期權。芝商所提供的資料顯示,美元/離岸人民幣外匯期權自2023年4月3日起開放交易,以芝商所現有美元/離岸人民幣(USD/CNH)現金結算期貨為標的,是可實物交割的期權合約。(作者單位:廣州金控期貨)

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)