來源:毯叔盤錢

經常看我文章的朋友都知道,我向來對醫(yī)保、社保類的問題很關注,因為這些都是關系著普通人生活質量的底層問題。

前不久我關注到國家醫(yī)保局發(fā)布的一個最新數(shù)據(jù),還挺讓人震驚的。

“截止到2022年底,全國基本醫(yī)保參保人口高達13.45億人,占總人數(shù)的95.34%”。

也就是說,我國基本實現(xiàn)了醫(yī)療保險全民覆蓋,這聽起來確實是一個好消息,但在好消息之中,還隱藏著一個壞消息:

“2022年參保人數(shù)比去年少了1705萬人。”

圖源:網絡

圖源:網絡什么情況呢?

大家都知道,醫(yī)保分為職工醫(yī)保和居民醫(yī)保。

這里面,職工醫(yī)保都是強制性繳納的,沒有退出一說,而且2022年職工醫(yī)保的參與人數(shù)是增加的。

但問題是,居民醫(yī)保減少了2517萬人。

這一來一回,醫(yī)保總參與人數(shù)就少了1705萬。

有朋友要問了:為啥參加居民醫(yī)保的人會少了呢?

居民醫(yī)保其實就是以前的新農合,你想想,誰最不愿意買醫(yī)保?

大概有兩種人——

第一種:有錢人,根本不需要醫(yī)保,或者自費購買了保額更高的商業(yè)保險,但這種人在村鎮(zhèn)里肯定是極少數(shù)的。

大部分都是第二種:沒什么錢,不想交醫(yī)保,或者覺得交醫(yī)保吃虧的低收入群體。

過去幾年,受疫情和整體經濟因素影響,很多低收入群體的收入降低,預期收入也在變差。

而居民醫(yī)保的費用卻在不斷漲價。

2003年新農合建立時,個人繳費標準僅為10元,剛開始確實便宜,算得上惠農政策。

但此后新農合就開始一路上漲,2015年為120元,2018年為220元,2022年為350元,2023年為380元。

2003年-2023年這20年時間,個人保費增長了37倍,年均增長19.78%,比很多理財產品都要高!

按這個趨勢,2024年的保費很可能要超過400元……

圖源:網絡

圖源:網絡你要說幾百塊貴嗎?也許對于大多數(shù)人來說并不貴。

但你要知道新農合的主要繳費人群還是農村,一個人繳費380元,那五口之家就要差不多兩千元左右,快趕上一個農戶的月收入了。

之前我看過一個節(jié)目,采訪農民們對新農合的看法,有些村干部認為,現(xiàn)在醫(yī)保保費比農業(yè)稅時期的“三提五統(tǒng)”還要高,村干部們自己都不想?yún)⒓樱胀ù迕駛兙透幌雲(yún)⒓恿恕?/p>

另外還有一個方面也值得關注,就是醫(yī)保報銷比例的問題。

現(xiàn)在的居民醫(yī)保,門診基本用不到,住院醫(yī)療一般有500元的起付線,三甲醫(yī)院的報銷額度大概在60%左右。但在很多地方存在一些限制,只能覆蓋部分醫(yī)療費用,或者對一些特定疾病或治療手段不予報銷。

這會造成什么情況?

農民們生了小病報銷不了多少錢,大病又不能報,有些人買了幾年醫(yī)保花了好幾千塊,卻一直沒用上,那心里肯定覺得吃虧,交出去的錢都白白給別人花了,于是干脆就不交了……

老鄉(xiāng)們的這種想法,我相信每個人都能理解。

對于本來收入就不高的群體,想說服他們一年花上幾百上千塊,從來不是輕而易舉的事,尤其是醫(yī)保這類看不見、摸不著的隱性支出。

但如果要我給個建議,我還是會勸勸老鄉(xiāng)們,有能力的話一定要盡量加入醫(yī)保。

圖源:網絡

圖源:網絡第1,最根本的原因,大多數(shù)普通人都是沒什么風險抵抗能力的低收入群體

一旦得個什么大病,你連最基本的保障都沒有,到時候只能去XX籌湊錢。

很多人把醫(yī)保看作是消費,既然平時沒用到,那就能省則省。其實不妨換個角度看,醫(yī)保不是消費,而是一種“預防型支出”。

如果有醫(yī)保,生了大病去住院,大部分花費都是能報掉的。我之前就有個老家親戚,得了胃腫瘤花了20萬,新農合給報了14萬,自己最后只花了6萬左右。這報銷掉的14萬,能頂多少年的醫(yī)保費?

如果沒有醫(yī)保,想必家里的積蓄都要被“洗劫一空”了。

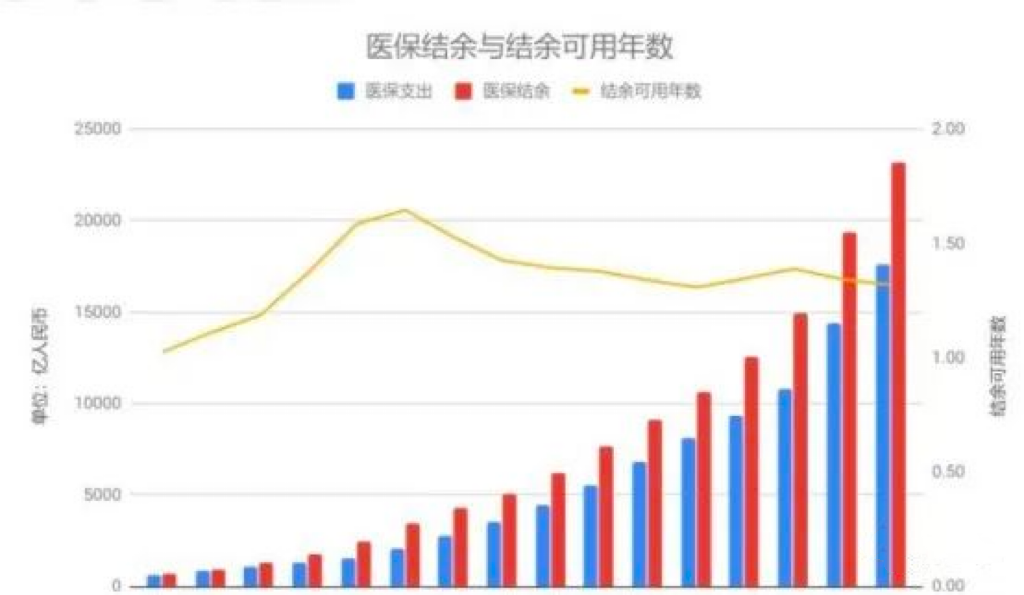

第2,很多人擔心隨著老齡化進程,醫(yī)保資金池不斷縮小,醫(yī)保的錢以后根本不夠用

這種擔心不無道理,現(xiàn)在我國的醫(yī)保是一邊收,一邊用,資金池壓力很大,某些地方甚至是卯吃寅糧,“假結余真虧空”。

圖源:網絡

圖源:網絡但怎么說呢,這點大家可以擔心,但不要過分擔心,因為醫(yī)保是以國家信譽做托底的,一旦這個東西出現(xiàn)Bug或者不能兌現(xiàn),會出很大問題的。

其實我們國家的財政一直都在補貼醫(yī)保,比如去年,財政就給居民醫(yī)保補貼了6300多億。

再說影響資金池的因素也比較復雜,比如這兩年社保費用減少,是國家為了給企業(yè)減稅降費,保就業(yè)促經濟,等到將來經濟復蘇了,政府能收上更多稅,也可以反手再補貼醫(yī)保基金,所以其實不用太擔心資金池的問題。

第3,醫(yī)保本質上是一項社會福利,老鄉(xiāng)們交一交還是很劃算的。

居民醫(yī)保的保費雖然一直在上漲,但里面包含多重因素,比如物價上漲,報銷比例也增加了,從最初設立時的50%報銷比例,增加到后來的70%,再到今年的80%甚至更高,待遇確實是一直在提升的,報銷范圍也同樣有增大。

而且更關鍵的是,居民醫(yī)保跟職工醫(yī)保共享同一個醫(yī)保基金池子,居民醫(yī)保一年幾百塊,而職工醫(yī)保每個月都要交幾百塊了,不管怎么算、怎么交,居民醫(yī)保其實都是占便宜的。

圖源:網絡

圖源:網絡當然,我不是居民醫(yī)保的說客,來勸所有人都參加。

我只是想把居民醫(yī)保參與人數(shù)減少的真實原因說出來,讓決策者看到后有機會去優(yōu)化,比如合理化醫(yī)保的報銷比例、重建鄉(xiāng)親們對醫(yī)保的信任等等;

也把醫(yī)保的好處擺出來,讓有關個人能在看清優(yōu)劣之后更有選擇的空間。

還是那句話,那些宏大的社會大局我們誰都決定不了,我們唯一能決定的、也是最重要的,就是我們每個人應該如何選擇。

而在所有這些事關重大的事情上,我們一定要多聽多看,結合自身情況理性分析做出決策,不要盲目跟風,也不要瞎做判斷,不然最后只能上演自我放棄的悲劇。

好,更多關于財富的認知和真相,這里不方便多說,在我的知識星球「毯叔金融密友圈」里深入聊吧~

目前「毯叔金融密友圈」已加入近1000位星友,里面有各種金融干貨知識,最新政策解讀,獨家內幕、研報資料、人脈資源鏈接,建議對金融和財富感興趣的朋友們都進來看看。

【對了,再給大家發(fā)個福利!!】

如果單獨買票的話,價格要好幾百元,但虎嗅專門給我留了50張免費贈票,而我決定把票發(fā)給我的【毯叔金融密友圈】星友們!

如果這里有你想見的商界大佬、創(chuàng)新先鋒或者意見領袖,可以報名去玩一玩!感興趣的朋友們,可以加入【毯叔金融密友圈】,然后私信管理員索要門票。數(shù)量有限,先到先得!

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)