play

play

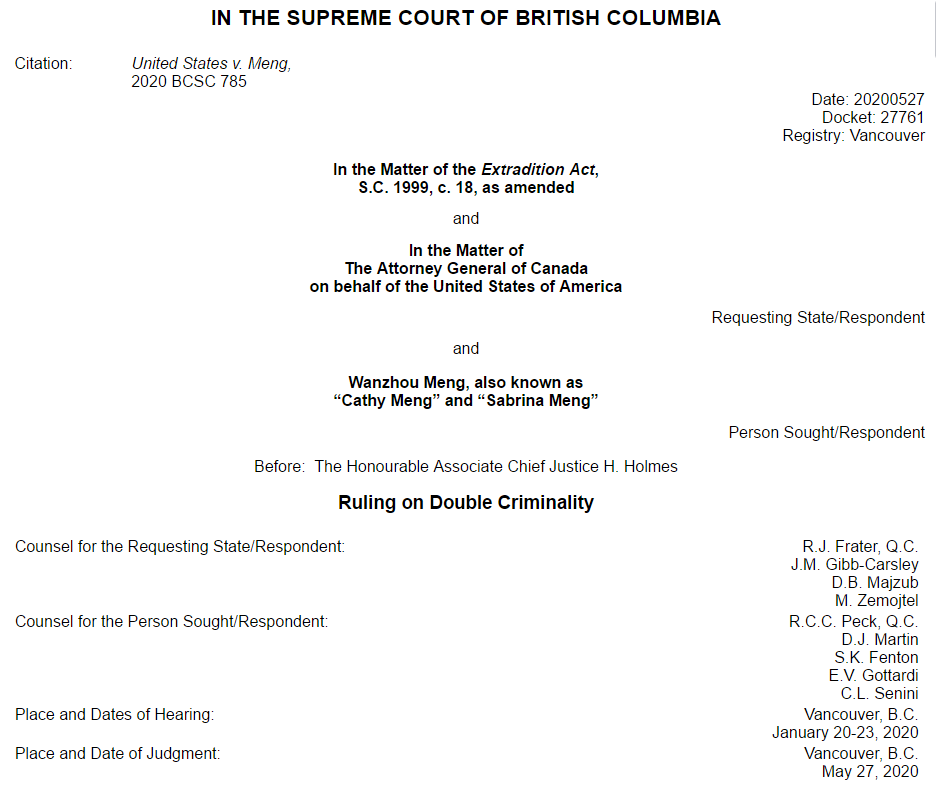

孟晚舟未能獲釋,加法院裁定“雙重犯罪”成立,駁回申請。北京時間5月28日,加拿大不列顛哥倫比亞省高等法院公布了孟晚舟引渡案的第一個判決結果,認定華為公司副董事長、首席財務官孟晚舟符合“雙重犯罪”標準,因此對她的引渡案將繼續審理,孟晚舟女士將留在加拿大參加后期的相關聽證,并等待新的審判結果。

昨晚,俄羅斯表示,支持從7月份開始放松減產、國際關系對抗意味趨濃和API庫存上升,美元疲弱和股市上漲對油價支撐微弱,國際油價“高臺跳水”。

API原油庫存意外增加。API報告顯示,美國上周原油庫存增加873.1萬桶至5.3億桶,預期減少250萬桶。汽油庫存增加112萬桶。國際能源署預計,全球能源投資2020年將大跌20%,約4000億美元。摩根士丹利將第三、第四季度的油價預期上調5美元/桶。埃克森美孚稱,由于經濟活動減少,預計2020年石油需求將下降10%。 伍德麥肯茲預計,2季度中國石油需求將回升至1300萬桶/日水平,環比增長16.3%,但同比仍然下降2.5%。美國原油基金報告交易虧損36.6億美元,4月份虧損26.2億美元,3月份虧損11.9億美元。

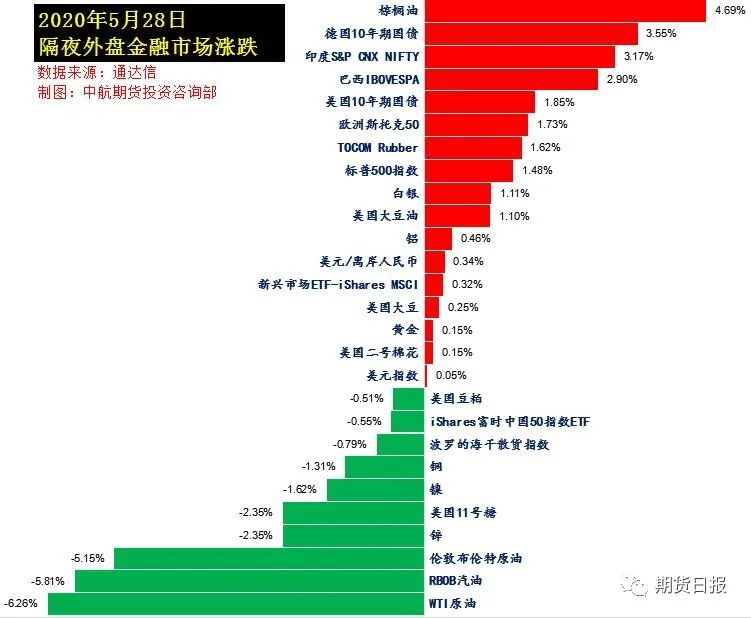

截至今日凌晨,美股標普500指數漲1.48%,歐洲Stoxx50指數漲1.66%,美元指數跌0.06%,WTI原油跌5.71%,Brent原油跌4.80%,倫銅跌1.37%,黃金漲0.29%,美豆漲0.24%,美豆粕跌0.56%,美豆油漲1.21%,美糖跌2.79%,美棉漲0.17%,CRB指數跌1.87%,BDI指數跌0.79%。離岸人民幣CNH貶0.43%報7.1738,德銀X-Trackers嘉實滬深300中國A股ETF跌0.89%。

孟晚舟未能獲釋,加法院裁定“雙重犯罪”成立

北京時間5月28日,加拿大不列顛哥倫比亞省高等法院公布了孟晚舟引渡案的第一個判決結果,認定華為公司副董事長、首席財務官孟晚舟符合“雙重犯罪”標準,因此對她的引渡案將繼續審理,孟晚舟女士將留在加拿大參加后期的相關聽證,并等待新的審判結果。

未來案件第二階段審理定于6月開始,重點在濫用訴訟程序以及加拿大官員在逮捕孟晚舟時是否遵循了法律,即焦點將轉移到加拿大警方等部門在溫哥華機場逮捕她是否合法,這一案件中孟晚舟是原告。結案陳詞預計將在9月最后一周和10月第一周進行。

根據美加引渡條約及加拿大《引渡法》,加拿大將疑犯引渡至其他國家受審必須證明疑犯的罪行在加拿大亦屬于犯罪行為。孟晚舟的律師此前表示,由于美國對孟晚舟的指控是基于美國對伊朗的制裁,但是加拿大目前并沒有針對伊朗的金融制裁,因此孟晚舟面臨的指控在加拿大并不構成犯罪,引渡請求不滿足雙重犯罪的要求。

5月26日,外交部發言人趙立堅在回答媒體關于孟晚舟案件的提問時表示,中方在孟晚舟事件上的立場是一貫的、明確的。美加兩國濫用其雙邊引渡條約,對中國公民任意采取強制措施,嚴重侵犯中國公民的合法權益,這是一起嚴重的政治事件。中國政府維護中國公民正當合法權益的決心堅定不移。加方應當切實糾正錯誤,立即釋放孟晚舟女士,并確保她平安回到中國,以免中加關系持續受到損害。當被問到如果加法院作出對孟不利裁決,中方是否會采取報復措施時,趙立堅則表示,不回答假設性問題。

人民幣匯率持續下跌,創9個月新低

5月27日,離岸人民幣兌美元匯率跌幅進一步擴大,日內一度跌超300點,最低報7.1759,創2019年9月以來新低。

分析人士表示,近日人民幣匯率持續走貶的主要原因是避險情緒下美元指數維持高位振蕩。同時,匯率的走貶也會對短期貨幣政策的進一步放松形成一定約束,例如,近兩天央行重啟逆回購,規模不及市場預期且逆回購利率維持不變。

印度正遭遇27年來最嚴重蝗災

據“今日印度”網站報道,印度拉賈斯坦邦、中央邦、古吉拉特邦等多地蝗蟲成災,大批農田被毀。據報道,印度正在遭遇27年來最嚴重蝗災。印度蝗蟲預警組織副主任古杰爾告訴媒體,拉賈斯坦邦和中央邦的一些地區活躍著八到十個蝗蟲群,每個蝗蟲群的面積達到了約一平方公里。他指出,這是自1993年以來,印度首次出現如此大規模的蝗蟲群。

據聯合國糧農組織介紹,沙漠蝗蟲是全球破壞性最大的遷徙害蟲,一平方公里大小的蝗群中包含大約8000萬只成年蝗蟲,一天所消耗的食物總量可以喂飽3.5萬人。

產地出口恢復預期好轉,棕櫚油期價大漲

昨日,國內期貨市場日盤盤中,棕櫚油期貨價格大幅上漲。分析人士認為,隨著全球主要經濟體紛紛復工復產,市場對產地出口恢復預期好轉,但棕櫚油暫時還不具備大漲基礎,產地仍然面臨庫存上升壓力。

據了解,5月12日,馬來西亞棕櫚油局(MPOB)公布馬來西亞4月棕櫚油供需數據,數據非常利空,但是報告公布后,馬盤和大連棕櫚油卻止跌反彈,一周上漲超過7%。金信期貨農產品分析師傅博告訴期貨日報記者,市場從擔憂產地棕櫚油庫存上升,轉為預期產地出口恢復,這是推動棕櫚油價格反彈的主要原因,但棕櫚油暫時還不具備大漲基礎,產地仍然面臨庫存上升壓力。

“市場對產地庫存上升的擔憂情緒在機構給出馬來西亞4月數據的預期后達到高峰,機構對馬來西亞棕櫚油4月的產量預估是環比增15%—19%,出口環比增2%—5%,月末庫存增9%—14%。結果是,4月馬來西亞產量165萬噸,環比增18.28%;出口124萬噸,環比增4.4%。4月底庫存為205萬噸,環比增18.26%。庫存增幅超過市場預期,庫存絕對水平為2019年12月以來新高。”傅博認為,報告比預期利空,但產量和出口數據基本符合市場預期,庫存上升超預期和馬來西亞國內消費下降有關,報告公布后,整個市場情緒和預期開始轉變。

值得注意的是,過去3周,中國采購了超過30條船的5—11月船期的棕櫚油,印度也時隔4個月再次購買馬來西亞棕櫚油,船運機構的數據表明5月前半月馬來西亞棕櫚油出口環比增7%。傅博認為,隨著全球主要經濟體紛紛復工復產,市場對產地出口恢復預期好轉。若印度、歐洲和中國集中補庫,假設5、6月產地的出口環比均增長12%的話(基于船運機構對5月馬來西亞出口增長的預估),5月底馬來西亞棕櫚油庫存將僅小幅增加5萬—8萬噸,6月底庫存可能較5月有所回落,這對棕櫚油價格構成支撐。

“不過,雖然全球經濟正在頑強重啟,棕櫚油需求恢復值得期待,但由于原油價格仍然處于歷史低位,生物柴油的消費受到抑制,同時餐飲消費在疫苗出來之前很難恢復正常,也將限制棕櫚油的食用需求,所以產地的棕櫚油出口仍將低于歷史水平。7—10月,隨著產地棕櫚油進入高產期,產地還將面臨庫存上升壓力,歷史數據也表明這一時期往往會出現季節性累庫。”傅博說。

甲醇價格臨近成本線,供應寬松格局難改

昨日,甲醇期貨領漲國內能化品種。據了解,甲醇價格目前處于歷史低位,持倉量創新高。但分析人士指出,盡管甲醇價格臨近成本線附近,供應寬松格局仍難改變。

長安期貨王益告訴期貨日報記者,5月以來,國內甲醇檢修產能損失量偏小而進口放量,甲醇供應壓力沒有得到有效緩解。傳統下游開工率偏低,MTO裝置開工提升空間有限,需求端不溫不火。5月煤價大幅拉升,煤制甲醇利潤快速縮水,成本支撐預期增強,期貨市場波幅收窄、成交放量,市場博弈加劇。

據王益介紹,今年春檢利好作用有限。一方面,春檢力度偏小,截至5月21日當周,全國甲醇裝置開工率68.33%,較4月底雖下降了3.42個百分點,但仍高于去年同期2個百分點;另一方面,檢修時間跨度拉長,導致當前停車損失的產能被重新啟動的產能所彌補,據不完全統計,西北主產區4月檢修產能516萬噸,5月檢修產能470萬噸,而6月檢修產能將進一步降低。

此外,進口甲醇持續增加。3月甲醇進口84.85萬噸,同比增長26.15%;4月進口107.38萬噸,同比增加69.66%,環比增加26.55%;預計5月進口將維持在100萬噸以上。

“從需求端來看,傳統需求增量不大。”王益告訴期貨日報記者,甲醇傳統下游消費涉及汽車、房地產、能源消費、農藥、醫藥、染織等多個領域。新冠肺炎疫情拖累甲醇傳統下游開工,截至5月下旬,甲醛、二甲醚開工在二成左右;MTBE開工略高,在四成左右,但仍不及去年同期;而醋酸開工則從4月的八成以上降至目前的六成以下。后市來看,全球主要經濟體復蘇前景不容樂觀,國內經濟必然受到波及。因此,雖然甲醇傳統下游即將進入需求旺季,但對甲醇需求增量有限。

王益認為,烯烴行業利潤受弱勢油價影響極小,4月中旬以來,MTO裝置現金流保守預估在1000元/噸以上。高利潤刺激了企業生產熱情,截至5月21日當周,MTO裝置開工率80.27%,但高開工也意味著后期可提升空間有限,中期對甲醇價格影響偏中性。

“中短期甲醇供應寬松格局難以改變,但價格臨近成本線也是不爭事實。預計甲醇期貨仍將維持低位振蕩走勢。”王益說。

金銀比仍偏低,白銀上漲空間可期

昨日,現貨黃金價格跌破1700美元/盎司,短線黃金延續區間內小幅下調,為近兩周來新低。在多日拉漲后,黃金價格暫時呈現出了上漲乏力的跡象。

對此,五礦經易期貨貴金屬分析師王俊分析認為,近期金銀反彈至高位后略有回調,黃金走勢相對更弱,主要原因有四點:一是金銀來到主要壓力位后,短期消息面不配合,突破上行的動力不足;二是美聯儲近期不管是會議紀要還是官員發言都在極力否認負利率,市場對名義利率繼續向下的預期減弱;三是后疫情時代通脹預期上升遲緩,實際利率短期內無法形成向下突破;四是近期疫苗研發不時有好消息傳出,美股的強勢也對貴金屬形成壓力。

王俊認為,未來金銀仍處于大的上漲周期中,金銀比仍偏低,預計未來白銀空間更大。

巴西發運量意外提升,鐵礦石價格回落

本周鐵礦石期貨沖高回落。現貨方面,普氏指數基本走平。金步巴粉小幅下挫,盤面價格跌至750元/噸。

銀河期貨黑色分析師周偉江告訴期貨日報記者,當前華南進入汛期,季節性的需求下降不可避免,近日建材成交、出庫等有所減弱,若需求完全參照去年季節性走勢,螺紋390萬噸/周產量的情況下,8月份庫存仍能降至去年同期。目前電爐基本處于平電利潤邊緣狀態,電爐產量進一步增加預計受限,從廢鋼供應來看,目前廢鋼供需也在去年同期高位水平,現貨價格下跌空間預計也有限,電爐成本下移壓力有限。“整體來看,淡季需求未超預期下滑的情況下,預計螺紋期現貨調整幅度有限,7—8月份庫存更好消化后或在具備上行驅動。”他說。

周偉江認為,當前建材市場處于供需雙高的狀態,板材端產需還未完全恢復,整體生鐵產量已超去年最高水平,利好原料需求。前兩周巴西發運明顯下滑,且新冠疫情愈發嚴重,巴西發運不及預期概率較大,鐵礦在庫存低位、需求高位、供應預期收緊的情況下大幅上漲,上周由于巴西發運有明顯恢復,期現貨又有所回調。

“目前來看,6—7月份生鐵維持高產量預期仍在,巴西發運持續維持在700萬噸左右高位概率預計較小,后期發運預計還將受疫情一定影響,6—7月份鐵礦累庫壓力預計有限,低庫存、大基差下預計仍偏強,后期風險主要關注國內高價格刺激發運比例提升及非主流發運增加。”他說。

焦炭方面,周偉江認為,4月份以來,隨著生鐵產量明顯提升,焦炭需求改善明顯,從前期偏寬松格局轉為降庫,近期焦化供應端去產能、限產預期加強,期現貨也相對強勢。近期山東省發文要求全省焦炭產量控制在3070萬噸左右,目前已有焦化廠限產,嚴格執行情況下后期焦炭產量影響2.5萬—3萬噸/天。2019年至今山東去產能執行情況較好,后期煤耗控制執行概率預期也較大,或加大焦炭去庫幅度,供需仍偏強,后期熱卷低利潤對焦炭提漲有一定壓制。

責任編輯:唐婧

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)